No se te preocupe por Mondo TV que True Value hace días que no la llevan ya en cartera.

1 me gusta

Witten, yo también traspasé el 95 % de mi inversión en TV casi a tiempo con plusvalía del 2,68 %, pero reconozco que no fue por el motivo que ha explicado usted tan bien sobre la cobertura de la divisa.

Uno de los motivos fue la lectura de este hilo, la aportación de Umanis de un 15 % de contribución a la rentabilidad del fondo en 18 meses cuando el patrimonio del fondo era mucho menor y lo improbable que esto pueda repetirse con el volumen actual de TV y sin interés en cerrar el fondo estando volcado en micro y pequeñas empresas (80,7 %).

Me va a permitir abusando de su amabilidad que le haga algunas preguntas sencillas, así se va entrenando, poco a poco ![]()

¿A tiempo de qué? ¿y en relación con los tres primeros años, con el año 2017, con el 2018, con los próximos cinco años? (lo siento eran dos y la última tipo racimo)

Sobre el accidente, son los riesgos de estar vivo y comprendo perfectamente lo que ha pasado y estará pasando. Hace años me caí corriendo (para que luego digan que correr es bueno), me rompí el codo y entre la operación y la rehabilitación pasaron siete meses, espero de todo corazón que no le cueste a usted tanto. Ahora, al año siguiente bajé, en mi adorada San Sebastián, por primera vez en mi vida, de las tres horas en la maratón. Igual, igual que con los fondos, a un año horrible le puede seguir otro glorioso, ¿por qué no? ![]()

Un abrazo y mucho ánimo.

2 Me gusta

Me uno a la bienvenida y aprovecho todo lo que he aprendido de Ud. Siento lo de su accidente y espero que esté recuperado.

Tenía entendido que en TV estaba porque a pesar de los costes le gustaba mucho el equipo gestor (o asesor, hablando propiamente). ¿Ha cambiado su opinión o ha sido un cambio de criterio?

4 Me gusta

Respecto a las comisiones, el fondo tiene por delante un buen tramo al 1.35%, por lo que entiendo que a los señores que les encanta el equipo gestor pero sufren con las comisiones, les parecerá una oportunidad extraordinaria. Estos 6 meses van a estropear 5 años, con 2 años muy buenos, 2016 y 2017. Ahora que está rozando el índice es el mejor momento para atizarle al fondo, pero, ¿qué pasaría si al final el fondo le diera la vuelta y volviera a abrir una nueva diferencia?

¿Las críticas a la gestión activa se debería aplicar entonces a los que invierten en acciones individuales? Este tipo de inversor osa tratar de obtener una rentabilidad superior al índice, cosa que parece imposible según el criterio de algunos de ustedes. Ahí lo dejo como reflexión.

1 me gusta

Yo creo que ninguna de las dos cosas. @Witten siempre dio a entender que el mantenimiento de su inversión en TV estaba en la UVI.

Aprovecho para desearle a Witten una pronta y completa recuperación, que no tuve ocasión antes cuando le di la bienvenida, con la emoción de verle de nuevo por aquí, y aún no sabía lo del accidente. Ya ve que estamos todos como unas pascuas por tenerle de nuevo con nosotros. Pero usted cuídese y hágale caso a su mujer con el régimen de tiempos que le imponga con el ordenador. Aprovecho también para desearle, a usted y todos los miembros del foro, unas felices fiestas.

8 Me gusta

Discúlpenme pero las críticas a TV no tienen ningún sentido. Se le critica que un valor ha sido el motor del fondo cuando precisamente lo que se busca es encontrar empresas que crezcan exponencialmente. También se le critica que su benchmark en gestión pasiva lo haya igualado en rentabilidad.

Oigan ¿No invertimos a largo plazo? ¿Una simple foto de un momento determinado de la historia del fondo sirve para juzgar 5 años de trabajo?

¿Son capaces ustedes de hacer un 15% anualizado? Si son capaces no inviertan en un fondo.

1 me gusta

Mi impresión es que más que criticar lo que se pretende es entender cómo se han obtenido tales retornos, y a partir de ahí ver la posibilidad de que se repita el éxito a futuro. Si el retorno provienen de pongamos 10 apuestas repartidas, la calidad de dicho retorno es superior que si este se ha debido principalmente a una sola posición (estoy haciendo un ejemplo yendo a casos extremos). Sencillamente creo que la crítica o comentario a TV viene por ahí, a cual ha sido la fuente de los retornos (yo no he hecho el análisis, me limito a lo leído en este hilo)

Respecto al 15% anual, esta por ver que alguno de los fondos que se mencionan en el foro (no solo en este hilo) sea capaz de conseguirlo en un plazo lo suficientemente largo como para incluir una corrección severa (no el 10-15% actual que cae dentro de lo normal). No me parece que aquí nadie pretenda ser mejor que los gestores de los que hablamos, lo que se intenta es identificar cuáles tienen más opciones de éxito. Porque productos de moda siempre han habido, ahora hay mucho value nuevo, en 5 años ya veremos que toca…

4 Me gusta

Lo que no entiendo es por qué no se ha dicho lo que se está diciendo ahora (algunas barbaridades), cuando todo iba bien. Bueno, si que lo entiendo.

1 me gusta

¿Son capaces ustedes de hacer un 15% anualizado? Si son capaces no inviertan en un fondo.

Invirtiendo en el índice de small caps durante los últimos 5 años, sí.

Yo, como partícipe, crítico las comisiones (de siempre) y ahora, que se haya descontrolado la volatilidad, que se prometía baja. Puedo estar de acuerdo con lo de umanis. Encontraron una joya y eso no es criticable. Lo dudoso es que vuelvan a encontrarlas con facilidad, y más con un fondo grande cuando al parecer ellos buscan mejor en empresas de baja capitalización.

Para mí lo que si que sería imperdonable es una rentabilidad menor de 2 dígitos al largo plazo. Eso lo han prometido ellos y solo se lo perdonaría si en ese plazo el índice da muy pocos beneficios (pongamos un 7) y ellos lo consiguen superar.

Barbaridades o no, cuando las cosas van bien a nadie le importa la causa, solo se mira el resultado. Luego cuando van mal todos nerviosos ya buscar explicaciones

2 Me gusta

Me refiero a barbaridades contra incluso el honor de los gestores. ¡ Que fuerte ¡

Me ha dado por mirar antiguos mensajes de este hilo. Le recomiendo que se vuelva a leer el primer mensaje de este hilo escrito por @Cygnus. Fíjese la fecha en el q lo edita, cuando no había llegado todavía caídas fuertes y en las comparaciones salía ganando TV. Es una verdadera maravilla el análisis realizado y la forma tan exquisita en exponerlo, sin faltar el respeto a nadie ni cayendo en la crítica poco constructiva.

Por mi parte, no he pretendido criticar a los gestores. Todo lo contrario. De hecho, aunque reduje mi exposición un 75% en este fondo hace tiempo , sigo siendo partícipe. Por lo que deseo q vaya muy bien.

7 Me gusta

Hola. Simplemente por dar otro input, igual un poco arriesgado, pero allá va.

Estos gestores son emprendedores, generosos en su comunicación, abiertos en canal en redes sociales, yo diría que bastante trabajadores, humildes, pedagógicos y accesibles. Y tienen un fondo con empresas donde yo, como particular, no invertiría a título individual porque no estoy capacitado. La pena que me da es que el fondo pertenece a R4 (veremos qué trae su nuevo proyecto).

A mí no me importa financiar este proyecto con mis comisiones (que ciertamente podrían ser más bajas) porque creo que es gente que se lo curra. Yo acabo de entrar el mes pasado de manera generosa dentro de mis capacidades y en enero haré otra entrada. Si a cinco años me iguala el índice, sin problema, si siguen como hasta ahora igual prefiero que se queden ellos las comisiones antes que Vanguard. Si a cinco años me supera al índice, fenomenal, habrá merecido la pena y con más razón que ganen pasta. Si a cinco años me quedo detrás del índice, pues ajo y agua, habrá sido mi responsabilidad y entonces ya tomaré alguna decisión porque no todos los proyectos siempre salen bien. Pero hay algunos que merece la pena apoyar por cómo son y cómo se gestionan.

Un saludo.

15 Me gusta

En este momento, True Value gana en popularidad ¡ a los Cobas ! ¡ Pardiez !

¿por esto de MS? http://www.morningstar.es/es/news/172447/top-10-fondos-más-visitados-en-noviembre-2018.aspx

1 me gusta

Efectivamente, TV estaba en la UVI desde hacía tiempo para mí, como comenta @scribe.

Dos cuestiones previas.

Cada vez es más evidente para mí la idea de que el value, en general, se basa en dos premisas con implicaciones mayores de las que se cree. La primera, es que el mercado acabará reconociendo el valor de algo que hasta ahora no ha reconocido; existe una posibilidad evidente de que o bien tarde mucho en hacerlo, con lo que la rentabilidad anualizada se vea penalizada, o bien directamente no lo reconozca nunca. La segunda es que al tener que encontrar continuamente joyas en el barro, se confunda un trozo de cristal con un diamante, lo que se llaman trampas de valor.

Se suele citar a Warren Buffet como paradigma de inversión en valor. Sin embargo se suele olvidar que Buffet realmente hace GARP (Growth At a Reasonable Price): compra empresas con un crecimiento sano, con moat, a un precio razonable. Apple es una compra GARP para Buffet, como en su momento lo fue Coca-Cola o Heinz. A partir de ahí, mantener. Esta es una tesis muy similar a la de Terry Smith o a la de Seilern.

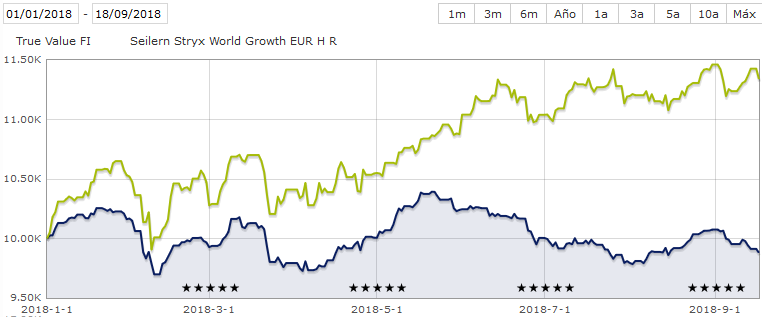

Vayamos a septiembre, cuando vuelvo a los fondos de inversión. Me encuentro con este panorama, que es la gota que colma el vaso:

Ambos fondos cubren divisa, por lo que la diferencia de comportamiento está claro que es el subyacente. Teniendo en cuenta todo lo que llevo comentado sobre TV, incluido mi aprecio por los gestores, se me impone tomar una decisión. Y llego a la conclusión de que en el largo plazo, yo, personalmente, prefiero a buenos ingenieros de coches eléctricos que a los mejores ingenieros de coches de combustión. Paso mi posición de TV al Seilern (que ya tenía) el 18 de septiembre.

¿Por qué a tiempo? Por esto:

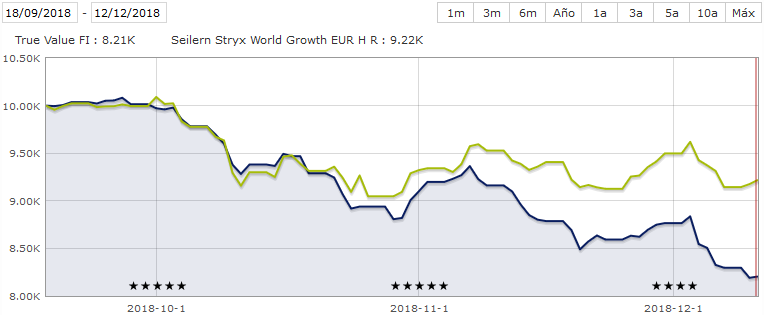

En el conjunto del año el Seilern está en positivo, +5,62 %, frente al -18,16 % de TV:

Tengo que reiterar que la decisión no está basada solamente en el comportamiento de TV de este año, sino claramente en los costes de oportunidad a futuro que puede suponer tener TV frente a otras opciones de inversión. Hay que recordar que un instrumento de inversión no debe compararse con su “categoría”, algo completamente arbitrario, sino con las alternativas accesibles. Es un principio básico de la economía, el verdadero coste de algo es el coste de oportunidad. Un último gráfico para ilustrar el coste de oportunidad (si hubiese sido posible contratar desde España el Fundsmith) de los últimos 5 años. Y con la macro que se avecina, ya me diréis qué cabe esperar razonablemente en los próximos 5:

15 Me gusta

Lo peor de TV es su estructura de costes, cada vez me gustan menos las comisiones de éxito. Es empezar el partido con 2 goles en contra. Sí confío en los gestores y en su transparencia. También creo que cuando vienen mal dadas el dinero huye de las small caps sin atender a fundamentales.

El Fundsmith (lo tengo) y el Strix son filosofías diferentes pero que parten de unos costes más contenidos, no creo que sean incompatibles con TV. Son muy buenos fondos también. También el Strix perdió un 10% en 26 días de Octubre.

Seguiremos aprendiendo.

Buenos días @Witten,

¿Por qué a Seilern y no a Fundsmith?

¿Podría desarrollar un poco más este punto?

Un saludo y muchas gracias.

1 me gusta