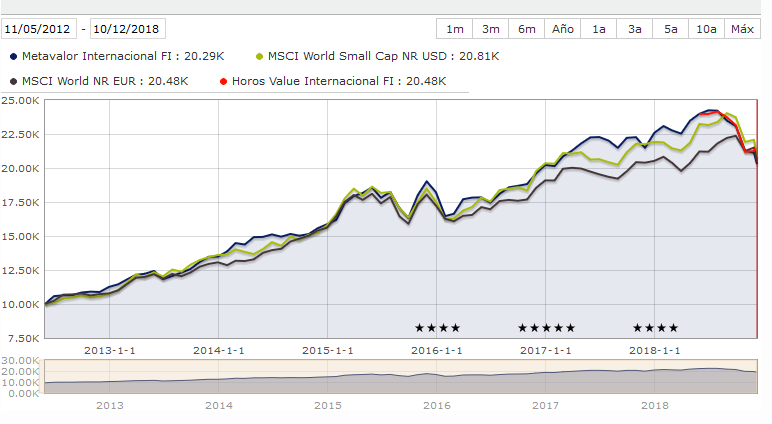

P.D.: lo realmente preocupante es que Alejandro Estebaranz es un gran gestor (o asesor) y que TV ha sido uno de los fondos estrella de este ultimo quinquenio. Y ni aún así…

Claro caso de reversión a la media. No obstante, ?que hubiera pasado si la fotografía la sacásemos hace 6 meses? En 4 años y medio el fondo bate ampliamente al índice, en 5 saca la misma rentabilidad.

Todo es tan relativo…, la cuestión es si confías en que los gestores a 10/15 años puedan batir al índice. No obstante, creo que es muy sano combinar gestión activa/pasiva y no ser un talibán de ningun bando.

Teóricamente, en small Caps es donde la gestión activa debería aportar más.

Sólo por el hecho de conseguir igualar el índice los gestores de TV o Metavalor -actual Horos- merecen nuestro reconocimiento porque sin duda alguna es difícil y tiene mérito. Pero darles nuestro reconocimiento no implica darles nuestro dinero. Los inversores debemos preguntarnos si nos vale la pena rompernos la cabeza seleccionando los mejores fondos, pagar comisiones, leer cartas trimestrales, etc, para al final obtener el mismo resultado que si nos hubiéramos indexado. Yo el único valor añadido que le veo a la gestión activa es que nos entretienen con webinars, cartas y debates en foros.

Que duro se me hace no mirar los indices, mi inversión es a largo plazo y si no consulto mejor que mejor. Seguiré con las aportaciones programadas y cerraré los ojos.

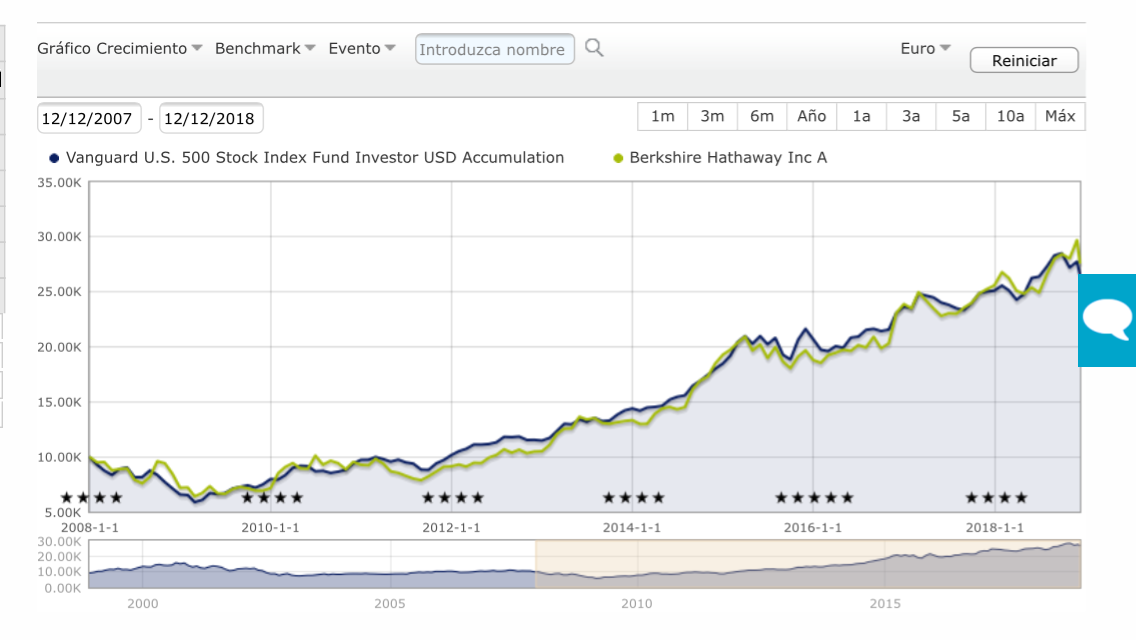

Fíjese, q para quien es considerado el mejor inversor del mundo, incluso en periodos superiores a 10 años, obtiene rentabilidades parecidas a un indexado. Si comparamos a 10 y 11 años, BRK lo hace igual que un fondo indexado al SP500. Ahora bien, a 12,13,14 y 15 años, lo hace ampliamente mejor BRK.

EMHO, si el inversor particular se decide por la gestión activa, debe ser consciente que aún habiendo elegido al mejor gestor de los próximos años, puede llegar a obtener rentabilidades idénticas a un fondo pasivo. Dependerá del momento en que haya realizado la inversión (sin contar DCA) y eso a priori no se puede saber, así q la suerte es un factor importante.

Por tanto, es imprudente pensar q eligiendo a tal o cual gestor, uno va a tener garantizado una rentabilidad superior al índice. Lo más coherente (como modelo mental) seria: " con este fondo de gestión activa creo q al menos a largo plazo obtendré la rentabilidad del mercado, y si tengo suerte con el timing, la superaré."

En función de esto último, podríamos concluir que BRK y TV fueron muy buenas inversiones hace 10 y 5 años respectivamente, con independencia de que a día de hoy sus rentabilidades sean similares a sus homólogos indexados.

Tiene usted razón. Nos entretienen, nos marean, nos sermonean, nos alaban, nos dan golpecitos en la espalda, nos cortejan, nos educan… Divertido es, pero para mi el gran diferencial será cuando una de esas gestoras, a la vez que haga lo ya indicado, lo complemente con un bocata de jamón del bueno. Por aquello de que se hace más llevadero un espectáculo si uno tiene la barriga llena.

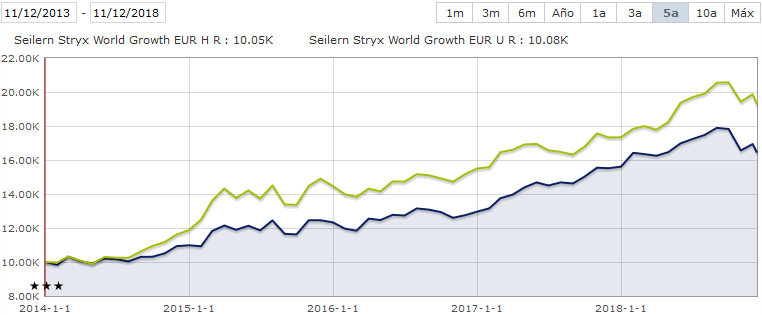

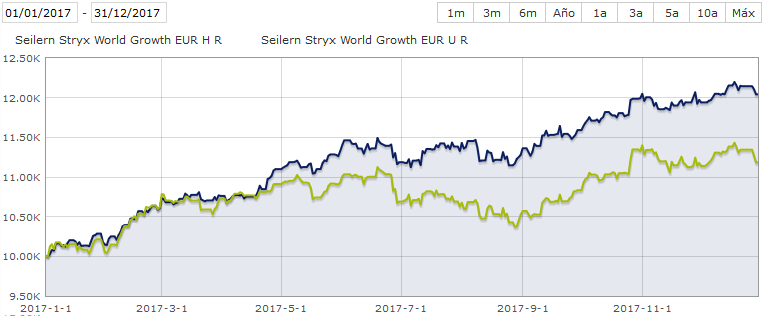

Sí cubre. Por eso tuvo el resultado que tuvo en 2017, cuando el euro se apreció de forma muy significativa frente al dólar (¿os acordáis de algún gestor estrellado lamentando no haberse cubierto?). El análisis de TV frente al Vanguard small-caps es muy significativo. En los tres primeros años de vida de TV iguala al indexado. Con el follón de divisa lo supera en 2017, y con el movimiento en el otro sentido de la divisa en 2018 lo hace peor, para quedarse igual, pero habiendo pagado los costes.

Gráficamente usando el mismo fondo con divisa cubierta y sin cubrir:

Moraleja, que mucha de la fama del TV viene dada por las circunstancias que hicieron que tuviese un 2017 excepcional dada la decisión de los gestores de cubrir divisa siempre, lo que ahora se les ha vuelto en contra.

P.S.: Desde mi accidente he podido dedicarme poco a los fondos (o a cualquier otra cosa que no fuese concentrarme en respirar) pero sí eliminé a tiempo TV de mi cartera.

Me ha dejado helado lo de su accidente, @Witten . Me alegro mucho que esté recuperado de nuevo, pues todo esto es una mera distracción al lado de lo verdaderamente importante que es la salud. Me imagino que tiene que haber pasado por un calvario importante.

Bienvenido @Witten

Siento lo de tu salud y me alegro estés mejor!

Gracias por aclarar lo de la cobertura divisa. Yo me refería a que el FI Vanguard no cubría divisas, no al TV, me expliqué fatal

En mi opinión, sesgada naturalmente por mi visión del riesgo, en los fondos de small caps donde realmente se ven las habilidades de los gestores es en las fases bastante bajistas del mercado.

Si vamos a largo plazo, de poco va a servirnos en esta categoría (ojo que no es la única), un fondo que lo hace muy bien en fases alcistas y sufre mucho en mercados más complicados de la cuenta.

No digo que sea el caso de True Value, pero sacar conclusiones de sólo un mercado muy alcista se complica. Es fácil que lo que identificamos como habilidad del gestor sea simplemente un estar asumiendo mayor riesgo, sea consciente o inconscientemente. Y no nos debería servir la volatilidad como medida de ese riesgo.