Pero no llamó a su fondo True Growth.

3 Me gusta

Go easy, primera posición, cayendo un 15%.

Ah el marketing!

En España solo se vende, dentro de la gestión independiente, lo “value”

1 me gusta

Hola @manolok , no sé si tiene mucha importancia , o ninguna, lo de grouz o baliu

Pero yo diría q lierde es más bien growth , y el true value también

1 me gusta

Bien pudiera ser. Si muchas veces depende de como queramos definir los conceptos, lo que para uno es filosofia value para otro no. Por ej Buffett no es para muchos un value

Pero no tiene realmente mayor importancia

Yo había escuchado, en privado y hace algún tiempo, a un célebro forero llamarle TrueMomentum

3 Me gusta

Para @AntonioRRico es un Dividend Growth Investor.

1 me gusta

Cada uno arrima la sardina a la ascua que más le conviene.

Dada su estructura y que su cartera de acciones es sólo una parte del negocio, es complicado medir que tipo de inversor es Buffett o igual sería mejor catalogarlo directamente de empresario como hace Bernstein más que como inversor.

2 Me gusta

Cuando escribí ese artículo, Baelo no existía ni en mi mente y mi cartera personal era indexada. Por favor, respeto.

Quiero matizar que no se trataba en ningún caso una apreciación de tipo comercial ni he pensado en si gestionaba un fondo o no.

Buffett, se gestione un fondo o no, suele ser un caso extremo que precisamente la mayoría de gente tiende a ver sólo lo que se parece a lo que ellos puedan hacer o pensar, y olvidarse la parte que no se parece en nada a la misma.

Se llega incluso al extremo que mucho analista técnico reseña su famosa regla sobre no perder dinero.

6 Me gusta

Quedo tranquilo con su aclaración. Se lo agradezco.

En cualquier caso, aunque el título del artículo es muy directo, luego queda la idea algo más moderada.

2 Me gusta

Pues parece que los demás no van mejor  Ya, ya, no me digáis lo de “mal de muchos…” y que no se pueden comparar, pero es lo que hay. Paciencia, paciencia…

Ya, ya, no me digáis lo de “mal de muchos…” y que no se pueden comparar, pero es lo que hay. Paciencia, paciencia…

4 Me gusta

Buena galleta hoy por Taptica. Un breve comentario de Alejandro Estebaranz sobre esa y otras compañias de la cartera, por si alguien no lo ha leido en Rankia y le resulta de interés:

Respecto a la cartera ha habido el hecho relevante de Taptica donde el fondo tenia alrededor de un 3,8%. Nos parece algo negativo su resignación fruto del juicio. Pensábamos que era un evento poco probable, y quizás ha tenido mas efecto que han alertado de que las ventas del Q4 han sido flojas cuando es de los trimestres mas importantes. Ahora las acciones bajaban un 35, la empresa está ciertamente barata y tomaremos una decisión cuando juntemos la información necesaria.

En True Value vivimos una situación parecida en 2014 con BBX capital donde el CEO fue inhabilitado por la SEC y tras un periodo volatil las acciones lo hicieron bien con posteriodad. Por eso si los fundamentales se mantienen, un nuevo CEO podría hacer el trabajo.

En el lado positivo de estos días está la OPA con prima del 40% sobre kotipizza que pesaba un 1,5% sobre el fondo. Era una empresa que nos gustaba mucho y que podría valer varias veces su valor a 5 años, pero el fondo ha acudido a la OPA ya que es muy probable que salga adelante a 23€, ya que sobre beneficios actuales es un precio generoso.

En la últimas semanas la evolución del petroleo ha afectado negativamente a IPCO, geopark y Klxe que tiene un peso combinado de 7% ( la exposición del fondo a Materias primas es máximo de un 10% ). En Canadá se están tomando las medidas necesarias, para hacer que el petroleo vuelva a un nivel razonable, ya que el diferencial de WCS con el de WTI ha aumentado, ya se han anunciado recortes de producción.

Por otro, lado el fondo ha aumentado el peso en Groupe open ya que nos parece un sólido negocio y sin deuda. También ha aumentado peso en Figeac y de forma más moderada en Groupe guillin. Hemos estado haciendo una investigación sobre el tema de los plásticos y su efecto sobre las ventas en Francia es moderado, comprado con el castigo que tuvo en bolsa.

Groupe Guillin también había caído por el tema del petroleo, pero al haber bajado, también se debería aliviar esa presión. Según tenemos entendido la empresa suele revisar los contratos cada 6 meses por eso los resultados de la segunda mitad del año deberían ser más sólidos. Respecto al tema de los plásticos la ley mencionaba, platos, cubiertos y pajítas de plástico y además otros elementos como bowls de ensaldas, pero esto no incluye recipientes termosellados ( el core business ), ya que no existen alternativas y además según hemos investigado la empresa tiene la capacidad de ofrecer envases de plástico reciclado en un momento dado, pero ahora mismo los clientes no lo demandan, por eso no lo producen apenas. Es probable que en el resto de Europa se apruebe una ley contra plásticos no reciclados de un solo uso, pero no incluye este tipo de envases para productos frescos, ya que va mas orientado hacia plásticos de un solo uso donde si hay alternativas.

También ha vuelto a entrar en cartera Opentext que ya estuvo de medía a 31$, el fondo vendió cuando llego a 40$, y ahora con las bajadas del Nasdaq, es una buena oportunidad de comprar a 32$ ya que vuelve a cotizar a 11x veces beneficios.

Este año en True Value no estamos satisfechos con los resultados a corto plazo, pero la así es la renta variable uno tiene que tener la visión a largo plazo, pero pensamos que a 3-5 años es un sólida cartera donde aflorará el valor, en estos momentos toca sembrar para recoger a futuro.

Un saludo, Alejandro.

Aquí el comentario original.

5 Me gusta

El último párrafo sirve para cualquier fondo de renta variable, pero ¿Sirve para cualquier inversor?

2 Me gusta

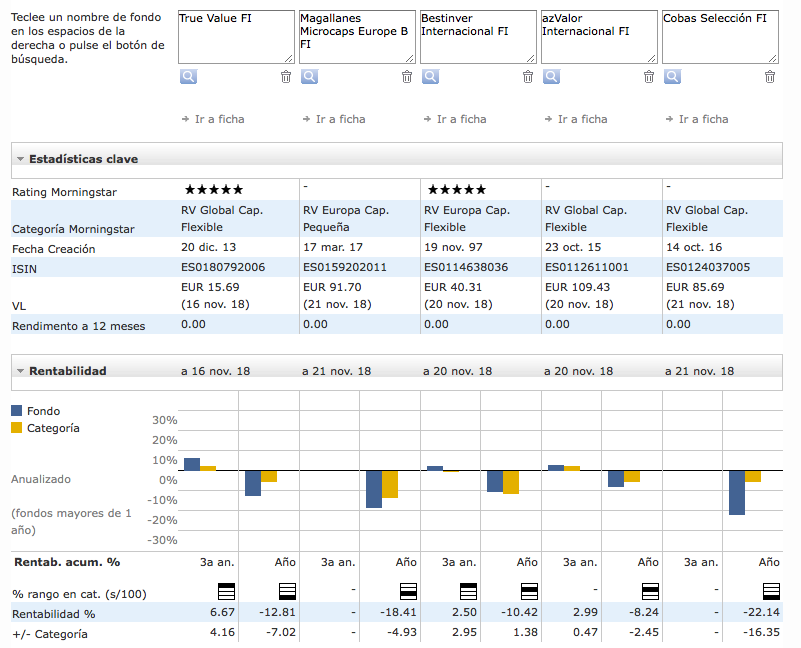

-3.3% en un día, además de taptica, varias han tenido que contribuir. Buen momento para aportar, hace 1 año no paraba de leer a gente que quería que TV diese un respiro para suscribir más, imagino que ahora estarán entrando en masa … Ahora hay un buen trecho por delante al 1.35% de comisión. En rankia ya he leído gente que se sale porque el fondo va mal, lo de siempre, somos value cuando sube, cuando no, pasamos al balue

12 Me gusta

Si claro.

La gente traspasa TV a Baelo.

Cuando TV esté en máximos,harán al revés.

El inversor medio,digo.

Por eso el mercado está como está.

7 Me gusta

Por eso el inversor medio hace un 4% (los hay peores)…el mercado un 9%…y los pros,2 cifras holgadas.

Esto ha sido así por décadas y no hay razón para que cambie.

3 Me gusta

Yo esta semana he metido otro buen puñado. De seguir así tengo otra preparada para enero. No tenía posición alguna en este fondo en octubre y la estoy construyendo en todos estos meses. Hay que nadar guardando la ropa pero lo cierto que estoy comprando TV bien a gusto con un buen descuento sobre los máximos del fondo.

Estoy siguiendo la misma estrategia en Horos Internacional.

Saludos.

4 Me gusta

Por los datos que dispongo, esa afirmación no es cierta en más del 99% de los partícipes de Baelo.

Supongo, corríjame si me equivoco, que en realidad pone a Baelo como ejemplo para que se entienda la idea que quiere lanzar. Si así fuera, le agradezco la mención ya que toda ayuda es poca cuando no se dispone de plataforma de marketing ![]()

Saludos!

La frase fue desafortunada y los datos (en su poder) lo puede corroborar.

Que Baelo es un producto todo terreno con gran futuro por delante…a mi no me suscita ninguna duda.

Pero también sabe @AntonioRRico, que Vd. y Baelo ,necesitan 0 marketing & ayudas.

2 Me gusta