El que compró en máximos ya puede esperar tener tres o cuatro días como hoy para poder ver el verde en su posición (salvo que hubiera “promierdado”).

3 Me gusta

La verdad es que los resultados han sido muy buenos, sobre todo contra los comparables. Vamos a ver cómo sigue esto porque “parece” (por el tema del ruido en redes) que hay mucha gente pillada y, en estos casos suele ocurrir 2 cosas: los que no aguantan y con las subidas así empiezan a vender y los que quieren aguantar. Quienes ganen harán que tarde más o menos tiempo en irse para arriba.

Lo que si es cierto es que como la tienen en todos los fondos, incluso en True Capital, en cuando haya una actualización del VL habrá una buena subida en ellos. ¿Será el resurgmiento de esta gente? Ya solo le falta que baje tipois para que no “haya excusas”

2 Me gusta

+10% hoy para una de las ¿principales? posiciones del fondo.

3 Me gusta

Yo creo que salvo en el Small Caps, está en todos (y eso que que en TC no debería). Es curioso, si uno hace seguimikento de Teleperformance y Nagarro, cuando suben (porque los movimientos suelen ser bruscos), en la siguiente actualización del VL de los fondos hay subida casi siempre. El peso (y la convicción, supongo) es fuerte.

3 Me gusta

Ojo, que igual empieza a despegar ya:

“La sede francesa cerró el ejercicio 2023 con una facturación de 19,9 millones de euros. “Contribuimos en gran medida al crecimiento del grupo”, sonríe Christian Haller. De hecho, el presidente cuenta con cerca de 25 millones de euros de facturación este año, o más de un 20% de crecimiento en 2024 respecto al año pasado”

4 Me gusta

He estado buscando noticias sobre Nagarro que hayan motivado esta subida y no he encontrado nada.

Alguien tiene info? gracias.

El Dax tb ha estado alcista, pero no creo que haya sido sólo eso.

1 me gusta

No sé si tendrá que ver… pero Alejandro ha tweeteado esto

Y por cierto, parece que vuelven las OPAS, TVC ha tenido una con un +35%. La subida de 2021 las OPAS fue lo que puso “to the moon” al TV Small Caps

4 Me gusta

Que tuitee, pero Concentrix (CXNC) se le ha caído de 63 a 51 tras presentar rtdos. Y poco antes de esos 63$ estuvo por encima de 75$.

Ahora tiene menos peso en ella pero en su día sí tuvo. Un poco como hizo Cobas con Aryzta, que fue corriendo un tupido velo reduciendo peso trimestre tras trimestre. Pero vamos que la pérdida se produjo igualmente y no fue pequeña.

5 Me gusta

Pues mire, CNX ahora viene con ahorro, que tengo amigos allí y les han quitado la cesta de Navidad trras más de 15 años porque tras la compra de Webhelp “tenemos el objetivo de armonizar y asegurar la equidad de nuestra organización”. Ya ve usted, como los 3 sites de Webhelp nunca le dieron una cesta de Navidad, pues “armonizamos” y socialismo para todos. Téngalo en cuenta en sus proyecciones, esto aumentará algo en algún balance.

4 Me gusta

Comparar una empresa con la otra habla mucho de lo que comprende el sector Alex.

9 Me gusta

Si se refiere a la comparación entre el Accenture y Nagarro, no creo que las este comparando honestamente. Simplemente lo coge de ejemplo para el sector IT en general.

La famosa Nagarro/“Cagarro”, exceptuando a los que la compraron en el hype al calor de Estebaranz, les va a dar alegrías en el futuro a las que la tienen por debajo de 100€.

2 Me gusta

¿Lo sabe o lo cree? ![]()

6 Me gusta

Por desglosar un poco esto, a donde quiero llegar es aquí:

El negocio de Nagarro es básicamente lo que llaman los ingleses Staff Augmentation o en español, asistencia técnica, solo que, en el caso de esta, es aún peor, porque lo hacen a través de nearshoring.

Cada vez esta “división de asignación de consultores” aporta menos valor (márgenes cada vez más apretados) porque al final es simplemente gestionar y buscar el perfil que tu cliente necesita para hacer un trabajo.

Donde está la pasta y el valor añadido en esta industria es en el proyecto cerrado y servicio gestionado y por supuesto, en las nuevas tecnologías (IA, Data…) porque a día de hoy consultores que metan código en .net o java sobran a patadas ya y con la IA ahora el trabajo de 4 te lo hace 1.

Vamos que, a la valoración que está cotizando (más de 20 veces), el crecimiento pobre que tiene (6% o así) y donde está posicionada (un disparate en asistencia técnica), hasta cara me parece.

Pero vamos, que puedo estar equivocado perfectamente, porque no conozco bien la compañía.

15 Me gusta

Opinión, supongo. Bastante alejada de la realidad, según mi criterio y experiencia.

6 Me gusta

“Solo sé, que no sé nada”…es una opinión.

4 Me gusta

Podría usted desarrollarlo por favor para tener otro punto de vista? Muchas gracias.

2 Me gusta

Seguramente esté errado, pero fuentes que leo y empresas que miro dicen todas lo mismo:

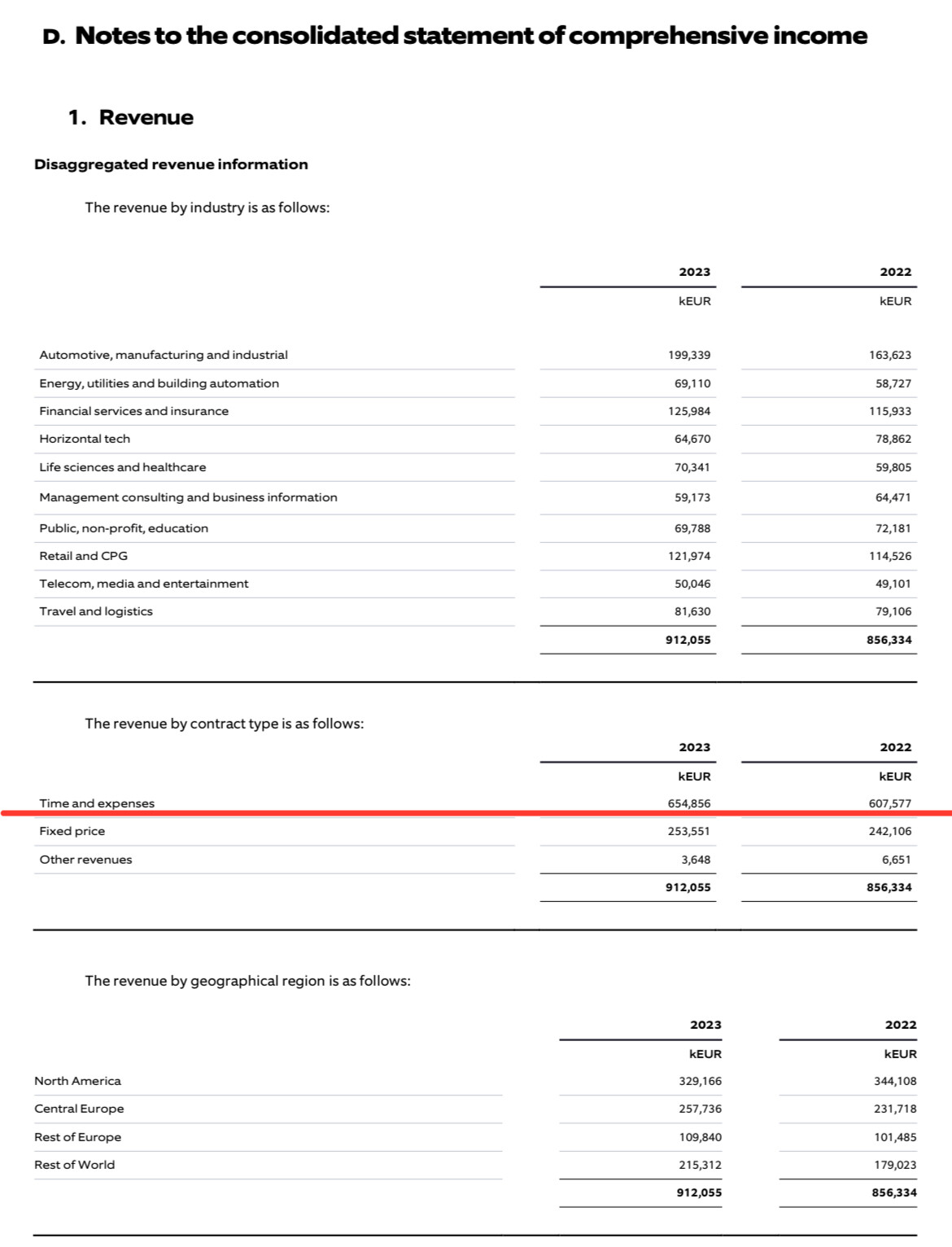

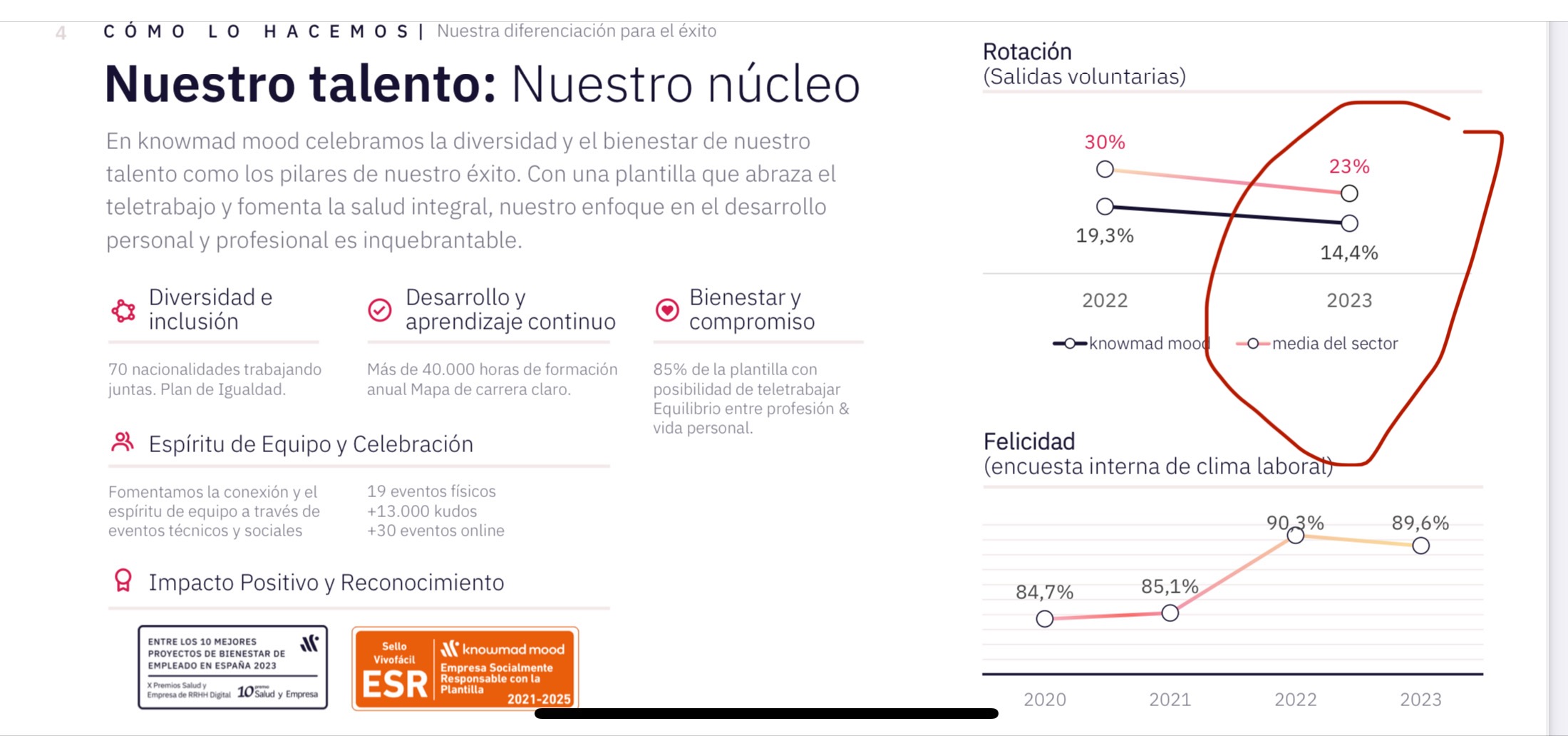

Si miramos por ejemplo los datos de las consultoras que cotizan en España (Indra, Singular, Knowmad, Altia y demás) parece que la rotación está siendo bien bajita y les está costando echar (que se vaya) gente porque están agarrados todos a la mesa.

El 2024 saldrá menor aún.

Miren las vacantes que hay y la diferencia con el año pasado por ejemplo de esos puestos.

6 Me gusta

Pensaba se lo iba a fumar esta vez. Se lo ha tomado con calma, 3 meses después del fin de H1.

Ya les avanzo que seguimos estando en una “oportunidad histórica”.

12 Me gusta

No podría haberlo explicado mejor

4 Me gusta