¿Un indicio? ¿De qué? Vamos a ver cuál es el balance de entradas y salidas dentro de 5 años, por ejemplo.

1 me gusta

Creo que se refiere a que es un indicio del tipo de partícipes que han entrado en el fondo, buscando la rentabilidad, más que seguir el proceso. Estoy con esa reflexión, a ver qué pasaría con 1 año plano o con caídas.

5 Me gusta

Ahora es cuando se va a ver los que van a largo y los que han entrado al rebufo de rentabilidades pasadas. Estos últimos quizá sean los que empiecen a salir. Yo personalmente voy aportando en las caídas, tanto a mí cartera como a la de cada una de mis dos hijas. Personalmente prefiero que el patrimonio a gestionar se menor por temas que ya hemos hablado en infinidad de ocasiones.

Salud.

2 Me gusta

Creo que es un proceso natural, se hace un poco de limpieza del inversor cortoplacista (sin querer ofender) ya que igual el producto no es para el y mantener a la gente que siguen el proceso como bien dices. Seguramente el patrimonio se mantendrá, ya que los que siguen el proceso aportan.

Un saludo!

Ojo que en los cursos de verano de azValor, y esta es mi opinión personal, Estebaranz insinúa que el futuro de True Value podría seguir el modelo de Almiral Gestión: subfondos/subcarteras independientes especializados con stock-picker dedicado, y todos supervisados y tutelados por un coordinador común.

Y este dato está confirmado por el propio ponente: Ya están formando a los nuevos gestores para el futuro nuevo equipo

https://www.youtube.com/watch?v=vEHN5G9RTCA#t=1h34m (a partir de 1h 34min)

/cc @Joseluistruevalue por si tiene a bien hacer algún comentario al respecto de la futura EAFI/ESI/EWHATEVER

11 Me gusta

Creo que Badelon, de Almiral dijo que su sistema estaba basado en el de la gestora Capital Group. https://www.capitalgroup.com/content/sites/the-capital-group/corporate/us/en/home/our-approach.html?cid=system#stop_1

Claro que el punto de que la gente que lleva los compartimentos de los distintos fondos han pasado bastantes años como analistas antes de llegar a gestores dentro de la propia firma me parece crucial para poder sostener un sistema de este tipo.

Our portfolio managers average 27 years of experience, including 22 years at our company.

8 Me gusta

efectivamente Capital Group lleva décadas con el modelo multigestor, y me suena eran analistas antes.

En TV no me suena haya un equipo tan grande ni con tanta experiencia.

Los Sycomore montaron hace tiempo un fondo multigestor, el Synergy Smaller, que cada gestor lleva un país (la parte española AzValor) , aunque este año va flojo.

Y se supone los de azvalor iban a montar algo de ese estilo.

Del Sinergy leí que tiene unas comisiones que cuestan a peloputa

Efectivamente. La clase “barata” (A) es 2% fijo + 20% de la rentabilidad por encima del MSCI EMU Smallcaps TR

La “cara” ( R ) es 2.5+20

Bueno habrá que decir “la cara” y la “más cara”.

Al menos la de rentabilidad es sobre benchmark y no sobre el total rentabiidad.

Los franceses suelen ser muy careros. También Amiral y Echiquiere p. ej pegan unos sablazos

1 me gusta

Están soltando las novedades con cuentagotas. Yo también escuché - en diferido - la charla de Estevaranz y me llamó la atención lo de la formación de posibles nuevos gestores para el fondo (o para otros fondos).

Entiendo que estarán con gestiones burocráticas (llevan ya meses, eh!) y espero que en breve nos informen si cierran el fondo, si crean gestora propia, si abren otros fondos…o si no hacen nada de lo que he dicho.

Feliz domingo soleado desde la tácita de plata!!

1 me gusta

Ahora que hablamos de Amiral ¿cuando empezaron con esto del multigestor? ¿después de 2008? porque la leche que se metieron los Amiral Sextant en 2008 fue de órdago y en 2011 no fue moco de pavo

- Grand Large (mixto): -49% en 2008 y -8 en 2011 (para un mixto lo de 2008 es una salvajada, incluso lo de 2011)

- Autour du Monde (RV Global) -63% y -22 (niveles similares a los de SIA LTIF)

- PEA (RV Euro, sobre todo Francia) -58 y -12 (es mucho, pero en midcaps no es tan raro)

Por comparar los índices - MSCI World -38 y -2

- MSCI ACWI -39 y -4

- MSCI Europe -44 y -8

3 Me gusta

Por ver el efecto capitalización, si comparamos con índices small & mid MSCI SMID

- MSCI ACWI SMID -44 y -10

- MSCI Europe SMID -52 y -18

2 Me gusta

Entre las novedades que se esperan para True Value, el nuevo fondo de Managers de azValor, algo en plan microcaps que dejó caer Paramés en la última conferencia, la recién creada Horos, etc. me da que vamos a tener una vuelta al cole entretenida. A ver cómo queda el panorama a final de año.

3 Me gusta

Con la duda del Grand Large que introdujo la novedad del control de la exposición del % de renta variable a partir del PER de Shiller, la tremenda caída de los fondos de esta gestora en 2008 es consecuencia del propio estilo de gestión.

Con mucha exposición a empresas de tamaño pequeño y por ejemplo, en el susodicho Grand Large (en los otros no lo sé) he visto exposiciones adicionales cubiertas con futuros de índices y bonos perpétuos de compañías.

Vamos que llega un 2008 y todo lo que te había dado rentabilidad extra se te gira en contra. A mi de estos fondos, y de otros, me sorprende como la gente interpreta la baja volatilidad de los últimos 3-5 años en relación a por ejemplo un índice europeo de grandes compañías, como menor riesgo cuando las dudas sobre la posible extrapolación a otras circunstancias son considerables, más viendo que pasó en 2008.

12 Me gusta

Gracias! Me sonaba habían hecho algún cambio , era eso de limitar exposición RV por PER, cierto, no recordaba.

Para mi los Sextant Grand Large y Autour du Monde tienen muchísimo peligro. Sobre todo el Grand Large que al ser mixto muchos lo consideraran como de riesgo “intermedio”. En los PEA y PMA supongo a la gente le sonará más a small y mid.

Y mira que en principio lo de multigestor puede orientarse a disminuir riego: las meteduras de pata de un gestor se compensan con los aciertos de otro.

Al menos parece funciona así en Capital Group. Su fondo RV Global, New Perspective B (el caro, el q tengo) rondó el -39% en 2008 y -9 en 2011, bastante próximo al MSCI ACWI (o al MSCI World Growth) (o Bestinfond, por cierto).

En cambio el Autour du Monde se parece demasiado al SIA LTIF Classic (bueno, un poco mejor)

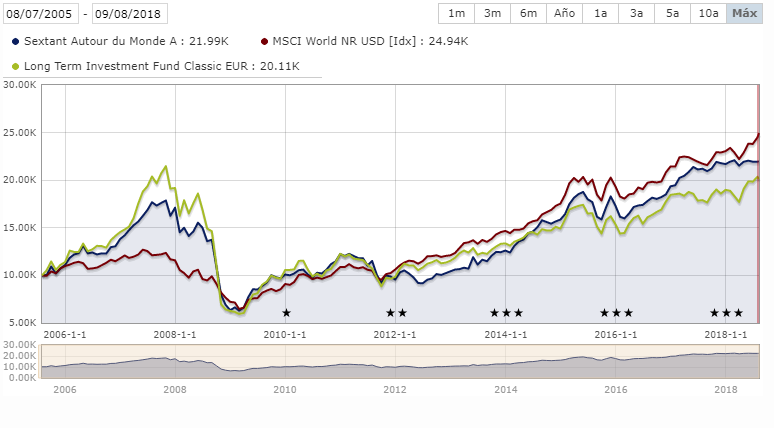

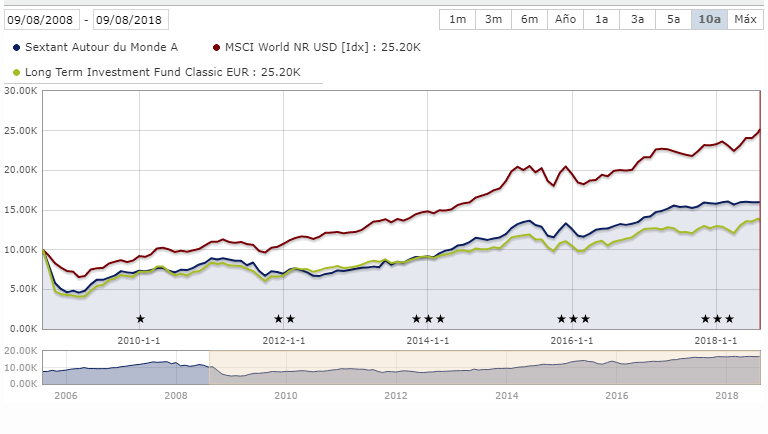

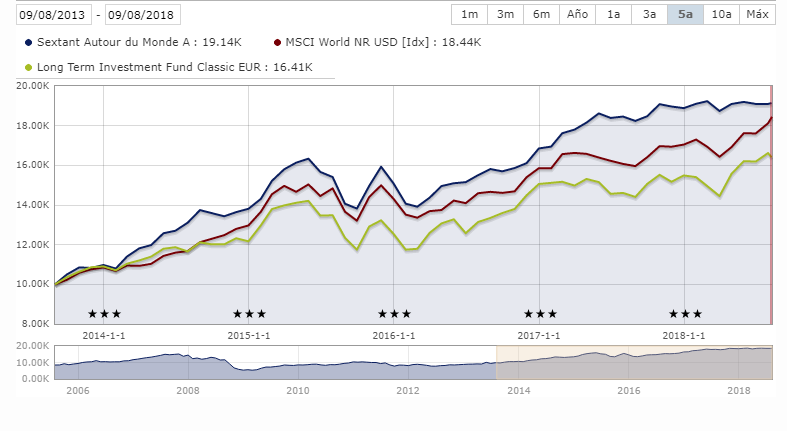

La cosa tiene sus matizaciones si cogemos 5 ó 10 años como bien sabe @agenjordi que es el rey de los gráficos MS.

A 10 años se ve bastante peor que el índice

Pero a 5 no está mal, más o menos el Amiral empata con el índice (en cambio el LTIF sigue flojo)

Esta imagen confirma una vez más que periodos alcistas de 5 años no nos dicen casi nada del fondo.

La volatilidad una vez más, demuestra NO Es una medida de riesgo. El famoso risk as volatility vs risk as permanent impairment que gusta a muchos value.

Es curioso que algunos aun nos acordamos del fiasco de los SIA LTIF pero, com Amiral hasta hace 3 años no estaba en España, se comenta poco la leche que se metieron.

Y encima MS solo da volatilidades a 3 años

En definitiva, Amiral es una gestora que no me convence, salvo quizá para una pequeña posición en small caps, pero desde luego nunca como core.

5 Me gusta

ojo, no digo sea mala gestora. Digo que no es para mi.

por poner perspectiva… el mismo BRK.B de máx a min -55% y -25%

2 Me gusta

Gracias

En general una acción tiene mas volatilidad que un fondo

Los datos q he puesto son de 1-1 a 31-12

BRK.B en mi opinión se asemeja más a un fondo que a una acción. De hecho tiene participación en más de 40 empresas cotizadas y unas cuantas no cotizadas. Pero no pretendía discutirle nada, sino sólo ver otras opciones.

1 me gusta