No será usted familia de Yodo, no? ![]()

7 Me gusta

es un gran reflexión.

Esto no lo entendí. Quise decir que las presentaciones de los gestores son interesantes por cómo venden el potencial de cada fondo, pero me siento incapaz de distinguir el gestor bueno del menos bueno más allá de fijarme de track record pasado.

5 Me gusta

Entiendo lo que me dice, pero no tengo los talentos para ver la compresión en los múltiplos de la empresa, o cambios del estilo del gestor más allá de los muy evidentes de dejar de invertir en empresas desconocidas a hacerlo de un día para otro rotando cartera a las empresas más grandes y conocidas.

Por eso me gusta este sitio porque ustedes sí que comentan tales cosas para los menos entendidos. Ya puramente por hobby de leerles es interesante.

2 Me gusta

Muy buenos resultados de la ¿segunda? posición del fondo: Goeasy.

Hoy sube un 6%.

https://twitter.com/elplanetaf/status/1757534002448072859?t=1LK0VpaGBb3cUs_ZfG-Ilw&s=19

6 Me gusta

En el fondo True Value Compounder, los señores Argaiz y Estebaranz no son inversores de largo plazo. La rotación de cartera de este fondo es la siguiente: primer semestre de 2023: 0,55, segundo semestre 0,77. Total del año 2023 un 1,32. Eso supone que la cartera de este fondo rota al año todas las acciones más de una vez. Por ej. en el segundo semestre de un total de 35 acciones 4 desaparecen y aparecen 8 nuevas. Yo en cuanto cumplan los tres años en noviembre vendo en pérdidas toda mi posición en este fondo. Saludos

8 Me gusta

El sr. Estebaranz no es inversor a largo plazo en el fondo True Value Small caps. En el segundo semestre de 2023, de un total de 45 empresas en el fondo desaparecen 9 y se incorporan 11 nuevas. Casi ha renovado el 50% de la cartera. Eso es tener convicción en tus tesis de inversión? yo creo que ninguna. Este señor se dedica a vender cursos, libros, etc pero no a gestionar el patrimonio de los inversores en sus fondos. Saludos

8 Me gusta

Cierto, pero eso es algo ya conocido de hace tiempo.

Siempre se ha escudado en que realmente no cambian tanto de nombres sino en pesos, pero no deja de ser un intento de market timing y no siempre va a sumar.

Lo cual inexorablemente son costes añadidos que supone que para empatar con el índice, casi le tiene que sacar un 3%, y eso no siempre sucede.a

2 Me gusta

No soy inversor de AE pero según se extrae de sus vídeos podría ser que, como también sigue empresas cíclicas, intenta aprovechar la posición del precio de la acción dentro del rango que él considere para sacar algo de rentabilidad.

El sr. Estebaranz no suele invertir en empresas cíclicas. Si se analizan las posiciones que abandona y las nuevas que incluye en su fondo se ve que en su gran mayoría no son cíclicas. Esto también ocurre en True Value Small Caps. Yo achaco la alta rotación de cartera a una deriva que se ha producido en su forma de invertir dado el poco tiempo de que dispone ya que se dedica a youtuber, escritor, profesor de cursos, etc. Además los incentivos que tiene no son los mismos que antes; hace dos años vendió el 50,1 % de toda la gestora True Value a Inveready de Jose María Echarry. Un saludo

1 me gusta

Por el hueco del ascensor (Google Finance va con retraso y no lo refleja aún).

Representa ca. 7-8% en los fondos True Value y TV Compounders.

El TC también lleva un buen peso en ella, teniendo en cuenta que este fondo busca tener pesos equiponderados en torno al 2% por compañía.

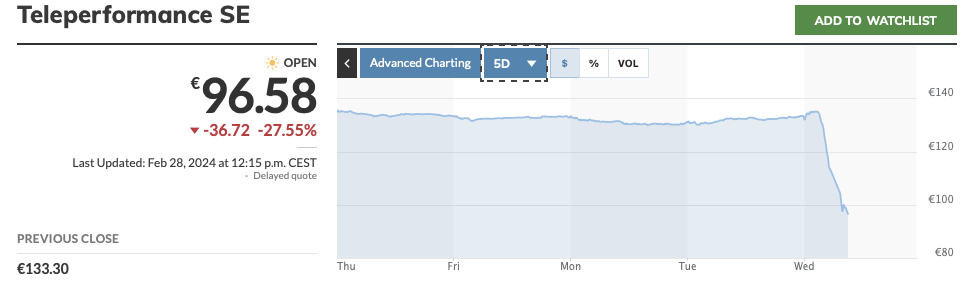

PS: -21% intradía en el momento en que escribo esto. ![]() .

.

PPS: Suspendida de cotización, el dato es de donde se estima pueda retomar la cotización en cuanto se levante la suspensión. Acabo de leer -28% en Reuters.

7 Me gusta

Vaya crack Alejandro. Su fondo True Value pierde en acumulado más de 20 puntos desde su nacimiento, respecto a la media de fondos de Global Small Caps (comprobable en Morningstar). Realmente se puede afirmar que es peor que la media de gestores de small caps. Pero ahi sigue con sus cursitos…menudo crack de chaval.

4 Me gusta

Adicionalmente, lo más curioso, y lo que más me enoja de estos gestores, es que en twitter y demás redes, sólo hablan para mostrar sus éxitos con determinadas empresas (empresas que han sido opadas, y subidas en bolsa), pero ni “mú” de los buenos castañazos que se llevan. Y agregando todo, tenemos como resultado que, True Value en este caso, lleva más de un 20% de pérdida relativa acumulada, con respecto a la media de fondos Global Small Cap.

3 Me gusta

Levantan la suspensión de la cotización. La acción retoma en niveles de 97€ (sigue cayendo fuertemente a cada palabra que escribo). Una caída de casi el 30% en la sesión.

Tengo curiosidad por su vídeo de este próximo fin de semana sobre la nueva CRISIS ![]()

![]() y las nuevas declaraciones de Bill Ackman.

y las nuevas declaraciones de Bill Ackman.

Espero no obstante que los televidentes le acribillen a preguntas sobre Teleperformance.

12 Me gusta

Sí. Este es un sesgo, o una forma de hablar de la gestión de forma parcial, bastante habitual en muchos gestores del panorama nacional. Ya comenté hace varios años por aquí cuando Cobas AM se quitó de encima las Teekay, con más pena que gloria, o la propia Aryzta, cómo inflaban en globo de la prometedora Golar LNG. Lo que vine a llamar por entonces como la narrativa de el muerto al hoyo y el vivo al bollo. Puede pensarse también en cuando un niño pequeño llora o está afligido por alguna cosa, y tratamos de entretenerle con un sonajero tratando de distraerle de las malas noticias.

Gabriel Castro en esto creo es una -bendita- excepción.

7 Me gusta

En este fondo está metiendo apuestas como está y como Nagarro no tienen sentido: es un fondo de grandes compañías (que es por capitalización) y que debería tener baja rotación. Novonordisk decían que estaba “muy cara”, pues bien por ella porque va como un avión y se vendió. Pues nada de lo que vino después se ha acercado. Además es que en este fondo no hace falta hacer muchas “apuestas”, es coger las compañías buenas y tirar para arriba. ¿Inditex no le pareció barata a 20€? Pues tampoco había que ser un genio. En fin, paciencia… supongo que si le acaban bajando un poco los tipos y las small camps remontan todo volverá “a lo que era antes”. Hoy por cierto tiene una sesión informativa para el curso de este año (ese que en enero siempre dice que es única convocatoria del año… y luego siempre son 2). No dirá nada, hay que hablar del curso.

4 Me gusta

No tengo tiempo de seguir la rotación del mismo, pero pensaba no era muy grande. En parte porque no se le revalorizan muchas de las compañías.

Y, en efecto, el cometido de este fondo, si se lleva bien a cabo, es el de más o menos replicar al “mercado” con un buen filtro que deje fuera a empresas muy “calientes”, como pueden ser Tesla o Nvidia. Si quiere meter alguna apuesta personal en este fondo, vale. Pero que no excedan el 5-10% en peso total. Este ha de ser al final un fondo conservador en el sentido de no hacer locuras con apuestas personales, sino simplemente cuidarse de no meter acciones que cotizan irracionalmente caras. Con eso debería ser suficiente.

Y por cierto, al 0,33% de comisión, la idea me parece fabulosa. Siempre que no se meta en fregaos (sic). Diré más, más de una vez he tenido el pálpito de que este fondo puede, a largo plazo, batir a los otros fondos de True Value. Lo cual haría del TC, emho, un genial producto en su relación calidad/precio. Eso sí, de ser eso así finalmente no dejaría en muy buen lugar a Estebaranz como gestor activo capaz de generar alfa.

2 Me gusta

Es el problema de pretender comprar gestión casi indexada con un pequeño toque de gestión activa. Al final las probabilidades de que la gestión activa no sean un pequeño toque sino la parte principal, son significativas.

8 Me gusta

Me autocito, ha enviado otro correo y dice que al final de la clase hablarán de Teleperfomance… estoy por registrarme solo por escuchar esa parte

2 Me gusta

Yo ahí me gustaría pensar que el propio gestor tiene un límite personal, que aunque no esté en el folleto del fondo se lo fije él a sí mismo y lo respete, sobre un tope de peso en el fondo asignable a apuestas personales. Como he dicho arriba, del 5-10%. Si empieza a irse a 20% en apuestas personales activas ya estamos en otro tipo de fondo distinto al que nos vendió.

Yo preferiría -pero vamos, que no es una preferencia mía, sino más bien la filosofía detrás del fondo tal y como la describió Alex al principio- que ese componente activo del fondo tuviera más bien lugar en la criba, en dejar acciones fuera de lo que de otro modo sería una réplica del mercado. En otras palabras, lo suyo sería que el sello personal, activo, del gestor en el caso del TC estuviera más en lo que no se hace o no se incluye en cartera, que en lo que se hace.

Nota: para evitar enmarañarnos con temas adyacentes, cabe aclarar que el “mercado” es algo ambiguo o pendiente de definir. El mercado puede ser el S&P, o todas las acciones cotizadas en el mundo, o un compuesto de varios mercados de países desarrollados, etc. He obviado este tema para centrarme en el asunto de la gestión activa en el TC. El cual creo que, si el gestor no hace desmanes innecesarios y fuera del propósito del fondo, es un producto muy interesante.

1 me gusta