Osea suponiendo que es buen gestor y cambiando una de sus premisas básicas que es cubrir divisa igual se empata con el Msci world…pues que quiere que le diga: para este viaje no hace falta estás alforjas.

8 Me gusta

Eso es así una vez echada la vista atrás.

Ahora imagine que de aquí a 10 años ocurre justamente lo contrario. Y probabilísticamente no sería raro que sucediera. Pero ni idea…

En ese caso el MSCI World no lo estaría haciendo mal. Simplemente hay que reflexionar de que es “otro mercado distinto”. Por tanto difícil de comparar en profundidad aunque la visión a alto nivel nos haga hacerlo por la rentabilidad (que de fin último es lo que cuenta…).

Como tantas veces, cuestión de diversificar. Otra cosa es con que activos sería más adecuado (evaluados, costes, factores, etc ).

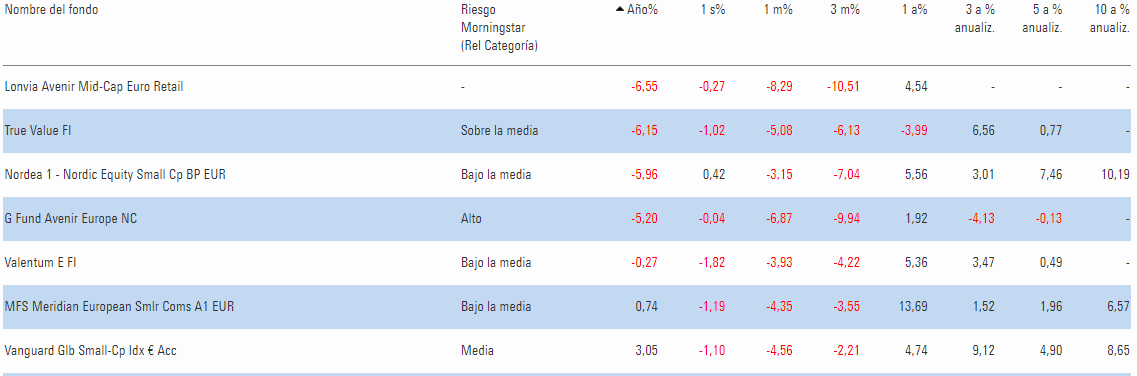

Está ocurriendo que la narrativa actual de la gran dispersión de valoración de BIGCAPS frente a SMALLCAPS es muy parecida a la de pocos años atrás de GROWTH frente a VALUE.

No hacía mucho tiempo que AZ Valor era muy criticado en su política de inversión y riesgo (sobre todo cuándo caía de VL constantemente frente a los índices). Ahora como sube, nadie dice nada y hasta es un fondo chulísimo para diversificar.

Este hilo está muy bien porque igual que pasara durante la bajada de la pandemia y posterior recuperación, me parece que ocurrirá algo parecido cuándo la tipología de activos en la que está invertido este y otros tantos fondos del estilo, comiencen a subir.

¿Cuándo ? => ni idea.

¿Para entonces habría un coste de oportunidad de estos fondos que suben frente al MSCI World si éste lo hiciera peor? => En mi opinión, no.

A día de hoy, (que es un punto en el tiempo tan válido como cuándo un fondo de Small Caps estaba en máximos históricos allá en el primer trimestre de 2021), mi mejor posición de rentabilidad es SP500 y BRK.

En cambio hubo un plazo de 10 años en los que tripliqué con SmallCaps en Suiza tirándome, en dicho plazo, casi 4 años sin ver un euro o perdiendo.

Sé que siempre termino igual, pero… Proceso, Persistencia y Diversificación.

26 Me gusta

Y además que no acabo de ver claro lo de cubrir la divisa totalmente y todo el tiempo. Quizá en un momento en que el dólar esté muy caro o muy barato, como creo hicieron en Cobas, puede tener sentido. Pero por lo demás, diría que las compañías tienden a incorporar ese efecto en su desarrollo.

Por ejemplo, si el dólar está muy caro por fundamentales (lo cual no deja de requerir un análisis más de economista académico que de inversor, y cabe no obviar en la ecuación las decisiones arbitrarias de los banqueros centrales), al abaratarse este es probable que la cotización de las empresas suba, por cuanto están denominadas en esta divisa. Si tengo una empresa que vale 100 unidades monetarias neutrales, las cuales equivalen a 80 dólares en un momento dado, cuando el dólar se deprecie esta misma empresa (que sigue valiendo 100 unidades monetarias neutrales) pasará a cotizar por, pongamos, 120 dólares. Es decir la cotización de la empresa ya recogerá el efecto de la depreciación de la divisa en la que esa cotización está denominada.

Por supuesto dejando fuera de la ecuación que los resultados de las empresas de mi cartera estén muy determinados por ciertas areas geográficas y por tanto por sus divisas particulares.

6 Me gusta

A colación de Azvalor, le están dando bien con Horizón minerals, a 31/8/2023 tenia algo mas de 8,5 millones de acciones.

5 Me gusta

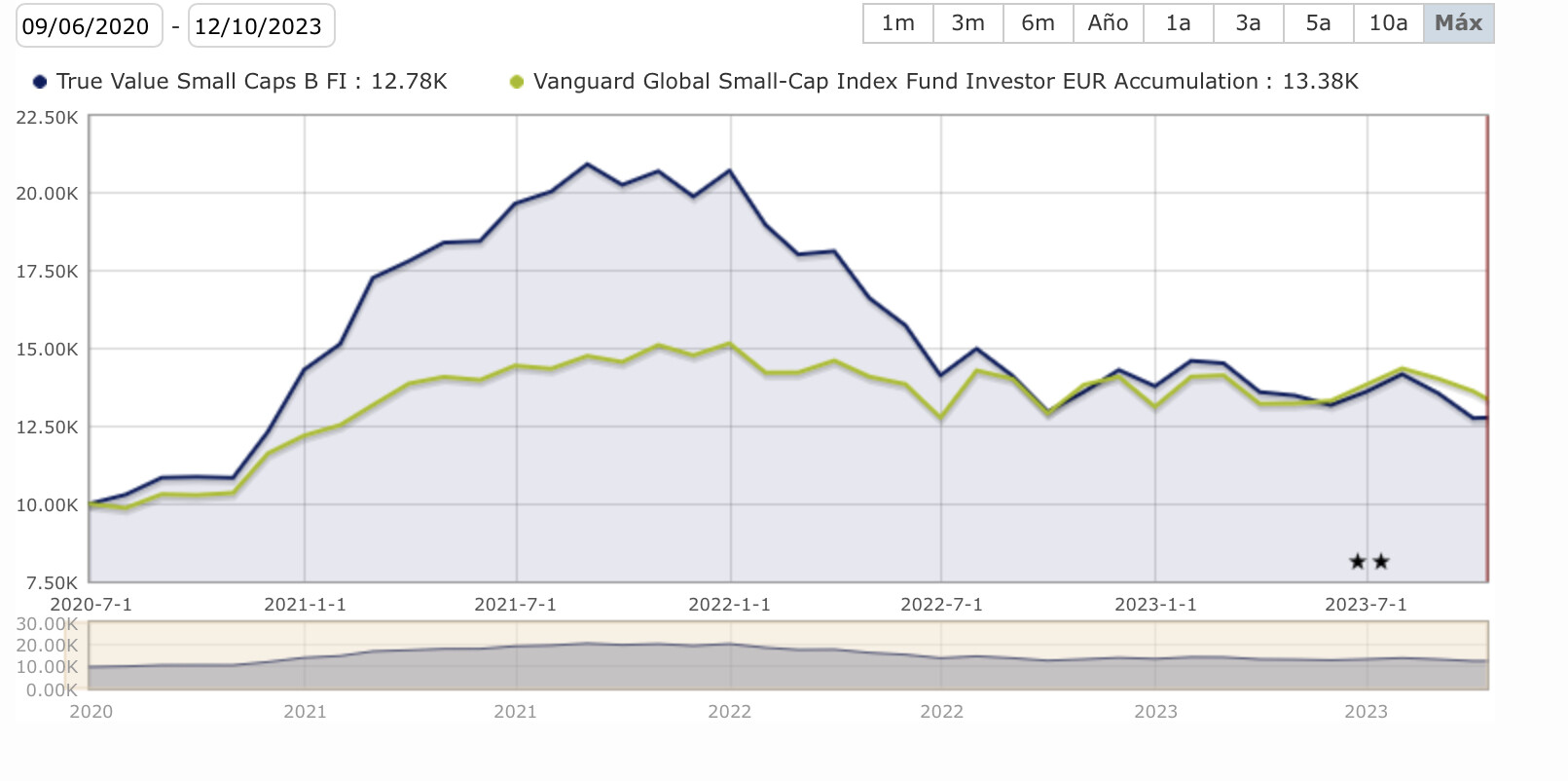

Y con todo, el fondo está en zona de máximos históricos. A efectos prácticos apenas habrá inversores perdiendo nominal en AZ Internacional.

En el caso que usted comenta siempre he pensado “al revés” de la comunidad en cuánto al riesgo por invertir en activos de materias primas, o de cualquier sector en especial.

Ahora se me ocurren las utilities que están que nadie las quiere después de ser lo más en años anteriores.

Ellos siempre defienden que están en el caso en vez de la clase. La práctica empírica ha demostrado que buscando lo primero estén en lo segundo y su riesgo ha sido difuminado por la cantidad de activos dentro del mismo sector.

Por cada uno que pudiera irse al carajo han tenido otros que han multiplicado n veces.

Dentro de un sector, también existe la paradoja matemática de la amistad. Luego podremos debatir si en vez de estar 4 años sin dar mucha rentabilidad y hacerlo todo en estos últimos, hubiéramos estado 8 años sin rentabilidad… (es decir, lo que ahora pudiéramos pensar que ocurre con el factor de SmallCAPS).

Ocurre cuándo queremos focalizarnos en empresas puntuales y tratar de hacer real una narrativa que, a futuro, seguro que lo que suceda nada tendrá que ver con lo que pensamos a presente en la mayoría de las ocasiones.

Y nadie dice que después de una acción haya caído una enormidad luego, por lo que sea, se meta el subidón padre o…termine por irse al carajo definitivamente.

Por lo que terminamos concluyendo que diversificación y bla, bla, bla… ![]()

16 Me gusta

Es que echando la vista adelante lo más probable con mucha diferencia es que TV no supere al Msci world.

6 Me gusta

Creo que eso es imposible de saber.

La probabilidad dependerá de factores que tampoco son posibles de saber.

-

Estar seguro de que las grandes compañías lo harán mejor que las pequeñas en el siguiente decenio

-

Estar seguro de que las compañías que más pesen en el índice seguirán siendo las directoras del mercado y que mejor lo hagan en los años siguientes

Lo que sí puede saber son:

- Costes fijos de uno y otro activo

- Rentabilidad/riesgo o en su defecto factores a los que está expuesto uno u otro fondo de inversión

- Búsqueda de un activo que le permita exponerse al mercado de la mejor forma posible

Así de forma resumida podríamos pensar que:

-

Si las FAANNMGT y las 100 primeras posiciones del SP500 siguen comportándose de igual forma durante 10 años no habrá gestión activa que lo bata. Ni este, ni probablemente ningún otro

-

Si por el contrario ocurre un 2022 sostenido en el tiempo, o el sector tecnológico se toma un respiro en favor de otros sectores que ahora pesan poco en los índices directores, muy probablemente lo batirán casi todos

Si usted lo tiene claro, o si no lo tiene, pero emocionalmente está mejor con la decisión que mejor le conviene a su “yo reflexivo”, adelante. Es más importante hacer algo y pensar en positivo que echar esfuerzo en algo que no convence, por lo que sea, y no hace más que restar mentalmente.

En cualquier caso estoy por vaticinar que en algún momento de algún siglo ( y aún con ese plazo es imposible de saber) todo se dará la vuelta como un calcetín ![]()

19 Me gusta

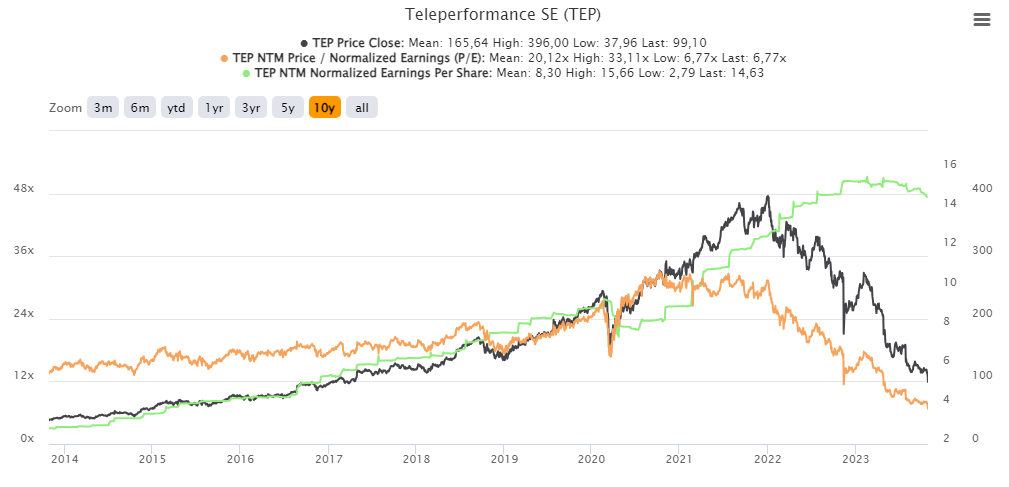

¿Dónde van a estar los TV´s en unos años? Ni idea.

¿Las previsiones que tienen para sus compañías?

Digamos que cuestionables.

Qué cada uno saque sus conclusiones.

16 Me gusta

Falta el escenario pesimista: el participe palma y ya dan igual todas las proyecciones.

Aunque quizás éste sea el escenario superoptimista para TV.

15 Me gusta

Fíjese que se cumple la máxima aquella de que lo único cierto son la muerte y los impuestos.

En este caso, no sabemos si va a beneficiar al partícipe la cobertura de divisas. Sin embargo, sabemos con total seguridad que ésta tiene un coste, y seguramente no sea pequeño.

Lo mismo que las altas comisiones del fondo, en teoría ayudan a que el gestor tenga mayor interés por conseguir buenas rentabilidades, pero en realidad lo que sabemos, es que el partícipe las va a pagar de antemano y luego ya se verá. Aparte con la alta rotación, de nuevo, más costes a soportar por el sufrido partícipe.

4 Me gusta

Espere Usted sentado. Entre el honor y el dinero lo segundo es lo primero. 9 años de fees para el señor Estebaranz y punto.

5 Me gusta

Todavía no he podido verme entero el repaso al Q2 2023 de Estebaranz -cosa que dije haría- por falta de tiempo.

Veo que pone muchas gráficas que muestran una baratura histórica de las Small Caps respecto de las Big Caps. Cabe recordar que Estebaranz no posee el mercado entero de Small Caps, sino una pequeña fracción de este. Habrá que ver ahí el alfa que será capaz de aportar él frente al mercado.

También lleva varios años con esta narrativa de que las empresas de pequeña capitalización están históricamente baratas. Seguramente que no le falta razón. Sólo espero que, tras 7 u 8 años de desacople (de acuerdo con el gráfico de Yardeni que muestra Estebaranz), el mercado no se mantenga irracional por más tiempo del que puedo yo mantenerme solvente.

También conviene añadir que en su día Cobas AM publicitó bastante una brecha histórica similar, en este caso entre el growth y value. Y atendiendo a algunas gráficas de Yardeni que veo, esa brecha se habría ido cerrando sin que los fondos de Cobas hayan despegado como cobetes ![]() . Es por ello que por muy rico que nos pinten El Dorado, que parece no llegar nunca, no está garantizado que los fondos que dicen se beneficiarán de ese Dorado cosechen finalmente resultados tan espectaculares como parecen prometérsenos hoy.

. Es por ello que por muy rico que nos pinten El Dorado, que parece no llegar nunca, no está garantizado que los fondos que dicen se beneficiarán de ese Dorado cosechen finalmente resultados tan espectaculares como parecen prometérsenos hoy.

27 Me gusta

10 Me gusta

Esta empresa de Estebaranz va a desaparecer en 6 años? Terrible la descorrelación…ganas de ver el desenlace final.

11 Me gusta

Llevo 1 año con el fondo de True Value Compunders B ES0180783013, y de momento pierdo 4000€. Que consejos me podeis dar?Muchas gracias

5 Me gusta

Bienvenido al foro José:

¿Por qué entró?

7 Me gusta

Si entro hace 1 año, el fondo sigue teniendo las mimas empresas que ahora. Por tanto si entonces confiaba, ahora deberia aportar mas todavía.

Si usted entro sin tenerlo del todo claro, yo le aconsejaría (si no necesita el dinero) tener paciencia y calma. El camino es largo y duro. Ánimo

8 Me gusta

Buenas noches y bienvenido. Aconsejar sobre algo con dinero de por medio es muy complicado y no me veo capaz de decirle lo que yo haría por usted pero si le puedo explicar una experiencia en propia carne muy similar que tuve con Cobas. En mi caso sobre un importe de 10.000 euros llegué a tener un valor liquidativo de solo 4.000 , es decir, una bajada sobre los 6.000 euros que sobre 10.000 es un nada despreciable 60%.

Como no necesitaba el dinero y confiaba en que tarde o temprano recuperaría el valor inicial, no vendí y cuando el valor liquidativo pasó de 100 a cuarenta y poco compré algunas participaciones. A día de hoy el valor se ha recuperado y tiene beneficios, eso no significa que vaya a ocurrir lo mismo en próximas ocasiones.

Cosas que ha de tener en cuenta para tomar una decisión es preguntarse si le gusta el gestor y las empresas que lleva, ver si este es consecuente con las inversiones y el camino marcado.

También preguntarse si necesita ese dinero o puede olvidarse de el durante un cierto tiempo y pensar que ocurriría si no se recupera o si lo perdiese totalmente.

Valórelo y tome una decisión, pero no se precipite, medítela bien.

17 Me gusta

Con todo el cariño: si tiene que pedir consejos sobre sus inversiones, tal vez debería palntearse el no invertir y evitar pasarlo mal sin necesidad.

Saludos.

7 Me gusta

Muchas gracias. Para obtener rentabilidad a una parte de mis ahorros.

1 me gusta