No sé , ya digo que con los titulares a mí me echa para atrás y no los miro. Pero la reseña de su vídeo sobre la crisis en China tenía fragmentos sacados de Alejandro hablando y se percibía la intención de generar incertidumbre etc.

Creo que era éste video aunque voy en el tren y no lo puedo confirmar. Seguramente se compartió por aquí antes.

Mis cuatro céntimos es que la empresa estaba muy cara y ahora, considerando un crecimiento modesto que tiene, pues está a un múltiplo ya más coherente.

Son mil kilos de capitalización por una empresa que hará unos 120 de EBITDA (con sus activaciones de intangibles y demás) que llevarán a unos 100 de EBIT.

Una empresa de ese tamaño y tal, lo normal es que cotice a unas 8-10 veces EV/EBIT, salvo que siga creciendo por encima del 15% anual que sí que suelen cotizar a 12 veces o así.

Vamos que si yo a nivel privado, que es una aproximación que la gente se tendría que hacer cuando valora una compañía, tuviera que comprar la empresa entera, no creo que pagase más de 10 veces por una algo de este estilo con ese tamaño.

Si fuera la mitad de grande, a lo mejor sí que se podría pagar un poco más… o no

Miren las transacciones que se hacen en el sector a nivel privado para que entiendan lo que les digo.

¿EBITDA-cash?

Me parece muy alto un 15% si medimos realmente el beneficio operativo puro del sector y más cuando tienes que invertir en crecer (meter nuevos directores, gente y tal hasta que hacen negocio).

Que me conozco los EBITDAs yo luego .

Por lo general suelen pasar mucho gasto por CapEx, muy a pesar de lo que dicen los nuevos gurús que comentaba @arturop (que argumentan lo contrario) en el podcast que grabamos jeje.

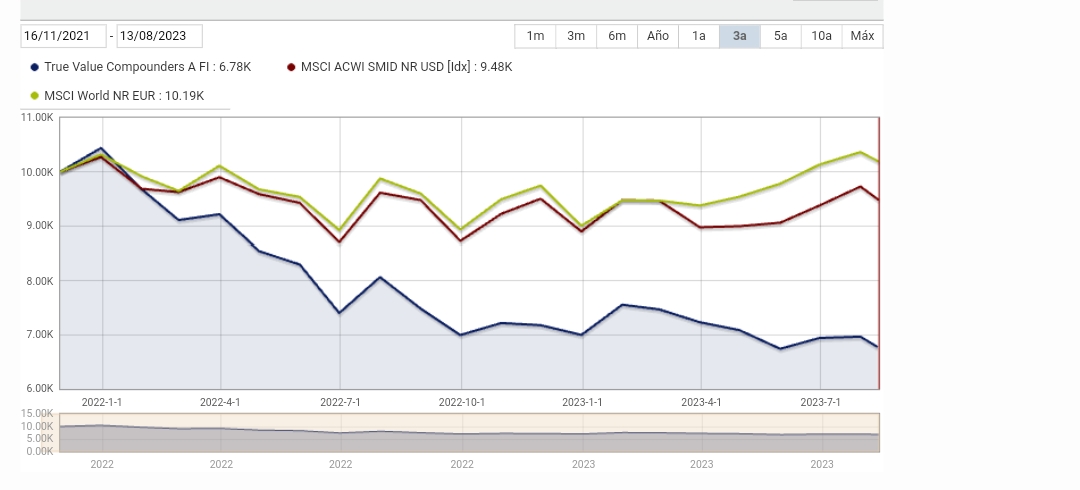

Arroja un mediocre 7,41% de retorno anualizado. Para ese viaje no hacía falta tantas alforjas (i.e. comisiones)

En efecto, tal cosa sesga el track record decisivamente.

Si cogemos su retorno anualizado de los 3 últimos años naturales se va al 8,5%

Su retorno anualizado desde el inicio de 2021 es negativo, algo por encima del -2%

Como decía Warren Buffett lo mejor para estar contento con la inversión, (y con tu pareja), es tener bajas expectativas

Creo que en el tiempo que se lleva en la comunidad, aparte de ser críticos que es lo lógico y por dónde uno termina por crecer, también hay que comparar en justas medidas y consideraciones.

El MSCI World con una parte importante de MSCI USA se está concentrando cada vez más en las acciones gordopilas.

Si esas siguen tirando, difícil será coger al Nasdaq-SP500 y por ende al Wolrd. Si por otro lado, como hoy se comenta, la cosa va por por dónde M. Burry entonces la situación será completamente distinta. Imposible de saber. Ya saben, el mantra de la diversificación. https://twitter.com/Investingcom/status/1691412799929409536?s=20

Fíjense en lo diferentes que han sido los años 2022 y 2023 en los que los índices principales han sido movidos por unas cuantas empresas.

Lo cierto es que desde 2021 Small Caps no han hecho nada (en el gráfico Russell 2000 es el azúl, y verde es TV siempre en MS salen colores cambiados si se comparan ETF), para no hablar de mercados emergentes arrastrados por China.

Básicamente muy parecidos y entonces ya estarían el tema de que si los costes, etc…

Y al final, como muchas veces se comenta, en cuánto tienes más de 20-30 empresas la cosa ya comienza a tirar hacia la media. Supuestos aciertos y errores (azar en la mayoría de los casos) harán que te vayas por arriba o abajo en ciertos momentos.

Es difícil escaparse de la “dictadura del mercado”.

Me van a perdonar si siempre este tipo de comentarios vienen cuándo las cosas giran al sur. Hace tiempo pasaba con otros. Pero el mercado siempre en su lugar vuelve a revertir y las cosas como vienen se van.

El día que se aprende que con las cosas que pierden o están laterales a 2/3 años suelen ser finalmente con lo que más se gana a largo plazo. Pero supongo que hay que vivirlo

Menudo aluvión de decepcionados con True Value, la principal característica es el poco tiempo de la gran mayoría en el fondo.

No es que uno se haga una cartera de fondos y sea intocable, pero todos hablan de que no se fían del gestor, muchos menesteres (fondos, cursos, etc. lo que me pregunto yo es cuando esto no ha sido así, lo que lleva a pensar que mucha gente no está captando el mensaje de la necesidad de establecer plazos razonables para una inversión.

Que ya nos pensamos que por comprar small caps merecemos un 15% anual compuesto sin bajadas y por supuesto, no estar nunca bajo el MSCI world.

Resulta curiosa esta cuenta que tiene un fondo como TV (y se le ve descontento) y debajo del tuit que usted cita tiene otro que es un análisis de Stoxx600 con ondas de Eliott. La 2 Españas, que diría mi abuelo.

Al principio había un solo fondo, en 2020 se lanzaron 2 más (quizá recuerden el “corre, corre que cerramos el TVSC”) y en 2021 El 4º.

En 2019 True value llegó a ser una gestora independiente, pero en 2022 vendió el 51%

Al principio no había canal de Youtube, salió en marzo de 2016, más de 2 años después del lanzamiento del primer fondo y los primeros vídeos no tenían titulares catastrofistas clickbait. Comparemos los primeros con los últimos

Quizá sea bueno recordar también que entre enero de 2017 y mayo 2019 solo sacó 4 videos en Youtube.

O que el primer titular clickbait catastrofista sea de 2020. Conozco gente que estaba en el fondo inicial casi desde el principio y que se marchó tras la vergüenza ajena de ver estos titulares. Además de pensar que iban a atraer a un tipo de participe con el que no querría estar.

Así que no, no siempre ha sido así.

Otra cosa es que a quien le disguste ésto se debería haber ido ya entre 2020 y 2022, como hicieron algunos.

Precisamente el tipo de participe que se ve atraído por el clickbait catastrofista sensacionalista que tanto gusta al Sr. Estebaranz.

Bueno, igual no se fueron porque tras la caida fuerte del covid en marzo tanto el TV como el TVSC tuvieron rentabilidades buenas en 2020 y 2021. Ahí a nadie le importaba el clickbait ni los directos de dos horas.

Es que muchos partícipes recientes (desde 2020) entraron atraídos por los titulares clickbait sensacionalistas y el FOMO de “rápido que cerramos el TVSC”, “rápido que cerramos la clase barata del TV Compounders”

Con esos ingredientes, fomentados por los gestores, era de esperar que se atrajera a un tipo de público distinto del que entró en el TV original en 2015-2017 (edito: igual los de 2018 entraron más por el retrovisor de los resultados de 2016-17, y muchos se fueron en 2019). Y es normal que ese público se queje.

Acaso los gestores no sabían el tipo de público que estaban atrayendo?

A algunos partícipes antiguos de los que habían entrado en 2015-2017 les importó

Los que entraron desde 2020, no.

Que haya gente más o menos descontenta es lo normal con cualquier fondo, pero creo que está claro que en realidad el principal responsable es el individuo que en última instancia toma la decisión de comprar un fondo u otro, salvo que exista algún tipo de estafa evidente claro ¿Si el gestor promete rentabilidad de doble dígito y luego no la obtiene es una estafa?

De lo que parece que no es consciente mucha gente es que el momento de entrada puede tener mucha influencia y que puede pasar mucho tiempo hasta recuperarse solamente del mal timing. Cojan la cartera que cojan el momento de entrada influye muchísimo. La cartera permanente por cierto, ya sea por casualidades históricas o no, ha sido la mejor en este aspecto ( y miren que a mi no me gusta nada ). De verdad, menos leer sobre empresas de moda, noticias macro etc y más mirar el pasado de índices o activos, que es para lo único que sirven los backtests, para entender mejor qué esperar de la RV, entender la coherencia de donde está uno metido y no para predecir el futuro.

Yo creo que no se es realmente consciente de que las small caps no tienen por qué dar mejor retorno, que conllevan ciertos riesgos, que la concentración tiene riesgos, que los gestores no son diferenciales ( o gestionarían su propio dinero en fondos privados ) etc. En resumen, como soy un cansino, sigo pensando que el ratio riesgo/beneficio es terrible en los fondos concentrados como este, si ganan lo hacen corriendo riesgos extras que el partícipe no ve por las comisiones.

Por fin alguien lo dice. Desde el mundo value pienso se nos ha querido meter el mantra de la prima por pequeña capitalización. Y, si bien el modelo de Fama y French concluía tal cosa, creo que este originalmente tomó series temporales desde 1963 a 1990 aproximadamente y sólo para el mercado de valores estadounidense. Supongo desde entonces se habrán hecho mil y una extensiones de tal modelo, ampliando y actualizando la serie temporal así como su ámbito geográfico de estudio. Con todo, en efecto, dista de ser una garantía eso de que las peques vayan a batir a las grandes. Yo, además, siempre pienso que la humanidad lleva relativamente poco tiempo con mercados de valores cotizados accesibles y ‘eficientes’ como para sacar conclusiones de que la historia va a repetirse una y otra vez.

¿Quiere decir con esto que el alfa es una (cuasi) quimera? ¿O que, cuanto menos, es misión prácticamente imposible conocer quién (y cuándo) es capaz de generarlo?

¿Qué considera vd un fondo concentrado? ¿Piensa vd en un % determinado de peso del top10 de posiciones?¿Correlación entre ellas? Confieso que pregunto sin saber a cuánto asciende el peso en cartera del top 10 de True Value, pero sabiendo que Nagarro está cerca del 10% y la segunda también, me figuro que quizá llegan al 50%.

A mi no me ha parecido cansino, aunque igual no le leí alguna otra vez pasada cuando ya dijo esto que ha dicho ahora.

Depende como defina alpha. Para mi es cualquier valor que se pueda considerar un extra respecto al benchmark. Ahí empezamos ya a poner las cosas complicadas sobre qué benchmark escoger, etc. En los gestores hasta tener a los partícipes tranquilos para que no vendan puede considerarse “behavioral alpha”.

Si hablamos de manera informal, lo que yo consideraría alpha sería la diferencia de rendimiento entre la zona donde pesca un gestor y el rendimiento de su fondo. Es lo mínimo, aunque otras personas abogan por comparar cualquier cosa con un índice de large caps USA o mundial. Que el rendimiento provenga de la selección de acciones o del timing ( si es que el gestor plantea la estrategia de esta manera, pero para mi esto es un red flag ) .

Para mi la pregunta no es si existe o no existe alpha o si podemos medirlo, preguntas que dan para mucho debate, la pregunta de manera práctica que debemos plantearnos si se puede saber de antemano qué va a generar ese alpha como bien indica ud.

Depende mucho del tipo de acción y de los objetivos del fondo. Lo que hay que hacer es estudiar el “base rate” de ese tipo de acción y ver la probabilidad de éxito. Por ejemplo la gran diferencia entre small vs large suele ser que es más difícil acertar pero cuando se acierta se consigue mejor recompensa. Pero claro esto es una simplificación, influyen los riesgos a los que se expone cada empresa ( sectores, tipo de negocio etc. ) Precisamente en este tipo de activo con gran dispersión es donde teóricamente debería tener más oportunidades un gestor activo, ya que en una zona donde la mayoría de acciones se acercan al índice sería bien difícil aguantar las comisiones.

Por último me gustaría comentar que no estoy en contra de invertir en fondos concentrados de gestión activa, solo que me parecen una mala opción, en el foro hay mucha gente experimentada y hay que ver la cartera global. La realidad como minorista español es que puede que no exista una mejor forma de llegar a los objetivos planteados sin este tipo de vehículos. Personalmente, buscaría otras alternativas o intentaría adaptar esos objetivos por que si empezamos a empeorar el ratio riesgo/beneficio entramos en la zona de loterización con todo lo que ello implica, no siendo lo peor que nos puede pasar que el fondo vaya peor que el índice, si no que entremos en la dinámica de entradas y salidas empeorando aún más ese rendimiento.

En resumen, solo quería incidir en que existe un riesgo a largo plazo que es la dispersión de resultados que es una consecuencia de como funciona la RV, se ha mencionado mucho en el foro, donde solo un porcentaje pequeño de acciones son las responsables de la mayoría de beneficios. Así que en ese caso nos vemos abocados a estar rotando o acertar con esas acciones, cuando uno utiliza un índice lo que hace es comprar un método de selección dinámico basado en los inputs del mercado y va adaptando ese índice a las ganadoras y perdedoras, esto hace que difícilmente sea el ganador a corto plazo de nada, pero a largo plazo otorga una estabilidad y repetibilidad que no proporciona la gestión activa ( aunque también con sus problemas y baches ).

Y por otro lado, siendo así, ¿hasta qué punto las limitaciones al peso de las acciones en el fondo limita en buena medida la gran ventaja que se consigue con esos aciertos?