Creo que estás confundiendo comisión de éxito con la de reembolso.

La de éxito no revierte a los partícipes.

True Value creo que no tiene la de reembolso.

2 Me gusta

Según tengo entendido para la comisión de éxito realizan una provisión diaria, si finalmente no procede su cobro, de alguna manera debería revertirse la misma.

1 me gusta

La comisión de éxito se cobra diariamente, siempre que el valor liquidativo supere la anterior marca de agua en este momento 26,69 (31-12-21). Eso es que este año no se ha cobrado nada de dicha comisión.

1 me gusta

Disculpe @man18 pero yo sigo si entender el mecanismo.

El cobro diario u provisión diaria de la comisión de éxito debería tener en consideración no solo la marca de agua sino que debería atender a su propia naturaleza y verificar si se supera la rentabilidad de mercado esperada para el fondo (superior a una determinada rentabilidad objetivo o a un benchmark,…lo que diga el folleto). Si el desempeño del fondo es como su referencia del mercado, aunque se supere la marca de agua no debía haber comisión.

Por otro lado si se tiene en cuenta la fecha de corte de 31/12, se esperaría que en esa fecha hubiesen bajones del VL cuando se aplicara la comisión, o por contra se debería haber provisionado y aplicado una provisión diaria, en cuyo caso surge mi duda, si no hay éxito el 31/12 ¿Cuándo/Como se devuelve al VL?¿Se devuelve o se usa como fondo de armario para ir pagando otros gastos?

Dejo aquí el ejercicio de transparencia trimestral de Estebaranz:

Pasado el ecuador del vídeo aborda, si bien someramente, la situación de empresas específicas de sus carteras.

6 Me gusta

Yo no entiendo demasiado del tema, pero la comisión de éxito se provisiona todos los días, así pues, el VL de cada día ya refleja dicha comisión. Puede ser que justo el 31 de diciembre el fondo baje, pero a no ser que se pegue un -20% en un solo día, supongo que esa comisión de éxito ya se habría estado devolviendo los días anteriores poco a poco según el fondo fuese bajando.

Again, no sé mucho, pero creo que esto pasa en algunos fondos, pero en España lo común es que sea en referencia al VL del fondo a 1 de enero. Y siempre teniendo en cuenta que hay marcas de agua (a los tres años?), aunque han comentado muchas veces que no iban a aplicarla…

Yo entiendo que, si lo que quiere es no pagar comisión de éxito, el momento para salirse es justo el día antes de que el VL vaya a superar el VL de referencia de enero. A partir de ese día, si sigue subiendo el resto del año manteniéndose por encima de dicho valor, cada día se iría provisionando la respectiva comisión de éxito.

3 Me gusta

Desde mi punto de vista la gestora sigue jugando con la opacidad.

Si TV no piensa utilizar la marca de agua es tan fácil como modificar el folleto del fondo…pero no lo hacen.

Además cuando han abordado el tema, almenos en los cortes que he escuchado yo, no ha quedado claro ni como llevarían a cabo la aplicación.

5 Me gusta

Es posible que cosas así no estén en su mano y sea decisión de R4 de todos modos.

3 Me gusta

No digo que no pero entonces no deben asegurar que no la piensan utilizar además eso no es óbice para explicar con pelos y señales como se llevaría a cabo.

Saludos.

4 Me gusta

Llego un poco tarde, ya le han respondido estupendamente otros foreros, pero para la gente que no se sienta muy cómoda con términos a nivel de empresa individual también puede intentar usar otros prismas para entender esas diferencias.

Sabemos que históricamente el efecto small cap no ha sido muy fuerte, de hecho es un factor bastante discutido, por lo tanto, ¿de dónde viene esa diferencia de rendimiento? ¿de dónde viene ahora mismo esa diferencia de valoración con ciertas métricas?

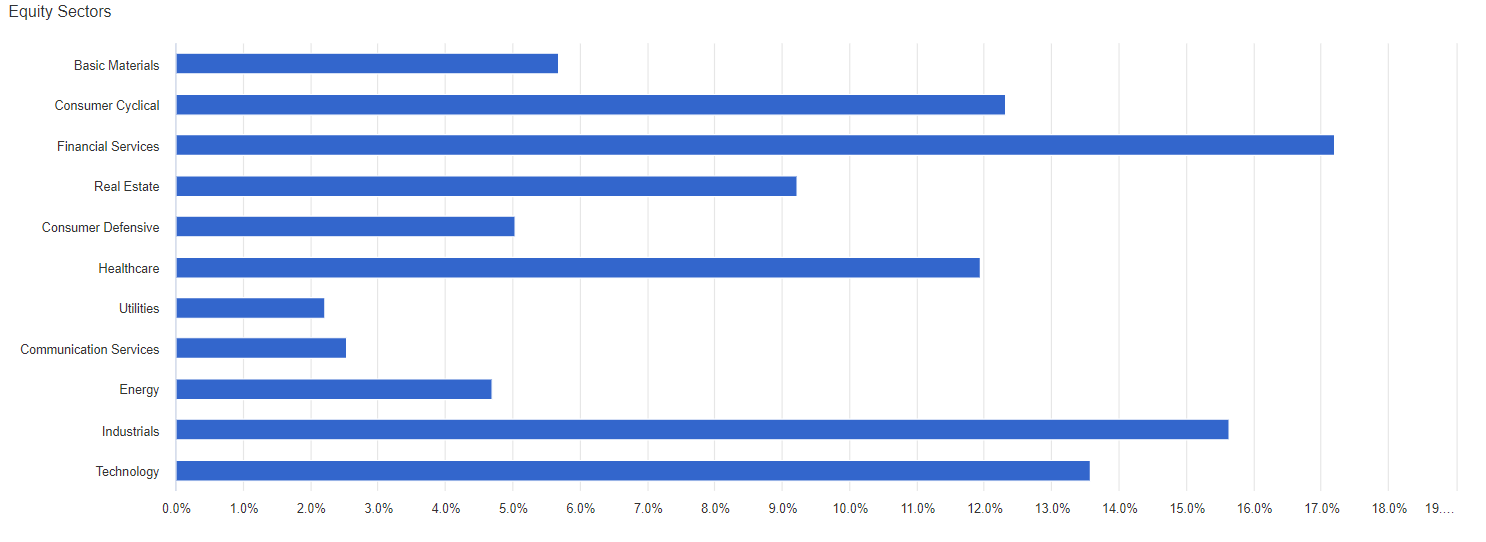

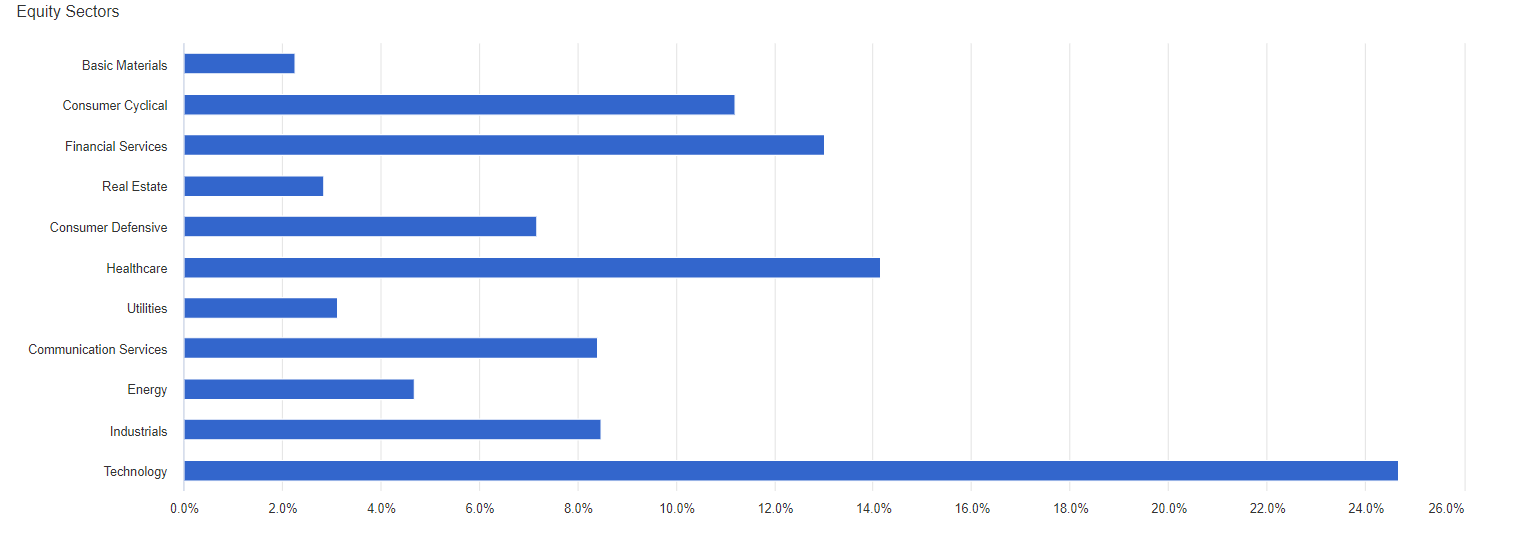

Una lente para mirar esto pueden ser los factoras y otra más sencilla la composición sectorial, sabemos que el modelo de negocio de ciertos sectores tiene características intrínsecas que hacen que el negocio se considere más o meno cíclico, más o menos estable, más o menos intensivo en capital etc. Usando esto, mire por ejemplo la diferencia de composición sectorial entre el fondo de small caps de vanguard usa y el sp500:

¿Creo que no cuesta adivinar cual es cual no?

De aquí podemos empezar a hacernos pregunas, ¿la comparación de cualquier métrica histórica de un fondo de small caps no debería estar ponderada/normalizada mínimamente por su composición sectorial? si no, estaríamos comparando tipos de empresa totalmente diferentes. Idealmente este análisis se podría hacer con otras métricas más precisas, pero es por poner un ejemplo de un análisis erróneo en el que podemos caer fácilmente.

Mi opinión con estas cosas es que está bien aportar a estas zonas que parecen estar algo más infravaloradas si nos interesan a largo plazo, puede ser un buen momento de entrar, pero no rotaría la cartera en base a métricas tan endebles como esas, si analiza los estudios de timing con indicadores la mayoría funcionan muy mal y los que funcionan algo mejor son a muy largo plazo.

17 Me gusta

Gracias por su respuesta @Hayter. Podría tener sentido el que quizás se aplicara de forma diaria sin provisión, pero tiene bemoles llamar “éxito” a simplemente superar tu antiguo VL a 1/01, sería como hacerse trampas al solitario , para que fuera un éxito debería superarse dicho VL y superar al mismo tiempo un objetivo de rendimiento prefijado ya establecido, sino menudo éxito. lol ![]()

2 Me gusta

Creo que no se provisiona nada, simplemente cuado el valor liquidativo supere la marca de agua anterior se descuenta el 9% de la ganancia obtenida en ese dia y la marca de agua se establece en el valor liquidativo de ese dia.

Por ejemplo supongamos que de golpe sube un día un 10% sobre la marca de agua actual (26,69), el valor liquidativo se iría a 29,359, pero al tener comisión de éxito se queda en 29,0947. Y este será la nueva marca de agua.

La verdad es que es bastante depredadora, ya que no hay ningún indice a superar, simplemente es el 9% de la ganacia respecto a la última marca de agua. Pero al invertir en este tipo de vehículos sabes o deberías saber cuales son las condiciones y comisiones que aplican.

4 Me gusta

Lo que no parece listo es no vender a ese PER 50. La duda es por qué TV debe mantenerla a esa valoracion.

2 Me gusta

Tendrán estimaciones de que va a crecer mucho entiendo.

2 Me gusta

No debería haber pasado a liquidez, aunque mantuviera la misma conviccion a largo plazo? No es facil ese trabajo de gestor, pero el de participe … es para reflexionar sobre los Fondos a largo. Adarve me parece mas razoble en su modelo, desde luego.

2 Me gusta

Según lo que cuenta en los vídeos, ha tenido en el pasado muchos errores por vender empresas excelentes demasiado pronto y ahora tiene más “tolerancia” a múltiplos exigentes.

Es decir, ¿se ha dejado llevar por la narrativa y ha cometido un error, o simplemente ha tenido mala suerte? Miren a Andromeda la castaña que se ha pegado por intentar hacer market timing.

Además, hay que tener en cuenta que rotar con poco dinero es fácil; siendo un fondo de cierto tamaño es más complicado.

Como partícipe de TV, que mantenga Nagarro a PER 50 no me preocupa demasiado. Lo que sí me preocupa es que esté descuidando su trabajo de gestor por su nuevo rol de Youtuber estrella.

8 Me gusta

No olviden que son vendedores forzados, ya que no pueden superar el 10% en una sola acción. Yo creo que ahí está el quid de la cuestión… De Nagarrro cargan todo lo que pueden, en sus 3 fondos principales ademas, y han demostrado su convicción una y otra vez

4 Me gusta

Es razonable su explicación, y el sentido de mi intervención es como reflexión/pregunta al modelo de inversión.

Considerando los números de Nagarro coincido que es una inversión muy razonable, la cuestión sobre la que medito es respecto al acierto de la regla de tener que mantenerse invertido - pese a la convicción lp- frente a pasar a liquidez, solo como medida de preservación del capital frente a la volatilidad corto plazo, para volver a entrar mas abajo. Seguramente la teoría es fácil, su aplicacion no.

2 Me gusta

Soy cliente de empresas Saas y de soluciones horizontales, y me parece un gran negocio para ambas partes, aunque el dia a dia tiene sus batallas. Entiendo la convicción del gestor con la empresa. En verano uno de mis proveedores fue comprado por un fondo de la citi por 5 veces el valor que le había calculado.

6 Me gusta