Su convicción ha sido reforzada si cabe en los últimos tiempos. A los altos pesos en TVSC y TV, hace poco le oí decir en uno de sus directos (creo en la conferencia trimestral) que excepcionalmente habían añadido Nagarro a True Capital (!!). Un fondo cuya cartera son principalmente blue chips. Tal es su convicción que decidieron añadir un poco de forma excepcional. Asumo que no mucho más del 2% de peso, ya que este fondo procura equiponderar y no hacer apuestas personales específicas.

Tener comparecencias de Álex trimestralmente por videoconferencia permite seguir de forma más o menos actualizada su sentimiento personal sobre las compañías de sus carteras. Es una gozada.

Tal vez eso demuestre su convicción en la inversión, pero desde luego es sorprendente que se lance un fondo que invierte en unas empresas concretas y que de repente compre una que no encaja en absoluto en la filosofía del mismo. La verdad, a mí no me dejaría muy tranquilo.

Justo esto es el tema. A posteriori es muy fácil ver que el múltiplo era absurdo; en el momento, no tanto.

La gente de Andromeda estuvo fuera del mercado gran parte de 2021, para volver a entrar con todo justo antes de las caídas. Es muy difícil hacer market timing.

No estoy tan seguro de que no encaje en absoluto. True Capital tiene bastantes medium caps como Nagarro, 20% en concreto. No digo que sea la empresa “estándar”, pero no me sorprende del todo ni me sentiría engañado.

He mirado por encima el último informe de la CNMC y he visto varias por debajo de los 10B de capitalización. Teniendo en cuenta que el objetivo del fondo es llevar en cartera 40-60 empresas, me parece normal que no se limite solo a big caps.

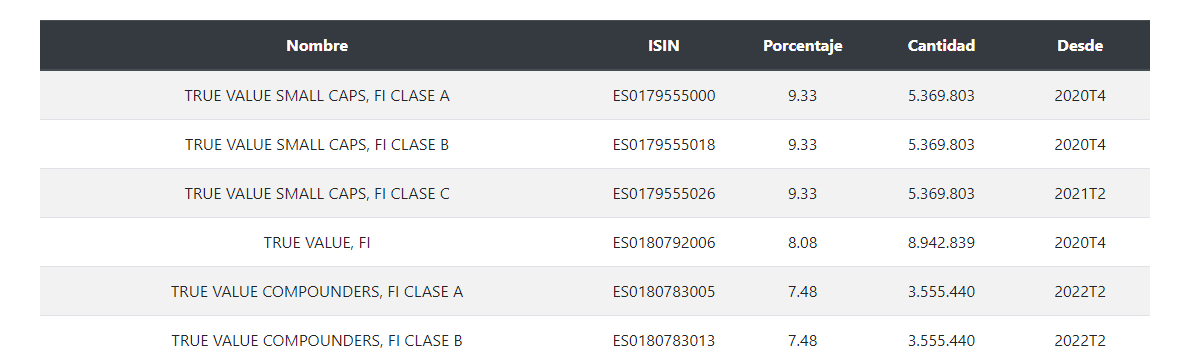

La web www.invertirenfondos.info no muestra las posiciones ahora mismo, pero será interesante ver las posiciones de los fondos por orden de peso cuando esté arreglada.

En verdad aunque critiquemos aquí a Alejandro bastante, hay que reconocerle que ha hecho mucho por mucha gente que, gracias a él, se ha acercado a la inversión de la manera “más correcta”.

En el caso del True Value original se tiende a olvidar el posible efecto de las coberturas de la divisa.

Cuando le favorece parece que hay más habilidad del gestor de la real y cuando le penaliza es a la inversa. No digo que sea el único efecto como se puede ver en otros fondos que gestiona y no cubren la moneda.

Esto, ya sea en el caso del gestor de True Value o de otros gestores, va a determinarlo si esa persona es capaz o no de tolerar los riesgos que termina asumiendo.

Recuerden el caso del fondo de Peter Lynch. Mucho partícipe llega supuestamente convencido por las virtudes del fondo o gestor, y luego no tolera las situaciones a lo que ello le lleva, terminando cediendo con pérdidas notables.

No digo que la culpa sea del gestor, pero tampoco hay que creer que cuando invierte es mérito del gestor por haberlo llevado a tomar mejores decisiones de inversión y, cuando vende, es culpa del partícipe, por no tolerarlas. Hay que intentar analizar ciertas decisiones en conjunto.

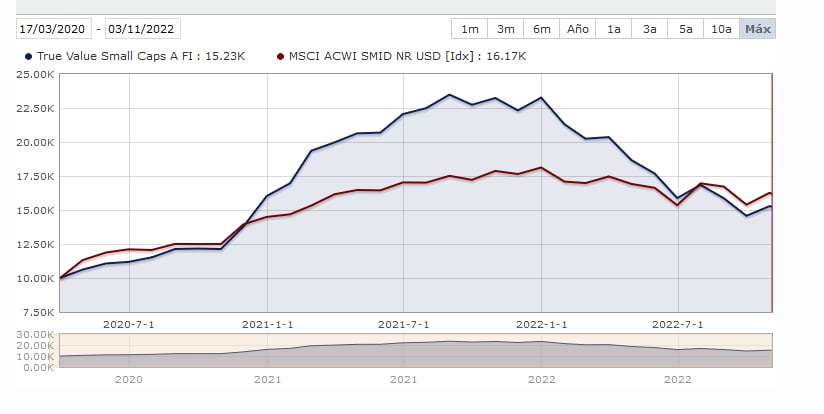

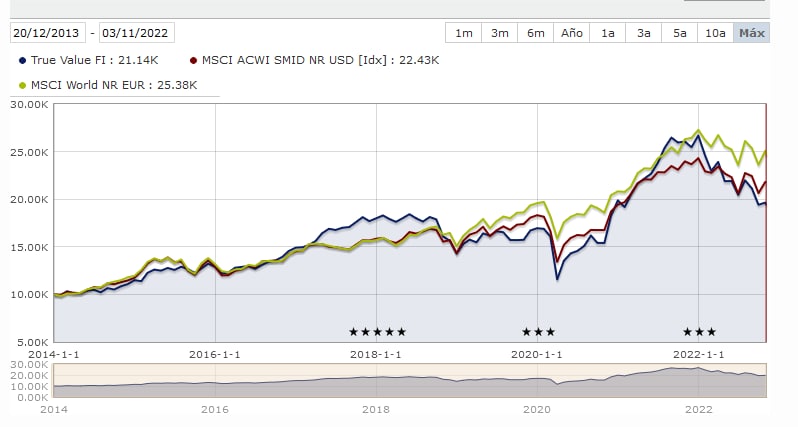

TVSC es el fondo donde más minusvalías latentes llevo, tanto en absoluto (tiene asignado un buen peso en mi cartera) como en relativo (-22% sobre mi nivel medio de entrada). Sin embargo, estoy relativamente cómodo con él. Soy más crítico con Cobas o Magallanes, por ejemplo. Quizá es una mera cuestión de tiempo/paciencia. 5 años con el TVSC en la estacada sería otro cantar, y quizá ahí sería yo presa del famoso adagio de que el precio crea la narrativa. Si bien quiero creer que Estebaranz es alguien que presta atención al momentum, a los catalizadores que puedan hacer aflorar el valor en un plazo medio, de modo que sus carteras no se copen de viejas glorias con “mucho valor” pero que el mercado “no sabe” reconocer. En cualquier caso, ya hemos discutido que el tema de los catalizadores es ambiguo, sinuoso, impredecible, y casi lo opuesto a una ciencia exacta (alguien podría decir anticientífico), ergo tengan presente que conozco esa limitación a todo el tema de “los catalizadores”.

Me parece de digna mención que Estebaranz lleva diciendo un buen tiempo que estamos en tiempo de siembra, al menos en lo que a sus fondos se refiere. Que hay años de siembra y años de cosecha. Y que es invirtiendo en momentos como el actual como se generan los retornos extraordinarios.

También estará interesante ver si el enfoque más quality de Estebaranz logrará desperezarse tanto (o más?) que el deep value llegado el momento. Desde luego las FAANG han caído un montón en los últimos tiempos y los fondos de Estebaranz lo están haciendo significativamente peor que otros del value nacional, pero la historia está por escribir y estoy expectante ante lo que pueda suceder en los próximos años en lo relativo a desempeño

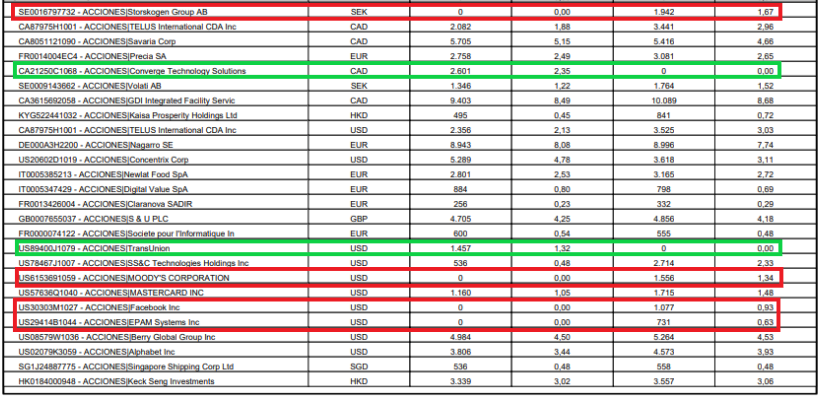

Hay que ver la convicción que tiene Alejandro en Nagarro, en los 3 fondos llegando casi al máximo permitido para los UCITS (10%). En 5 días presenta resultados, y lleva desde máximo a mínimo casi un 60% aunque ahora está recuperando, quizá sea buen momento de analizarla más a fondo.

Y el 4⁰ fondo, el True Capital, creo recordar también tiene una posición abierta del 2%, tirando de memoria, a pesar de no ser una blue chip o altamente líquida. Es aproximadamente el máximo de peso por posición para un fondo que más o menos busca cierta equiponderación de valores.

Yo quizás este influenciado por la convicción de Alejandro, pero en un escenario bastante prudente:

Revenue 2022 → 830M€ (último guidance del 18/10)

Crecimiento próximos años ->15% (sólo cuento el orgánico del guidance, sin considerar adquisiciones)

EBIT-> 11% ( último guidance hablan de un 15%)

Net debt/Ebitda → Por debajo del 2

Roce-> 36% y 89% (con y sin goodwill)

PER-> Dándole un múltiplo de 20x

Sale a un CAGR a 3 y 5 años-> 10-12% (precio 106€/acción)

Si le ponemos un escenario más optimista , crecimiento Revenue un 20%, EBIT del 15% y múltiplo PER 25x, me salen CAGRs por encima del 30%…cómo lo veis?

Tal y como está el mercado laboral a escala general, a medida que Nagarro aumente su negocio debe aumentar exponencialmente el nº de trabajadores. No es lo mismo que las ventas crezcan de 100 a 200 millones que de 1000 a 2000. Con lo que esto supone un gran freno al crecimiento de la empresa, no es como otras empresas que desarrollan un producto y lo venden a todo el mundo sin coste prácticamente (y una vez desarrollado), como pueden ser empresas como Ansys, Trimble, Autodesk y compañía.

En mi opinión este es uno de los aspectos más importantes a monitorizar en esa empresa. No me quiero imaginar lo que es estar en el Dpto. de RRHH de esa empresa.