Myinvestor ha dicho que comercializará el nuevo fondo en Twitter.S2

2 Me gusta

Gracias @Zappa.

En principio no estoy muy entusiasmado. Si bien es probable que deshaga mi posición en AZ Internacional y Maga Microcaps -este último por un tema fiscal- a final de año y ese dinero busca gestor.

1 me gusta

Siempre me sorprenderá lo que cambia la narrativa en función de los resultados del gestor. Con Estebaranz a la vista está.

6 Me gusta

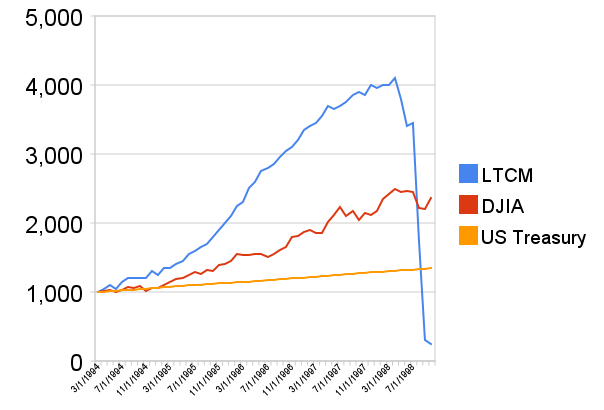

Aquí tiene uno de los ejemplos más famosos. Ni al principio eran tan buenos ni al final tan malos. Lo difícil siempre es poner la habilidad en relación al riesgo.

Un libro interesante al respecto es el de Grandes Maestros de la Inversión. En principio un libro dedicado a grandes inversores de distintos estilos. Pero más de uno tuvo sustos significativos y otros no los tuvieron en mayor magnitud porque decidieron plegar velas a tiempo o hacer menos agresivo su estilo.

5 Me gusta

¿A qué se refiere exactamente?

¿Ha cambiado la narrativa respecto a Estebaranz? Porque sus resultados no han dejado de ser buenos (siempre habrá a quien no le gusten, claro). Entiendo de acuerdo con la ligazón que comenta, no debería haber cambiado la narrativa porque la trayectoria tampoco lo ha hecho.

Es cierto que TV tuvo un año en negativo de los 7 o así que lleva rodando y alguna vez he leído por estos foros que se le atizó entonces a Estebaranz sin piedad. Quizá se refiere vd a esos palos de antaño. La verdad que yo personalmente no seguía por entonces mucho a este gestor y debo decir que tampoco he leído esos comentarios, quizá porque quedan muy atrás en el tiempo y por entonces no leía sobre TV.

De todas maneras me parece normal y saludable. No es cuestión de cambiar de opinión cada semana, pero en el fondo a un gestor lo contratas profesionalmente para obtener unos resultados económicos y veo lógico que la opinión dependa de los resultados.

Con el resto de los gremios uso la misma lógica.

1 me gusta

Pues me refiero a que, como siempre, los partícipes entran al calor de las buenas rentabilidades recientes y salen en el peor momento. Además, en el caso de True Value, se ha alabado a Estebaranz y durante un tiempo ha sido el más malo de la película.

Veamos algún ejemplo gráfico.

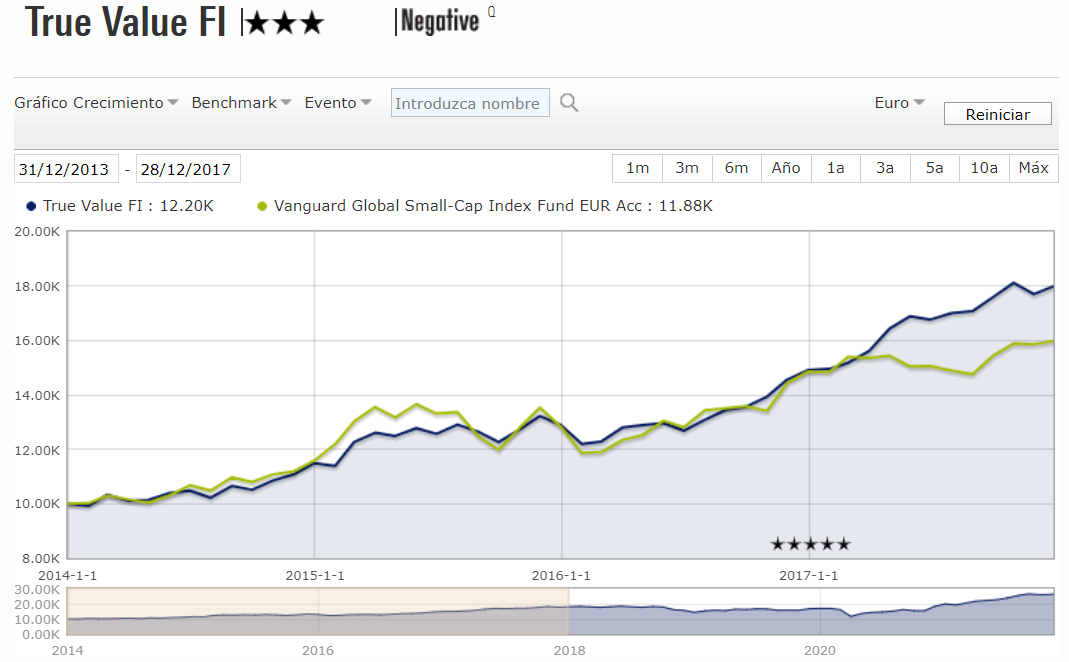

Cierto es que el resultado no es malo, simplemente va en la línea de su índice, ya que Estebaranz no tiene un sesgo value muy alejado de estos:

Pero a lo que me refería es a lo siguiente:

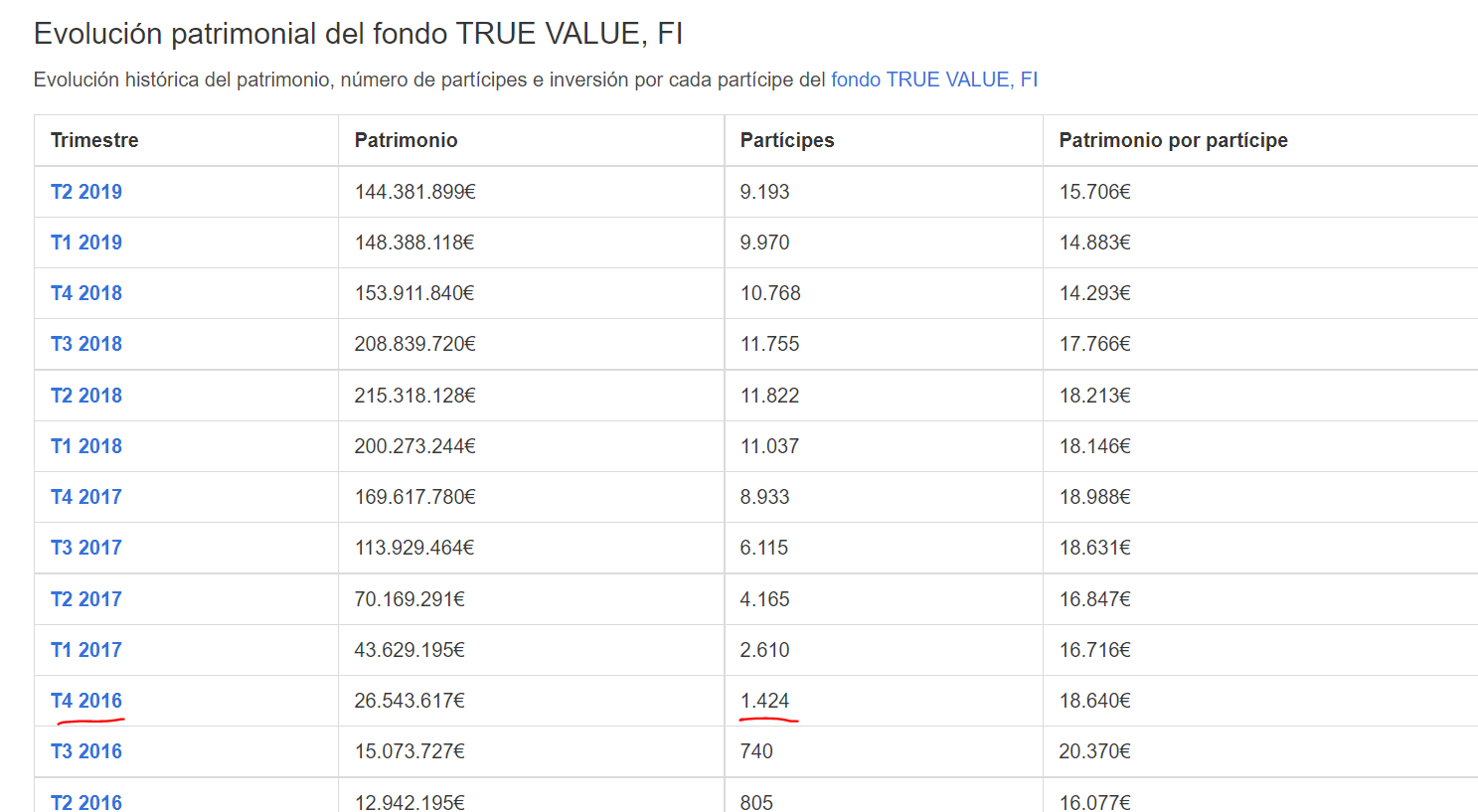

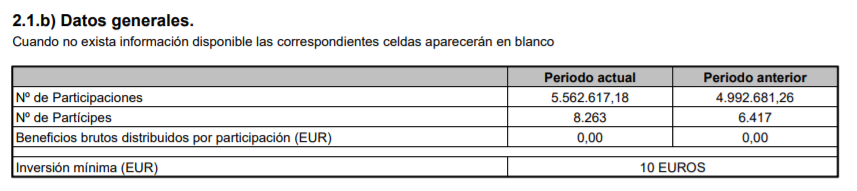

Como ve el año 2.017 fue especialmente bueno para el fondo:

Fíjese, que casualidad, como ese año el fondo pasó de contar con 2.000 partícipes a prácticamente 12.000:

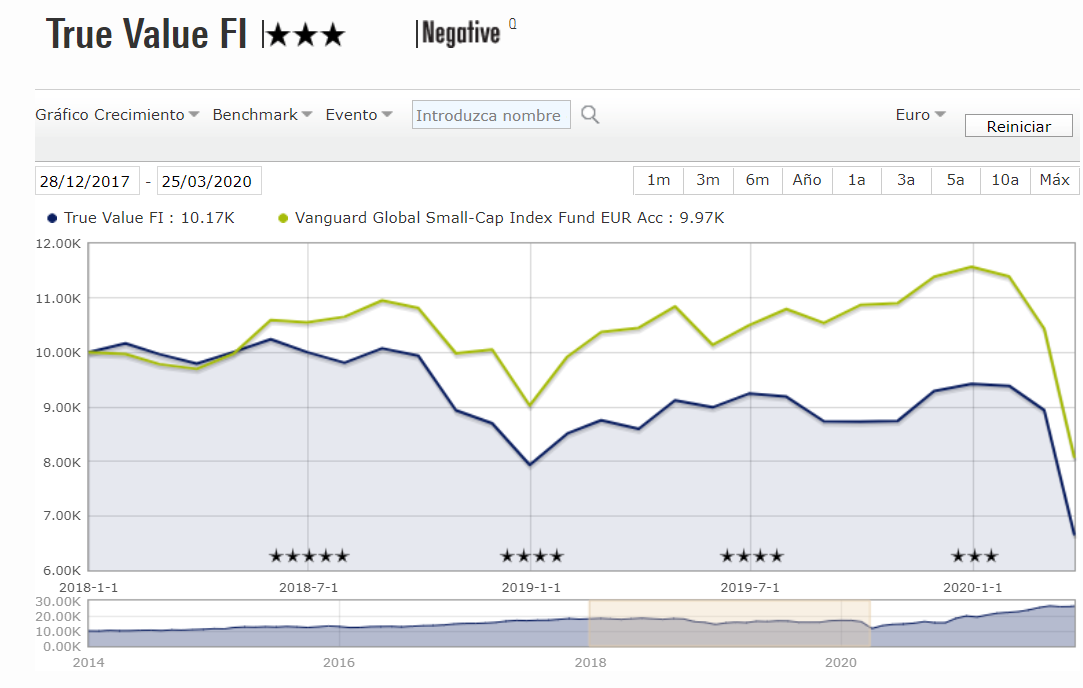

Posteriormente, el número de partícipes fue decreciendo tras los malos resultados de 2.018, habiendo entrado muchos en el punto más alto:

Como son las cosas, viendo ahora el informe del 3er trimestre de 2.021, el fondo llegó a los 6.000 partícipes y han vuelto a entrar 2.000 nuevos en el último trimestre.

En definitiva, creo que fondos como True Value cuentan con mucho partícipe de largo plazo y a su vez mucho dinero caliente.

Como curiosidad, en otros fondos como Numantia está pasando lo mismo que con True Value en su día, tras los buenos resultados del fondo, se está apuntando mucha gente a la fiesta. El fondo ha pasado de tener 1.100 partícipes en 2.020 a contar con 4.300 actualmente.

Por último, destacar que no dude en ningún momento de las aptitudes de Estebaranz (de hecho creo que es un fiera en toda regla), pero querer llevar 4 fondos, youtube, etc. a mi se me hace mucho.

25 Me gusta

Eso es indiscutible, el problema lo veo en entrar en estrategias de largo plazo con un pensamiento cortoplacista.

Si, puede tener suerte entrar en cualquier fondo y tener rentabilidades excepcionales a corto plazo. Pero no significa que la inversión en renta variable funcione así.

Entonces, si la estrategia pasa por algún año malo, quizás es ahí donde se están cocinando las rentabilidades futuras.

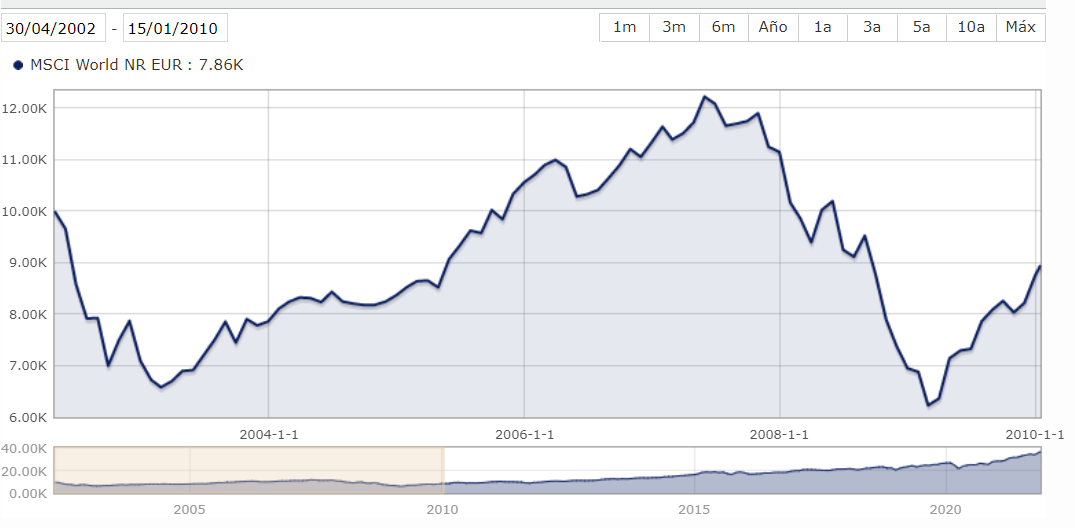

Fíjese en lo relativas que son las cosas en el mundo de la inversión y es que si vemos el gráfico de 2.000 a 2.010 nos parece una aberración desde el punto de vista de la inversión, a 10 años en negativo:

Pero un ahorrador que mes a mes aportase una cantidad X al MSCI World, con paciencia, hubiera tenido rentabilidades extraordinarias:

Claro, mentalmente, esto está al alcance de muy poca gente y ni mucho menos insinúo que en mi caso hubiera sido capaz.

22 Me gusta

El problema a veces es que se fuerza en exceso resultados pasados recientes, haciendo creer a los nuevos que entran, cosas que no son. Da igual que uno invierta en gestión pasiva, en el gestor x, o en el activo y.

Por ejemplo el que se indexa creyendo que va a evitar los problemas intrínsecos de la renta variable, o sea, periodos largos de mucha volatilidad y rentabilidad pequeña, le va a tocar sufrir lo suyo cuando vuelvan a aparecer dichas situaciones, que según lo visto los últimos años parecen difíciles de creer.

En el caso de True Value hubo una sensación de inmunidad del fondo que llevó a muchos partícipes nuevos a creer que eso tenía muy poca volatilidad. Obviamente cuando aparece y uno se da cuenta de la realidad, pues hay quien se siente engañado o desilusionado.

La naturaleza de los activos es la que es. Está muy bien confiar en el sistema x o en la persona y para hacer más digeribles los inconvenientes. Pero pensar que van a desaparecer suele terminar siendo una forma de comprar muchos billetes en el sorteo de que uno no va a resisitir cuando se complique de verdad la cosa.

En lugar de centrarnos sólo en aquello positivo y en las fortalezas de lo que uno hace, mientras las cosas van relativamente bien, es recomendable recordar la otra cara de la cuestión. Para ser capaz también de hacer un ejercicio similar cuando se complica la cosa, recordar la parte positiva y no sólo la negativa.

Sino uno cae en la naturaleza procíclica del riesgo. Que se tiende a ver como muy pequeño cuando van bien las cosas, con lo cual se termina asumiendo más del que uno realmente tolera.

Cuando se gira la tortilla, entonces se ve mucho mayor del que realmente es y se asume muchísimo menos en términos de la visión clásica del mismo, cayendo en otra clase.

19 Me gusta

Por no decir de los comentarios de pequeños, medianos y grandes inversores y también foreros que confunden a los inversores más noveles. Es la otra cara de los foros publicos.

1 me gusta

El inversor novel igual tendría que mentalizarse que la cosa tiene poco de sencilla. Vamos que terminará confundido tarde o temprano y tendrá que tomar decisiones que contienen riesgos que no se pueden ignorar y hay que poner en aquella balanza que considere adecuada para su situación y/o sus objetivos.

Si grandes inversores y con toda una trayectoria detrás no tienen una respuesta fácil realmente a según que cuestiones, es difícil que la tenga un neófito en el tema.

20 Me gusta

En el webinar de presentacion ha dado la impresion de que sera un fondo cogestionado por un estudiante avanzado de su curso de bolsa, y orientado a mid caps de crecimiento … justo despues de unos años estelares del growth ![]()

9 Me gusta

Habrá que ver cómo evoluciona, aunque las comisiones sean algo más bajas entrando de inicio, la experiencia me dice que es mejor esperar y ya habrá ocasión de entrar en otro momento.

Ya entré de inicio en Horos, Magallanes microcaps, AZ y hubiese sido mejor esperar y no dejarme llevar por la excitación (¿FOMO?) de inaugurar el fondo.

Menos mal que en Cobas no me pillaron.

Además, yendo a largo plazo, y en este tipo de valores que el propio Alejandro ya está advirtiendo que son más volátiles que los del resto de sus fondos, no parece que sea justo ahora una buena entrada sólo por que las comisiones sean algo inferiores, si es ese motivo de entrada, mejor esperar a cuando no haya comisión de éxito

Yo insisto en que me han decepcionado absolutamente con esta estructura de comisiones.

8 por ciento de comisión de exito sobre resultados (que si fuera sobre benchmark todavía) es una barbaridad!

Siempre pensé que lo de la comisión de exito venían obligados desde renta 4 cuando comenzaron y hicieron un cambio importante con el small caps.

Ahora de nuevo vuelven a una estructura de comisiones voraz y desmesurada. Saben que están en un buen momento y van a intentar colocar otro producto caro. Una decepción para mi, porque me gusta mucho estebaranz. Creo que les está pudiendo las ganas de crecer

17 Me gusta

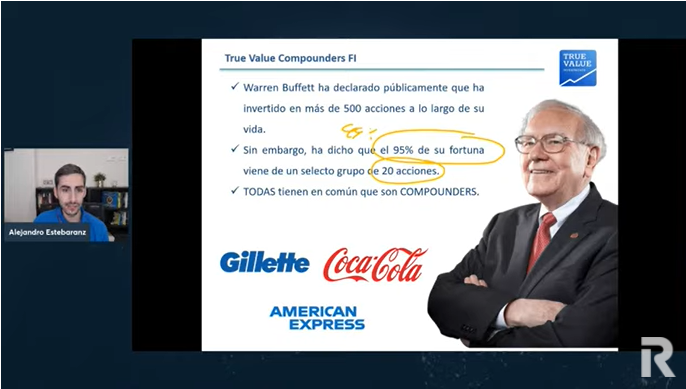

Hoy lunes toca Buffett y compounders, mañana martes small-caps que llevan mucho hierro y tienen mucho potencial, miércoles True Capital, barato como un indexado sin ser un indexado y el jueves paella mixta receta original True Value. El viernes veremos un vídeo catastrofista de llamativo título y luego cine-fórum.

Fondos para todos los gustos enfocados a adictos a los fondos de inversión e ideal rentistas cuya falta de problemas reales les impiden estarse quietos con su dinero y quieren saltar de un sitio para otro sin que las ganancias (comisiones) se vayan a otra casa.

Disculpen si puedo ser injusto, pero es así como lo veo. Muchas gestoras ofrecen fondos distintos, cierto, pero aquí son sólo tres personas, y han sacado cuatro fondos en menos de cuatro años si no me equivoco. Más los cursos y hay tiempo para vídeos. Mucha suerte pero no es para mí.

33 Me gusta

Estoy pensando en montar yo un fondo, solo tengo que usar la imagen de WB.

Ahora en serio, cuánto fondo! Quizá tenga buena pinta pero tanto diversificar con los índices que ya hay. …

2 Me gusta

Yo pienso lo mismo.

Fechas de lanzamiento:

- TrueValue “original” diciembre 2013

- TV smallcaps: marzo 2020

- True Capital: septiembre 2020

- TV Compounders: noviembre de 2021

Pasar de 1 fondo a 4 en poco más de año y medio (20 meses por ser exactos) me parece excesivo.

Se puede entender que saquen un fondo de smallcaps con límite de AUM, ya lo hizo Magallanes (aunque ese es micro).

Se puede entender un fondo de blue chips/grandes compañías, algo que ya hicieron, antes que TV los de Bestinver, AZ, Cobas y Valentun.

Sacar ambos, con los reducidos recursos, es más raro.

El cuarto fondo me sobra directamente. Salvo que, dado que TV SC no puede crecer más y que TC no ha tenido mucho éxito, hace falta crear hype para sacar más AUM como sea y de paso compensar la espantada de Val Carreres.

Pero no me hagan caso, que soy muy jeiter.

31 Me gusta

Independientemente de la cantidad de fondos que han sacado, a los que ya tenían les veo cierto sentido ya que se diferencian claramente. Sin embargo, este nuevo fondo no soy capaz de entenderlo. Ni entiendo el posicionamiento, ni el tipo de empresas que va a llevar (en cuanto a tipología vs el resto de fondos de la casa).

Estuve viendo el vídeo de presentación, y es que ni aunque le pusieran unas comisiones más bajas tipo TV SC de salida, veo argumentos para entrar en él.

5 Me gusta

TV y TVSC, punto. Ahí estamos quietos parados.

1 me gusta

Por matizar lo de “con los reducidos recursos”: según la auditoría de 2020, a 31-12-20 True Value Investments SGIIC tenía un total de 3 empleados: dos altos directivos y una administrativa. Entiendo que ahora ha aumentado el personal. Además de que evidentemente delegan ciertas funciones.

8 Me gusta