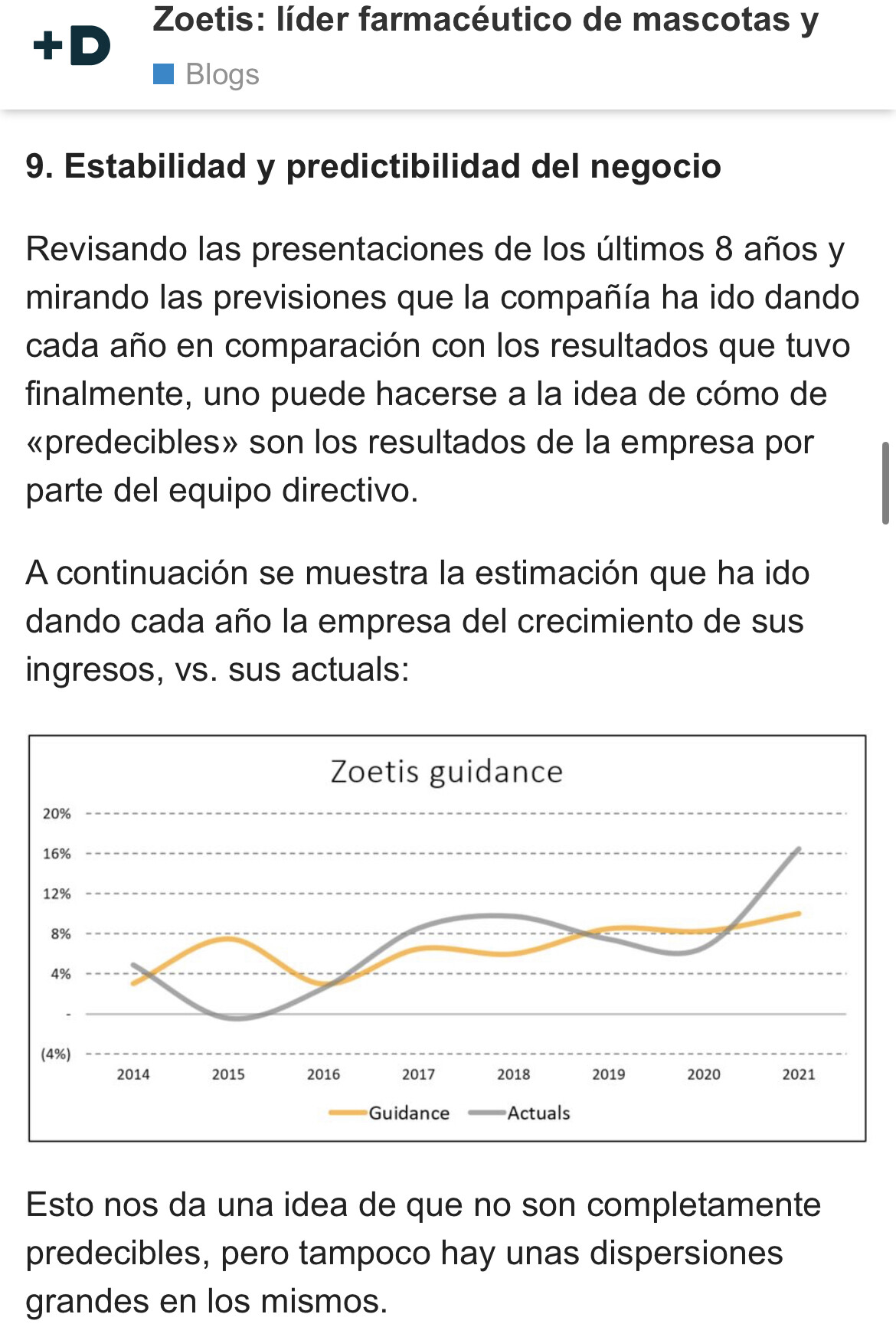

Eso hago yo con los guidance de las compañías comparándolo con lo que acaba pasando y es bastante divertido seguirlo ![]()

Creo que en Zoetis: líder farmacéutico de mascotas y ganado puse una gráfica.

Edito:

Eso hago yo con los guidance de las compañías comparándolo con lo que acaba pasando y es bastante divertido seguirlo ![]()

Creo que en Zoetis: líder farmacéutico de mascotas y ganado puse una gráfica.

Edito: