En absoluto. Aprecio que se me cuestione u ofrezca la posibilidad de ser consistente o consecuente, señalándome cuando puedo no estar siéndolo del todo.

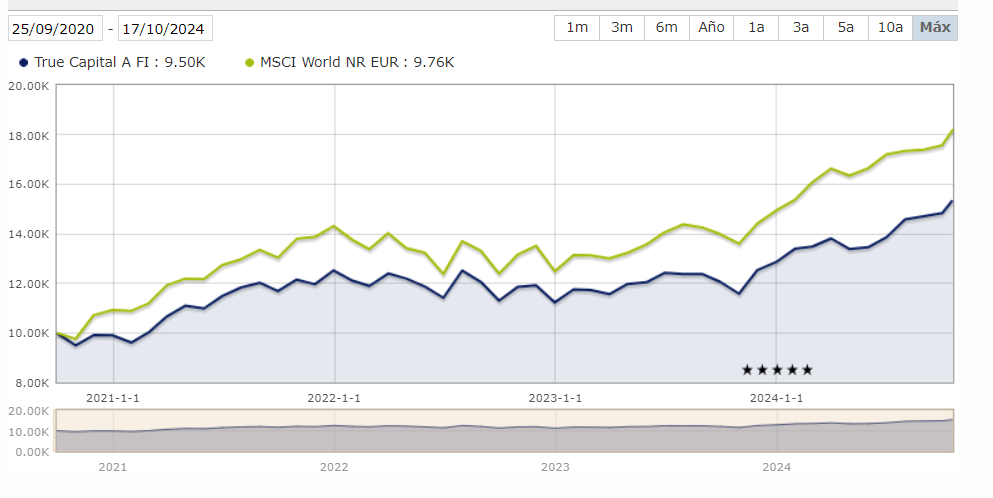

Probablemente tenga vd razón en cuanto a cuál es el mejor benchmark para el True Capital. No he mirado en profundidad cuál sería el benchmark más razonable con el que comparar su desempeño, y es por ello que tomé el MSCI World NR EUR. Porque es el que recordaba se me había dicho anteriormente. Pero me fio de su criterio y por ello digo que seguramente tenga vd razón en cuanto a cuál es el benchmark apropiado.

En cualquier caso diría que el Dow Jones de industriales también bate al True Capital (no lo he mirado). Con lo cual la afirmación de que no bate a su benchmark seguiría siendo válida, si bien entonces la formulé/formulamos pensando en otro benchmark menos preciso que el que vd sugiere.

Este punto creo tiene más enjundia de la que pudiera parecer a simple vista, y supongo se habrá discutido en otros hilos de este foro.

A mí me gusta la idea de benchmark como coste de oportunidad, pues da respuesta a la idea de cómo me habría ido si no hubiera invertido mi dinero en este instrumento específico y en su lugar lo hubiera hecho en el mercado en el sentido más vago, amplio, estándar o insesgado posible. En ese sentido, el MSCI World sea quizá de los que mejor refleje el desempeño del mercado global, sin sesgo a geografías, industrias o estilos específicos. Si bien es cierto, como vd señala, que los índices a priori “insesgados” a menudo pueden estar fuertemente sesgados hacia un sector o estilo, como sería el caso del growth y las grandes capitalizaciones con el MSCI World en la actualidad, o como podría ser el sector energético en los años 70 u 80.

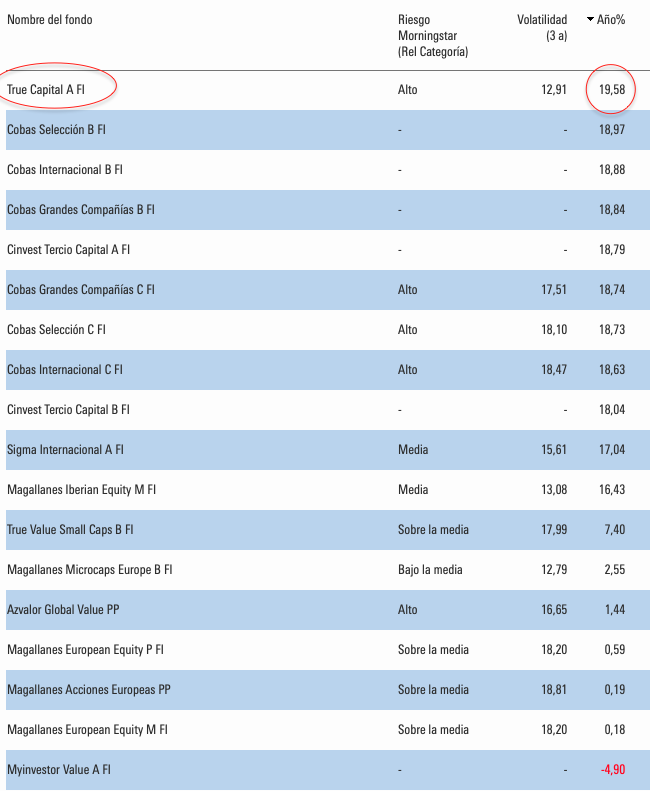

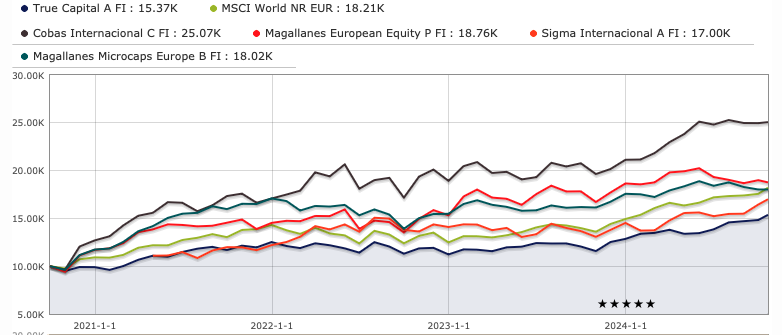

Y gustándome la idea de coste de oportunidad para evaluar lo comparativamente bien/mal que lo ha hecho un fondo en particular o inversión en general, entiendo también la idea de buscar índices o ETFs más específicos para evaluar la pericia inversora de un gestor. Sería por ejemplo el caso que creo comentamos de medir al Magallanes Microcaps con un índice de microcaps europeo, ya que así medimos el desempeño de un fondo que pesca en un lago específico frente al del lago, o lo que sería una pesca estándar en dicho lago, y no frente a la pesca de todos los otros lagos, ríos u océanos, si se me acepta la metáfora.

Me parece tan razonable uno como el otro para evaluar nuestra inversión, y creo pueden ser complementarios y no redundantes. El benchmark más específico y representativo de un universo más restringido se puede decir que nos permite evaluar la pericia inversora, el “alfa”, del gestor concreto que hemos escogido, mientras que un benchmark más amplio, basado en la idea de coste de oportunidad, nos permite evaluar el acierto o desacierto de nuestra asignación de activos. Esto último sería, por ejemplo, si hemos decidido asignar una parte de nuestra cartera a las microcaps europeas, o a las materias primas, o a Asia, cuán acertada fue aquella decisión frente al resto de alternativas, o a una media del resto de alternativas.

Como nada lo impide, podemos usar los dos tipos de benchmark para responder a dos preguntas distintas sobre nuestros resultados.