Lamentablemente, y viendo el informe de 4T de True Capital, el fondo ya no tiene en cartera a Meta (que sube en post-market un +22%). Y tiene por ejemplo más de un 5% en Autozone. Esa equiponderación de la que ha hablado en más de una ocasión Estebaranz, con unas 50 empresas en cartera con pesos de alrededor del 2% cada una, ya no sería tan así actualmente. Habiendo la cartera tomado un cariz marginalmente más activo.

8 Me gusta

Pues habrá que estar pendiente a los gastos. Estoy en el fondo porque es barato (al no moverse mucho) por lo que si se encarece y no da el resultado previsto…

2 Me gusta

Lo que necesitaba para terminar de tomar la decisión de cargármelo. Traspaso en curso a Indexa del importe que tenía en TC. Al final resultaba más gestión activa que pasiva. Ya me molestó lo de Nagarro pero de las restantes empresas que me gustan lo mismo ni están el trimestre que viene.

3 Me gusta

Ciertamente. Yo le he perdido un poco la pista a este tema porque de momento no tengo más allá de un 2% de mi patrimonio total en este fondo. La idea, no obstante, es que vaya cogiendo más peso en mi mix de fondos en el medio/largo plazo. La idea del fondo me sigue pareciendo buena, pero si se hace mal uso de ella entonces deja de ser atractiva.

Tampoco me tome la palabra a mí directamente. Asumo que dice lo que dice a partir de su propio análisis concienzudo. A mí a priori no me molesta si Estebaranz quiere darle un toque más activo, pero debería decirlo (probablemente lo haga en su próximo vídeo, y si no veré yo de preguntarle al respecto) porque la gente entró con una idea y cambiarla a mitad partido es engañoso, cuando no desleal. Es particularmente desafortunado lo de Meta pues, con una subida de ca 100% en pocos meses, habría supuesto 2 puntos de VL muy ricos para el fondo si este hubiera tenido su peso del 2%. Además, Meta se comentaba en el mundillo de la gestión que estaba barata. Castro, por ejemplo, abrió posición en ella, así como otros. Además a Estebaranz le gusta lo growth con sentido. Con todo esto, es extraño que decidiera liquidar completamente su posición en una empresa de las FAANG que no estaba cara.

5 Me gusta

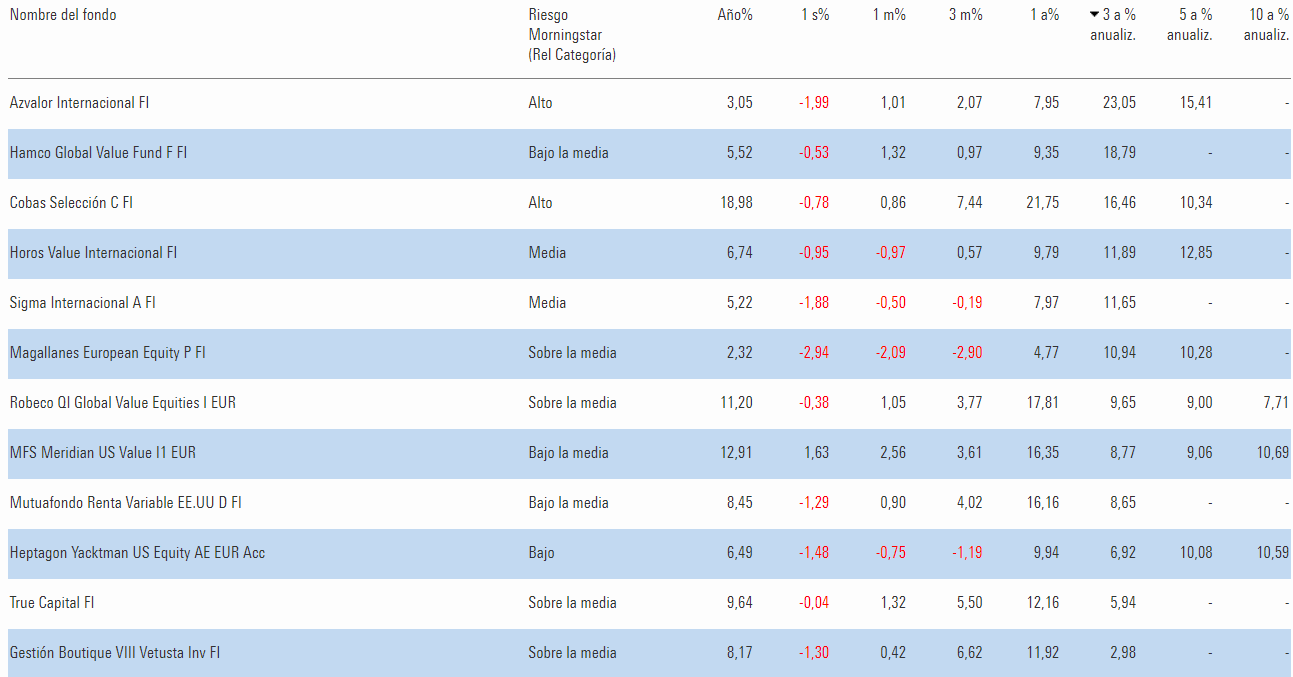

Señores/as, el True Capital va camino de cumplir sus 4 añitos de andadura, y su retorno anualizado se sitúa en 9,49%. Cerca del doble dígito. Uno no puede dejar de preguntarse, al ver otros fondos de autor más activos, si para este viaje realmente hacían falta tantas alforjas. O usando la jerga del gremio, si eran necesarias travesías del desierto tan arduas ![]() para obtener resultados decentes.

para obtener resultados decentes. ![]()

Ya comenté no mucho después de su nacimiento que la idea de este fondo no era mala en absoluto. Cobrando 0,33% en comisión de gestión, el fondo mira de proteger contra activos de moda recalentados en exceso. Tesla viene a la mente como ejemplo paradigmático. Claro que, usando este mismo filtro, uno puede perderse valores como NVIDIA, que ha multiplicado por casi 30 su cotización en los últimos 5 años.

También cabe dar cuenta de que existe cierto sesgo de ventana temporal a la hora de hacer las observaciones que aquí hago sobre la andadura del fondo True Capital. De todos modos, de momento ni tan mal. Ya lo quisieran otros sin hacer tanto ruido. Veremos cómo continúa la andadura de este, en mi opinión, interesante producto.

21 Me gusta

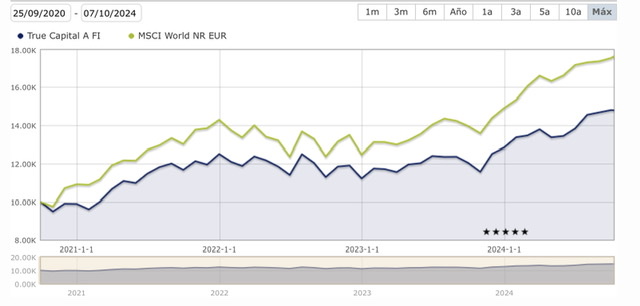

El resultado neto de perderse las Tesla y las Nvidia ha sido quedarse lejos del índice.

9 Me gusta

Sí, pero por la definición inicial de fondo, ese tipo de compañías no tendrían que estar (al menos desde luego Tesla). Claro que tampoco otras que metieron (hola Nagarro y Teleperformance)… ejem. Eso sí, no estaba creado para batir al SP500 o índinces similares, lo que indicaron es que la rentabilidad sería entre un 5-10% y con baja volatilidad y rotación (y bajos costes).

5 Me gusta

Totalmente de acuerdo con su apreciación. La sencillez para llevar a cabo ciertos proyectos tiene al mismo tiempo unas ventajas que usted indica en su comentario.

A la media, entendiendo que habla del YTD 2024. En este caso no hay que mirar la rentabilidad para demostrar si el rendimiento es óptimo sino si se ha comportado como representativo del mercado en su ámbito de inversión. Parece que es así, así como en el resto de activos que pudieran ser “más o menos” comparables.

Deberíamos abstraemos de la rentabilidad como análisis del funcionamiento del activo. Algo muy complicado para los inversores, puesto que nos dejamos llevar al 99% por dicho ratio.

Si lo vemos en otro activo de la misma casa, pero que no está en máximos históricos, podríamos llegar a la conclusión de que ha funcionado peor cuándo en realidad ha tendido prácticamente a lo mismo.

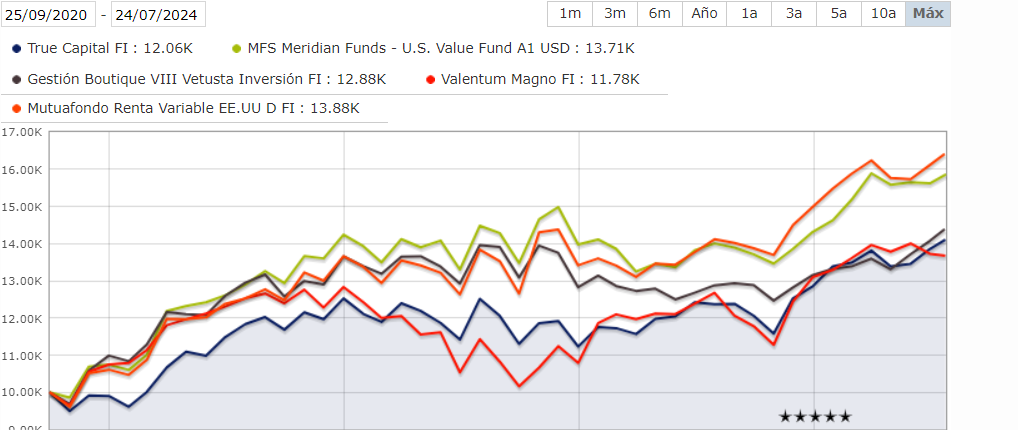

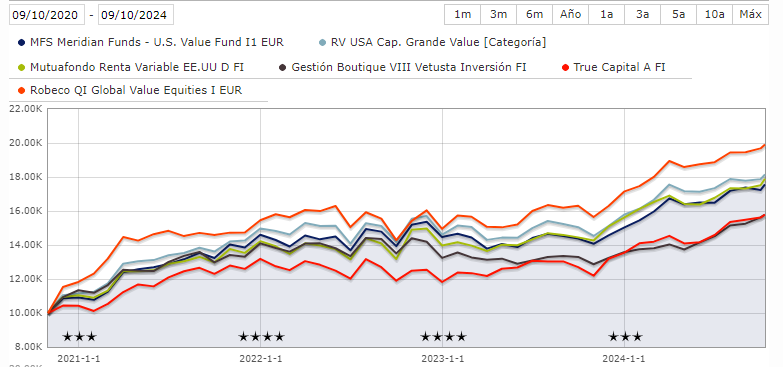

Concuerdo. Junto con el Mutuafondo que sigue al DJI 30 que está en la gráfica por costes también muy reducidos, Mutuafondo Renta Variable EE.UU D FI|ES0165269004

de lo mejor que se ha hecho en este tipo de metodologías.

En un vistazo a fondos de inversión, tanto Value-Cíclicos (los patrios) como con un foco más USA-Estable, nos podemos hacer cierta idea.

10 Me gusta

El True Capital jugándole de tú a tú a los fondos value con mejor desempeño en 2024. Desde luego, este sí que está cumpliendo con lo prometido: precio de gestión pasiva (0,33% comisión de gestión) y los resultados hablan por sí solos.

Retorno anualizado de dos dígitos en sus 4 años de andadura (este dato no figura graficado).

Lo que no sé es esto en qué lugar deja a su gestor. Diría que este es, con diferencia, el fondo al que menos tiempo le dedica de cuantos tiene.

7 Me gusta

Efectivamente, los resultados hablan por sí solos:

Lo que me hace pensar que no es suficiente con unos costes bajos para superar a los índices.

O dicho de otra manera, que la indexación tiene algo más que simplemente unos costes bajos.

19 Me gusta

Tiene vd toda la razón.

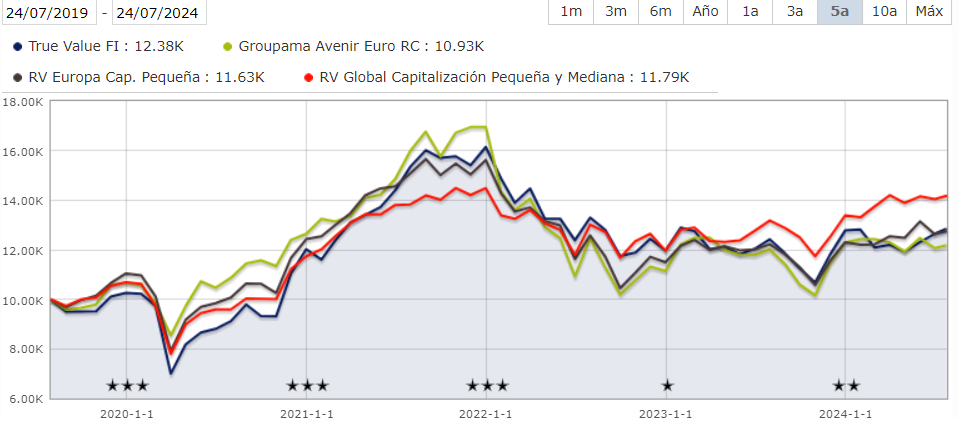

MI decepción con el value patrio ha sido tal en estos últimos años, en especial Cobas, pero también fondos como el Magallanes Microcaps, que me verá de vez en cuando conformarme (o quizá resignarme) con cosas como que el True Capital logre retorno anualizado de doble dígito, aun si queda -como vd bien muestra- significativamente por debajo de un índice comparable.

4 Me gusta

Otro dato curioso, según MS, es que la volatidad es únicamente un 1% superior en el MSCI World. Y mira que lleva muchas más empresas de diferentes calidades. La cabeza del gestor… y a veces que han metido cosas que no eran las “prometidas” en el fondo está claro que tiene mucho que ver.

2 Me gusta

Más empresas y de diferentes calidades que el MSCI World no estoy seguro. El índice creo tiene más de 1400 empresas, y el fondo True Capital creo que en torno a 40, las cuales busca Alejandro equiponderar con un peso del 2’5% cada una.

Dicho esto, es cierto que ha ido añadiendo “especias” como, creo, Nagarro o no recuerdo si también Teleperformance.

En principio yo esperaría que el índice fuera bastante menos volátil que el fondo por la cantidad de empresas que lo componen.

3 Me gusta

Me refería que el World lleva muchas más que TC (y por tanto las hay buenas, medias y “malas”)… y que la idea original era que TC se quedará con la de más calidad (por eso hablaban de una rentabilidad de 5-10% anualizada). En cuanto a la volatilidad, yo siempre lo pensé al revés “si te queda con las mejores, se mueven menos”. Pero a saber…

3 Me gusta

Por supuesto. Y, al contrario de lo que se suele pensar, probablemente sean los bajos costes el factor que menos influencia ejerza en la mejora de rentabilidad respecto a los fondos activos.

La que quizá sea la principal razón, a continuación:

6 Me gusta

Sí, conozco ese paper y estoy de acuerdo con usted.

De hecho, estaba pensando en ese paper cuando decía lo de que los índices tienen “algo más”.

Lo comenté hace tiempo aquí:

3 Me gusta

“Las mejores” son “mejores” porque sabemos a posteriori que han sido “mejores”, pero no hay nada a priori que indique, salvo métricas con datos del pasado y presente, cuáles van a ser mejores en el futuro. Intentar elegir a las mejores empresas del futuro porque esas son las que lo van a hacer mejor es una petición de principio bastante peculiar.

Más allá de eso no hay, obviamente, evidencia empírica alguna de la capacidad humana de prever el futuro.

10 Me gusta

Si bien puedo empatizar con la parte emocional la comparación, pienso, debe de hacerse de igual a igual.

Comparar el MSCI World de ultra gran capitalización con mucho sesgo Growth con un Magallanas Microcaps de compañías que se mueven por pocos de cientos de miles de euros con volatilidad y de resultados que casi tienen su valoración en operaciones privadas, no sé si es adecuado.

En cualquier caso cada cual compara con su coste de oportunidad como mejor le venga.

En cuánto a True Capital, me parece uno de los mejores productos, como fondos de inversión USA a bajo coste, junto con Mutuafondo USA (que es Dow Jones Industriales).

Si hubiera que realizar una comparación, que no es muy concluyente por el corto espacio de tiempo que es cualquier plazo que no supere los 7/10 años, pienso tendría que hilar por aquí.

8 Me gusta

Recuerda usted el fondo ese que perdía sistemáticamente salvo una semana que se quedó plano y resultó que el gestor había estado de luna de miel y no había podido “gestionar” el fondo?? Pues eso y lo de las comisiones. Slds!

13 Me gusta

Estoy bastante seguro de no haber hecho esta comparación que menciona.

@Bass respondió a mi comentario con un gráfico del True Capital vs MSCI World. Yo creo ni llegué a mencionar tal índice.

Luego yo le respondí que las decepciones me han llevado a conformarme con que los fondos lo hagan bien, aunque no batan a su índice.

Edición post-scriptum:

Esto último entiendo le ha podido llevar a pensar que consciente o inconscientemente comparo el Microcaps con el MSCI World. Y si bien conscientemente le puedo asegurar que no era ni remotamente mi intención, sí puedo entender que al mencionar yo el Microcaps como ejemplo de decepción y acabar de hablar del True Capital y que el compañero lo midiera contra el MSCI World, tal cosa implicara que el Microcaps estuviera decepcionando contra el desempeño del MSCI World. Es decir, la “decepción” es algo relativo. Un 5% puede ser muy bueno o muy malo en función de con qué lo comparemos, y entiendo que pudiera hacer vd esa asociación ya que hablamos @Bass y yo de estos fondos e índice en la misma conversación.

O quizá directamente vd no está diciendo que yo diga nada, y me lo he tomado un tanto personal. Quizá simplemente trataba vd de remarcar, de recordar, que hay benchmarks más apropiados con los que comparar el Microcaps, y yo me lo tomé como una causa contra mí. Así que he aquí mi reconocimiento de que quizá interpreté yo su comentario erróneamente.

Fin de la edición post-scriptum

Que con esto no quiero decir que está vd tergiversando o nada por el estilo. Creo que su comentario es pertinente. Sólo quiero aclarar que no es ni mucho menos el prisma desde el que yo pretendí enfocar el tema.

Como quiero entender lo que subyace en su argumento, creo que la idea es que si uno mide el Microcaps vs un benchmark válido para este, el fondo de Iván Martín no sale entonces tan mal parado. Y es un argumento del todo válido.

Digamos que, en mi psicología (por axiomatizarla de forma algo simplista), si el benchmark hace un 15% anualizado y mi fondo hace 12% durante un tiempo dado, ello no me desagrada en exceso. Si no obstante el benchmark hace, por ejemplo, un 6% y mi fondo hace un 5%, entonces ya me irrita algo más. Digamos que, en la abundancia, no me importa tener un Audi aunque mi vecino tenga un Ferrari. El último € que lo gane otro. Pero en la escasez sí exijo al fondo que lo haga algo mejor, o menos mal que el benchmark.

Y con esto no estoy queriendo decir que el Microcaps haya hecho una cosa u otra. No lo tengo muy mirado, creo que van a la par benchmark y fondo. Sólo trato de explicar cómo funciona mi psique a la hora de sentir desazón o satisfacción.

Cuando creo que soy el más cínico del condado, llega siempre vd y me adelanta por la derecha. Me tranquiliza, le diré, ver que no estoy tan solo en mi forma de pensar.

Esto que dice vd es bastante tétrico, debo decir. Es un Emosido Engañado de libro.

Quiero creer, y le permito que me considere naif por ello, que Estebaranz sabe lo que se hace y sus valoraciones tarde o pronto se verán refrendadas por el mercado.

8 Me gusta