Solo voy decir que el total de costes (que es lo que importa al final) es mas caro que, por ejemplo, Fundsmith.

Ahí lo dejo…

Solo voy decir que el total de costes (que es lo que importa al final) es mas caro que, por ejemplo, Fundsmith.

Ahí lo dejo…

Como comentaban hay una serie de costes fijos que se diluyen al captar más patrimonio.

Tenga usted en cuenta también que fundsmith es un superpetrolero que maneja más de 27.000 millones de libras.

Ojo que esto tiene sus inconvenientes. Desde luego a mi no me parecen baladíes independientemente de que las empresas del fondo tengan mucha liquidez. Más si cabe con el re-rating que ha tenido la cartera estos años.

Me parecen estupendas las respuestas por parte de Jose Luis, pero me sigue pareciendo raro que,si bien se miran los datos de los informes para CNMV,a ellos no les llamara la atención ese 0.73% y tuvieran la información de antemano. Creo que aquí nadie ha acusado o sugerido que se metieran costes personales o similares, sino que no se correspondía el argumento de venta del fondo, bajos costes, con lo que los datos mostraban. Ojalá en algún momento se mejore el nivel de desglose de los costes de los fondos para de verdad ser partícipes/coinversores y no sólo clientes.

Estimado @AlanTuring y @agenjordi, mis reflexiones sobre sus respuestas brevemente:

Saludos y gracias a ambos por responderme!

Podria calificarse este fondo como el spaniard Fundsmith?!

Para nada.

Terry está muy concentrado siempre en dos sectores, lo que hace que sea muy difícil encontrar a otro Terry.

Son fondos infinitamente distintos.

¿ Se mantiene de forma CRONICA y constante la concentracion de Terry en consumo defensivo y salud?

Eso pienso @rinimi . También es lógico por su estilo que concentré ahí, puesto que los ROCEs altos y flujos estables (que es lo que le gusta) son propios de esos sectores.

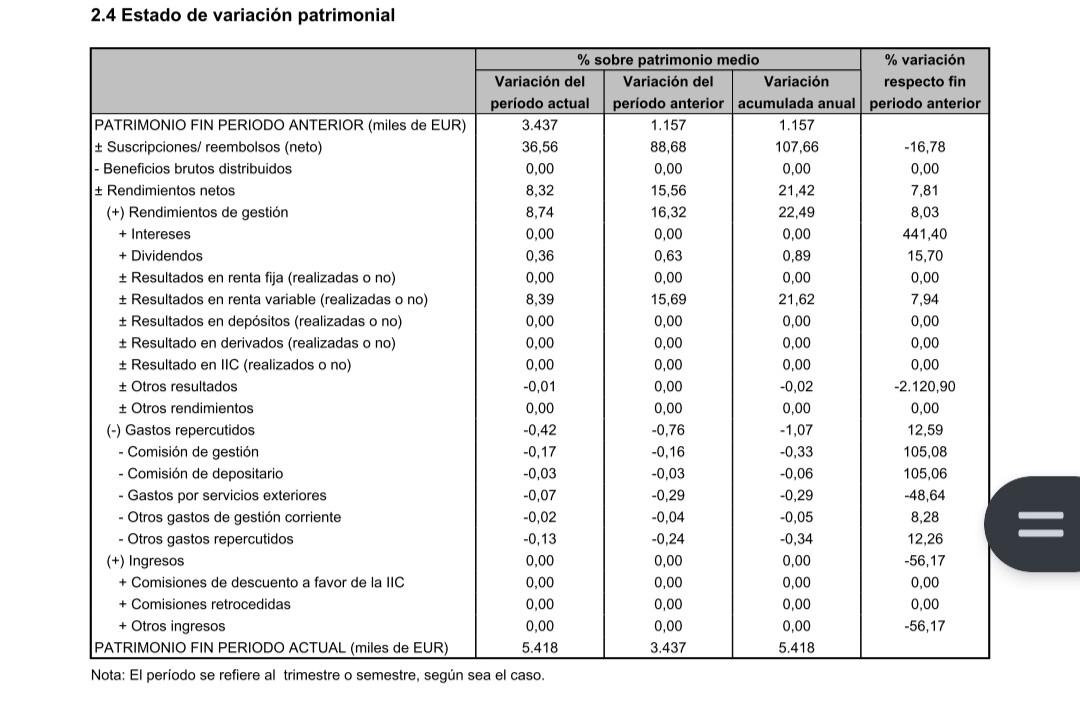

Ya está el informe 2S2021 de True Capital

Al final los gastos han sido del 1.06%, mucho más que gestión + depósito (0.39), pero proporcionalmente no tanto como en el primer semestre. Supongo que el tener algo más de tamaño disminuye el %

https://www.cnmv.es/portal/Consultas/IIC/Fondo.aspx?nif=V86902186&vista=1&fs=29/01/2022

Me refiero a “gastos repercutidos”, tabla 2.4

ostras, no te digo que no, pero TER de 1,06% publicitando “costes de gestión pasiva” me parece como poco preocupante. Si quieres poner ese eslogan, úsalo cuando vaya a ser verdad pero es que ahora estás casi triplicando lo previsto…

Supongo que como en todo fondo que empieza, los costes de construir la cartera están ahi. Si es un fondo con vocación de largo plazo y baja rotación, deberían ser menores una vez esté la cartera hecha.

Por aclarar, me refiero a los gastos de la tabla 2.4, que incluye gastos no incluidos en el TER/OGC de la tabla del apartado 2.2

Estrictamente el TER es 0.73%, pero los gastos repercutidos son 1.06, pq algunos gastos no están metidos en el TER

Me pregunto si los costes de creación de cartera, esto es apertura de posiciones mediante la compra de acciones, se incluyen dentro de la rúbrica otros gastos repercutidos, que asciende a la no desdeñable cifra de -0,29. En el TVSC, una cartera que no ha tenido que ser creada en 2021, ascienden a una cifra similar: -0,32.

Si fuera el caso, lo cual desconozco, se puede entonces pensar que estos costes disminuirán con la cartera creada. Pero me cuesta imaginar que se vayan a 0. Al cabo, el fondo tendrá que ir vendiendo aquellas posiciones que se revalorizan y abriendo nuevas posiciones o incrementando la de otros valores comparativamente depreciados. Asumiendo que los corretajes son iguales por compra que por venta, abrir posiciones de 100 (creación de cartera) debería de ser igual de oneroso que vender 50 y comprar 50.

En definitiva, quiero pensar que estos costes caerán pero temo que no lo hagan significativamente.

Luego hay otra partida también preocupante y me pregunto si puedo confiar en que disminuya en el futuro: gastos por servicios exteriores. No sé si esto engloba gastos dedicados a informes y análisis de terceras partes, además de otro tipo de servicios que no necesariamente guardan relación con el desempeño del fondo. Lo desconozco. Estoy pensando en voz alta.

Me da esperanza que en el TVSC estos gastos son poco significativos.

Si no me equivoco, estaría más que triplicando.

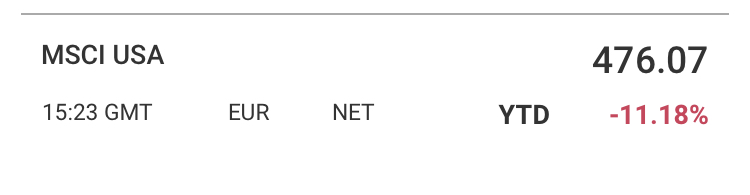

Digno de mención en mi opinión el aguante de True Capital en un año como el actual, con el EStoxx 600 y el S&P dejándose más del 20%.

Si los costes no se les van de las manos, para mí a futuro puede ser la gran revelación. Nadie le presta mucha atención al ser menos ambicioso y hacer menos florituras que otros, pero al tiempo.

Nota de transparencia: aproximadamente el 2% del total de mi cartera está en este fondo.

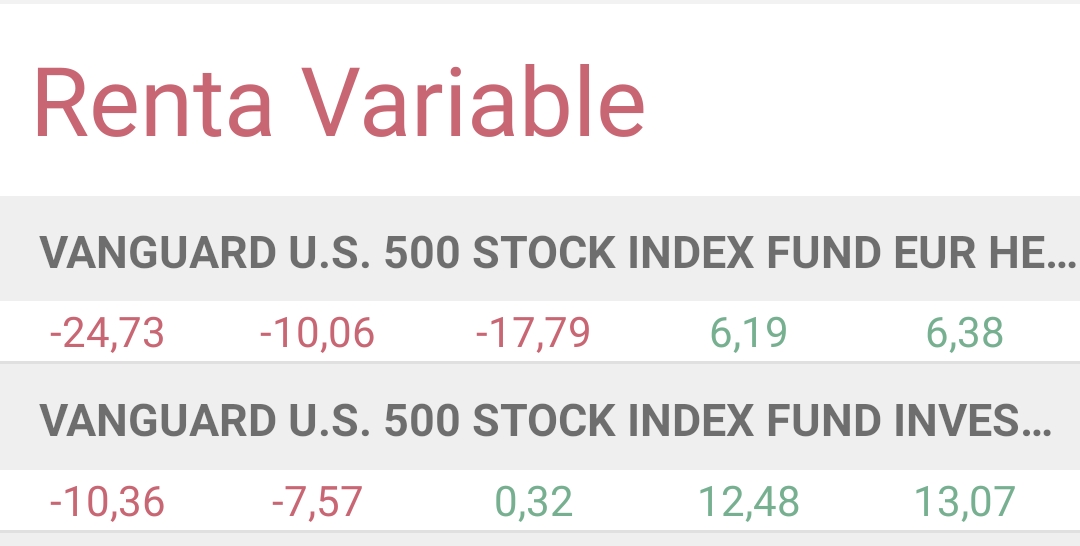

Mejor compare con el S&P500 en euros y verá la diferencia.

Creo recordar que el fondo no cubre la moneda y en cambio la caída del S&P de más del 20% es en dólares y no en euros como el fondo.

En el caso de True Value igual haya que hacer un poco el ejercicio a la inversa según con que se lo compare dado, si no recuerdo mal, sí solía cubrir la moneda.

Estuve a punto de mencionar tal cosa en mi comentario, pero decidí al final no hacerlo y en su lugar hacer mención al Ytd del Euro Stoxx 600, que lleva un -21% este año.