Supongo que muchos de ustedes habrán escuchado hablar de la intervención del mercado eléctrico europeo que se ha diseñado desde Bruselas.

Hoy les quiero traer las claves principales del mismo y de paso, como estoy intentando “aprovecharme” de algo que creo que el mercado no está viendo.

¿En que consiste?

- La comisión permite a los países miembros intervenir sus mercados eléctricos, y “recomienda” un precio máximo (180€/MWh) a aplicar a aquellas tecnologías de generación cuyos costes marginales son muchos menores que el precio de mercado. Básicamente, renovables y nuclear.

- No se va a implementar un “cap” como en España/Portugal, sino que se va a tratar como un tributo que las compañías van a tener que pagar cuando vendan electricidad a partir de cierto precio (clawback), por lo que no va a afectar al precio mayorista de la electricidad.

- Cada país podrá decidir que hacer con este tributo que se recaude (subvencionar el gas, reducir la tarifa a todos, solo a los hogares vulnerables etc).

- La normativa no es homogénea para toda la UE sino que cada país va a poder implantar básicamente lo que quiera, siguiendo siempre las directrices generales descritas arriba.

¿A qué casos aplica y cuales están exentos?

Resulta fundamental entender que no todas las renovables ni toda la nuclear va a resultar afectada por este tributo, sino solo aquellos contratos que se efectúan por encima del precio fijado en cada estado miembro. Pongamos algunos ejemplos:

- La empresa A genera electricidad con un parque eólico y se la vende a un cliente a un precio fijo de 60€/MWh con el que tiene firmado un contrato a largo plazo. No se vería afectada por el tributo.

- La empresa B genera electricidad con otro parque eólico pero decide venderla a mercado (o a un cliente a precios de mercado), por 300/400/500€/MWh, o a lo que cotice ese día, a esa hora. Este sí se vería afectado.

Es decir, la normativa solo va a afectar a aquellas empresas que están vendiendo a mercado y que se están forrando. ¿Cómo reconocerlo que empresas están en el grupo A y cuáles en el B? Luego veremos un ejemplo práctico.

¿Quién gana y quién pierde?

- A priori, en el corto plazo, los consumidores europeos de energía deberían ganar. Eso sí, debido a que cada gobierno tiene discrecionalidad sobre el uso que le da a ese tributo. Podrían ganar los hogares vulnerables, todos los consumidores por igual, la industria… o incluso los consumidores de gas.

- Los perdedores claros son aquellos productores renovables que están vendiendo a mercado y que a partir de ahora se van a forrar un poquito menos.

¿Qué efecto va a tener a medio plazo?

Claramente muchos proyectos renovables se van a cancelar o como mínimo posponer. Nos encontramos en un entorno con todos los costes subiendo:

- Materias primas y equipos en máximos (módulo fotovoltaicos, acero, turbinas…)

- Coste de capital (WACC) subiendo debido al aumento de los tipos de interés.

- Costes de construcción en aumento debido a la inflación

- Especulación con la obtención de permisos. Para entender esto piensen en la burbuja inmobiliario. ¿Dónde estaba el negocio, en construir y vender la casa o en conseguir terrenos edificables?

Hasta este momento, todo lo anterior daba igual porque debido a unos precios de la electricidad de 2023 y 2024 disparados, los proyectos seguían siendo rentables. Sin embargo, debido a está normativa, muchos proyectos van a dejar de ser rentables. Es decir, a todos los efectos los políticos europeos acaban de pinchar la burbuja renovable y con ello retrasado la transición energética.

¿Cómo va a afectar esto a las eléctricas cotizadas?

Centrándonos en el caso de España, empecemos por enumerar aquellas áreas a las que NO afecta esta normativa:

-

Redes: 100% de REE, y en torno al 50% de Gas Natural, Iberdrola y Endesa.

-

Generación térmica: en torno a otro 30-40% de Gas Natural y Endesa.

-

Negocio fuera de la UE: en torno al 25% de Iberdrola

-

Energía ya vendida en el mercado libre a precio fijo: prácticamente el resto del negocio de Iberdrola, Gas Natural y Endesa.

En resumen, va a afectar muy muy poco a las grandes eléctricas integradas. A lo sumo, va a tener el efecto de que sus planes de crecimiento se van a ralentizar, ya que la rentabilidad de algunos proyectos va a ser complicado de justificar en este entorno y se cancelarán, pero a nivel de beneficios el impacto será mínimo.

¿A quién sí que va a afectar?

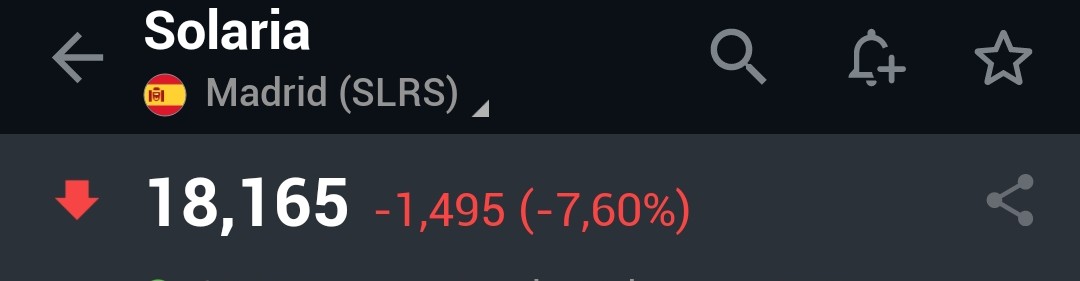

Productores renovables NO integrados que están vendiendo energía a mercado. Que yo conozca, en el IBEX tenemos a dos obvios:

- Solaria

-

Acciona Renovables. Y por extensión a la propia Acciona.

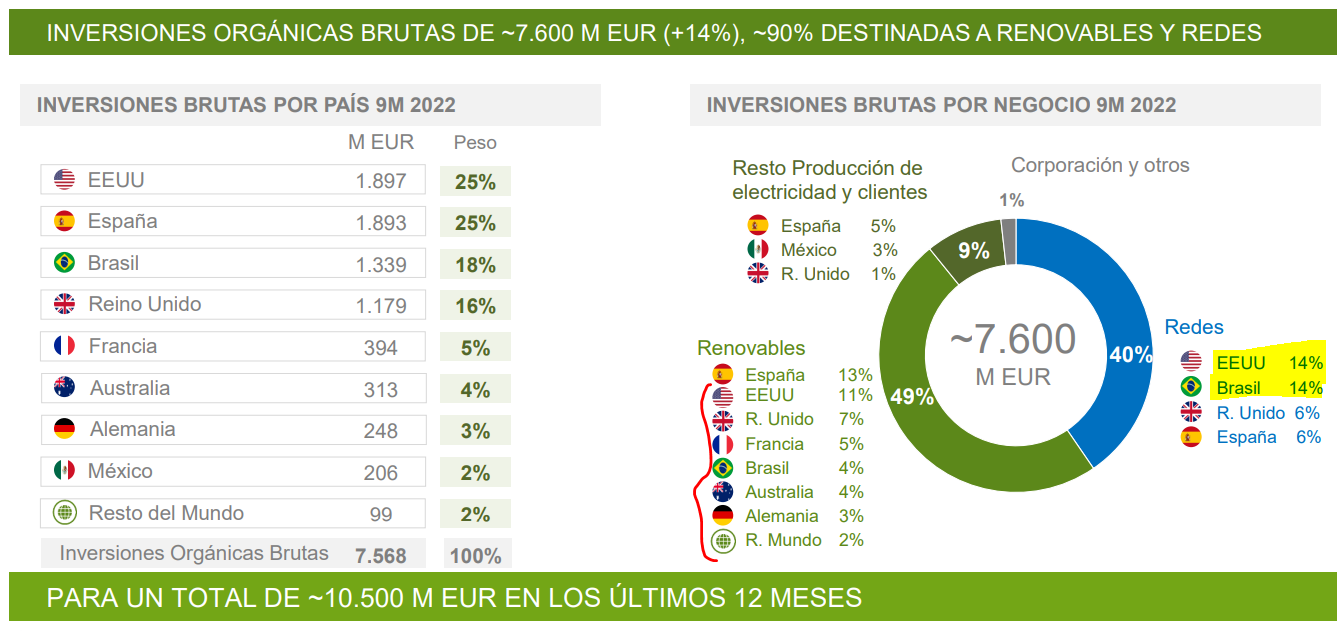

Ejemplo práctico: Acciona Renovables

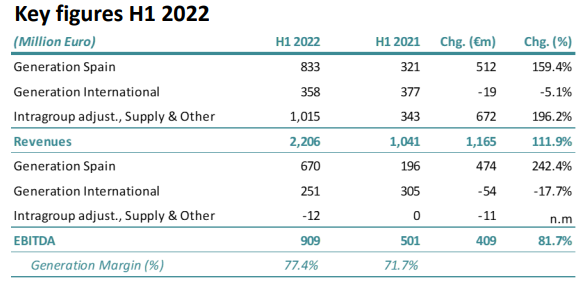

Ahora bien, que reflejan las últimas cuentas publicadas de Acciona Renovables. Atención al aumento del 242% del EBITDA en España, o visto de otra manera, casi 500M+ que en mismo periodo del año anterior (no se ha instalado casi capacidad nueva en el periodo).

¿Cómo es esto posible? La respuesta la encontramos en el informe semestral (pag 49). Han pasado de un precio de venta medio de 58 €/MWh en T1 2021 a 170 €/MWh en T1 2022, mientras que el precio medio mayorista se ha situado en 205 €/MWh. Como vemos, han podido capturar casi toda la subida, por lo que es razonable asumir que casi toda la energía se está vendiendo a precios de mercado y por lo tanto le va a impactar la nueva normativa.

Ahora bien, ¿Cuánto va a suponer este impacto? Aquí ya es cuando se pone algo complicado, ya que la formula del clawback es bastante compleja. Digamos simplemente que 100 €/MWh parece un valor razonable al que vender la energía. ¿Cómo afectaría esto al EBITDA del T1 2023? Podemos simplemente multiplicar la producción total en España (4.900GWh) por la bajada esperada del precio (de 170 a 100 €/MWh). 4.900*(170-100) *1000 = 350M € de EBITDA. Es decir, volvería a una cifra más en línea con ejercicios anteriores de unos 550 M€.

Incluso, aunque estuviera equivocado y Acciona encuentre una manera de evitar el tributo, precios de 170€/MWh no son sostenibles en el tiempo, y lo esperable es que en algún momento del 24/25 se normalización en niveles más razonables de 60/80/100 €/MWh. Aquí lo importante no es acertar en el número, sino ser consciente de que estamos en pico de ciclo y es muy probable que en el corto plazo Acciona Renovables presente malos resultados. Tendría muchísimo cuidado con una acción en pico de ciclo y cotizando por encima de PER 20.

¿Cómo estoy intentando ganar dinero con esto?

Me parece que está es una situación ideal para a través de puts muy out-of-the-money, a bastante largo plazo (6-9-12 meses). Es decir, “apostar” a que la acción lo va a hacer mal. Por desgracia, ni Solaria ni Acciona Renovables tienen Opciones ya que son empresas demasiado pequeñas. Sin embargo, su matriz, Acciona, sí que las tiene.

Es más, en torno al 85% del EBITDA de Acciona lo ha aportado la filial de energía (900M sobre 1050M). Ya sé que no se puedo coger este valor directamente y hay que hacer ajustes, pero el punto es que si la filial publica resultados malos, la matriz también lo hará. Esto unido a que actualmente Acciona cotiza por encima de PER 25, me lleva a pensar que una corrección fuerte durante el próximo año es relativamente probable.

En resumen, mediante la compra de puts consigo:

- Acotar el riesgo de perdida máximo a la primas pagadas.

- Si la tesis se cumple el beneficio potencial es muy grande.

- Si por el contrario la cotizan se mantiene alta, habré perdido el 100% de la posición.

Existe un riesgo muy real de que aunque tenga razón, la cotización no baje lo suficientemente rápido o lo suficientemente fuerte como para que gane con la operación. Lo que sí espero en cualquier caso es seguir aprendiendo en el proceso