Generación eléctrica: Alternativas tecnológicas

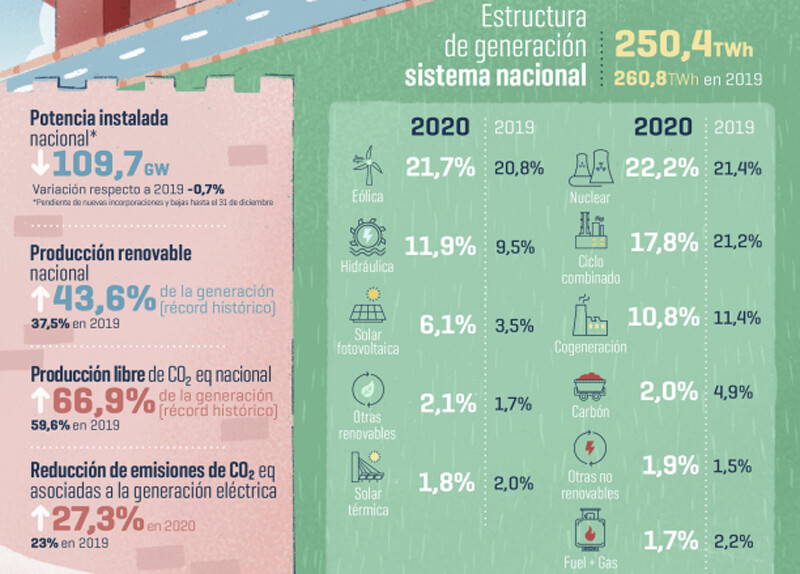

Empecemos por ver cuáles son las principales fuentes de generación en España en 2020, para hacernos una idea general y de las tendencias de fondo. La foto está un poco distorsionada por la pandemia, pero sigue siendo representativa.

Podemos clasificar las fuentes de generación en 3 grandes grupos:

-

Nuclear: actúa de carga base del sistema y siempre está operando.

-

Renovables: cada vez tienen un peso mayor en el sistema, y prácticamente han desplazado al carbón junto con el gas.

-

Gas: ha tomado el rol de energía indispensable que produce cuando las renovables no pueden hacerlo. (La cogeneración es también gas pero tiene una dinámica diferente, se explica más adelante).

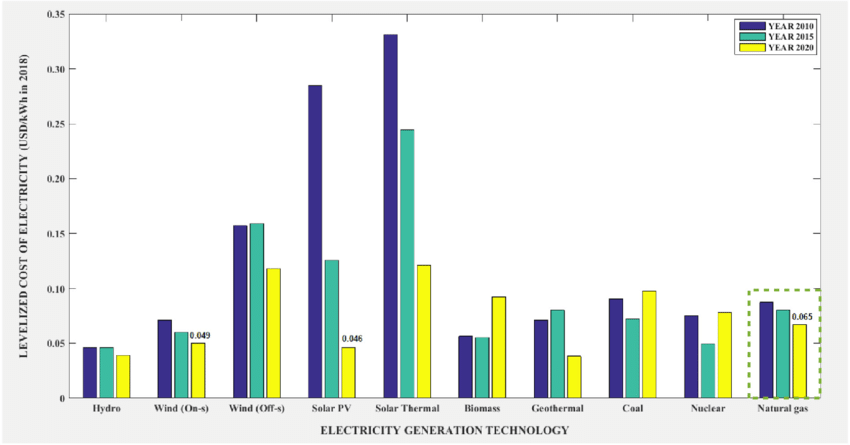

Veamos asimismo los “costes normalizados” de las diferentes fuentes de generación, de manera orientativa. Podemos ver como la reducción de costes renovables está siendo brutal, y prácticamente la solar fotovoltaica es ya la forma de producir electricidad más barata y masivamente disponible, seguida de cerca por la eólica (la geotermia y las presas hidroeléctricas son más baratas, pero solo se pueden construir en lugares muy determinados).

Se prevé que el abaratamiento de las fuentes renovables, sobre todo la solar, tenga implicaciones muy interesantes en el precio mayorista de la electricidad que trataré en la sección de perspectivas.

A continuación, realizaré un breve repaso de cada una de las tecnologías más relevantes:

Carbón

Es la fuente de generación eléctrica más contaminante que existe, no solo en términos de CO2 sino también para la salud del ser humano y del entorno (smog, lluvia acida…), sobre todo si no aplican avanzados procesos de tratamiento de los gases y se quema carbón de baja calidad. Además, tiene unos tiempos de respuesta bastante malos (>8h), por lo que no puede usarse como complemento a las renovables.

En Europa, el esquema de impuestos al CO2 lo ha condenado a desaparecer en el corto/medio plazo (dependiendo de las alternativas a nivel de país). El mecanismo de impuesto al CO2 requeriría casi un hilo entero y no me voy a meter en ello. Sin embargo, para países con crecimientos del consumo eléctrico muy grandes como China e India, seguirá siendo muy necesario mínimo a medio plazo.

Gas natural

Es relativamente limpio (tanto en términos de CO2 como otros contaminantes) comparado con otros combustibles fósiles, flexible (tiempo de reacción de ±2h) y además tiene costes fijos bastante bajos. Es el complemento perfecto para acompañar a las renovables en la transición energética.

Existen dos tipos de centrales:

-

Turbina de gas: super rápidas de poner en funcionamiento. Se usan sobre todo en países que no tienen hidroeléctricas.

-

Ciclo combinado: mucho más eficientes que las anteriores, pero también menos flexibles. Aun así, suficientemente flexibles para complementar a las renovables.

-

Cogeneración: se trata de aprovechar el calor residual generado en un proceso industrial para generar electricidad, aumentando con ello la eficiencia global del sistema. Esta tecnología se encuentra fuertemente subvencionada y no es flexible, sino que genera cuando la fábrica está en funcionamiento, independientemente de las necesidades del mercado.

Comparado con otros combustibles fósiles, el gran problema del gas natural es el transporte. Existen dos alternativas: transportarlo por gaseoducto o por barco licuado (LNG). Las dos exigen tanto grandes inversiones en infraestructuras como también costes de operación bastante altos, sobre todo en el caso del LNG, que es necesario “congelarlo” en origen, y “descongelarlo” en destino. A eso hay que añadir que son infraestructuras muy susceptibles ante tensiones geopolíticas, ataques terroristas etc. Lo estamos viendo con la crisis ruso-ucraniana pero también con la argelina-marroquí.

Fuel-oil / Gasoil

Energía cara y contaminando que se usa únicamente cuando no hay otras alternativas disponibles. En España, está presente en las islas, ya que una central de carbón sería demasiado grande, mientras que el gas requiere de una infraestructura compleja como ya hemos visto. Hace más de una década que se formuló un plan para sustituir el fuel-oil por gas en las islas más grandes de las Canarias, pero a día de hoy sigue sin llegar.

Nuclear

Esta es probablemente la forma de generación más controvertida y peor entendida de todas, tanto por parte tanto de sus detractores como de sus partidarios. Voy a obviar toda la parte medioambiental para centrarme puramente en los factores económicos que provocan que a día de hoy no sea rentable construir centrales nucleares nuevas sin ayudas estatales, mientras que las existentes están muy cerca de perder dinero.

Las centrales nucleares tienen unos costes variables bajos, pueden funcionar muchos años, el precio del combustible no es muy relevante y además no emiten CO2, por lo que no se ven afectados por el aumento del precio de los derechos de emisiones. Además, a diferencia de las renovables pueden funcionar de manera ininterrumpida durante meses o años.

¿Fantástico, no les parece? Pues no. Veamos cuales son los grandes problemas de la nuclear, y no, no son los residuos. Al menos no a nivel económico.

-

Tardan muchísimo en construirse. Para que se hagan una idea, las nuevas centrales nucleares anunciadas por Francia o Polonia, no se espera que se completen antes de 2035. Solo en construirlas se tarda 5-6 años.

-

Son proyectos a muy largo plazo y de alto riesgo (al menos comparado con las alternativas), por lo que la tasa de descuento exigida al proyecto tiende a ser alta.

- Cuando unes estos dos factores, los números a nivel financiero simplemente no salen. Cualquiera que haya calculado un VAN / NPV entenderá de lo que hablo: da igual lo mucho que gane el año 23, si el dinero lo has puesto el año 0, no has empezado a recibir ingresos hasta el año 6, y la tasa de descuento es alta, nunca vas a rentabilidad el capital invertido. Si alguien está interesado, puedo profundizar más en este punto.

- Para terminar de rematar la jugada, los gobiernos tienden a cargar a las nucleares de impuestos y regulaciones, que al final hacen que incluso la operación de centrales ya construidas y amortizadas no sea tan rentable como pudiera parecer. Ténganlo claro, Garoña se cerró porque estaba en pérdidas.

En resumen, construir una central nuclear a día de hoy solo es viable si cuenta con precios fijos garantizadores (es decir, primas iguales a las renovables), que consigan reducir la incertidumbre y, por lo tanto, reduzcan la tasa de descuento a aplicar. Este es precisamente el caso de la central nuclear en construcción en el Reino Unido de Hinkley Point (más información aquí).

Asimismo, existen nuevos conceptos de reactores que sobre el papel parecen muy prometedores, y quizá lo acaben siendo, pero tardarán una década en llegar en el mejor de los casos. Sin embargo, si exceptuamos a China que está construyendo todo lo que puede de todo (carbón, gas, renovables, nuclear…), está tecnología está en claro declive en prácticamente todo el mundo.

Eólica terrestre

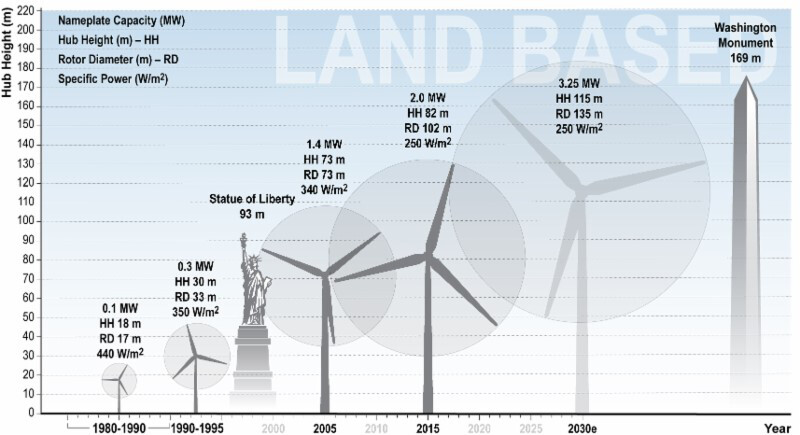

Sus inicios se remontan a finales del sigo XX, y poco a poco ha ido madurando y siendo más y más competitiva en costes. La vía de ganar competitividad se resume en conseguir aeros cada vez más y más grandes, de manera que la superficie donde “capturar” viento sea exponencialmente mayor. Este efecto se puede apreciar muy bien en la siguiente gráfica. Aunque ya les digo que está obsoleta, ya que los fabricantes ofrecen ya modelos de 5MW. Para que se hagan una idea, estos modelos generan unas 20 veces más energía que sus homónimos de los noventa.

El gran problema que tienen es tanto la variabilidad como la estacionalidad, ya que en verano tienden a comportarse peor, por lo que necesitan de otras fuentes de generación o almacenaje que las complementen. Pueden estar varios días o incluso semanas generando muy muy poco.

Eólica marina

Es una tecnología que está en sus inicios y es todavía más cara que su primo terrestre. Sin embargo, va camino en convertirse en un actor fundamental durante esta y la próxima década. Los aeros marinos son más todavía más grandes y potentes que sus equivalentes terrestres y tienden a disfrutar de vientos más fuertes y estables, a costa de un coste significativamente mayor por MW/instalado.

Hasta ahora, su instalación estaba limitada a costas relativamente poco profundas, como las del mar del norte y el báltico, pero los nuevos diseños de aeros flotantes prometen ser viables a escala comercial para finales de la década. Esto debería permitir que en países como España se pongan en funcionamiento los primeros parques de aeros flotantes en torno a 2030. Asimismo, el tamaño de estos parques es comparativamente superior. Por poner un ejemplo, Escocia acaba de completar una subasta de 25GW para construir unos 18 parques en sus costas (enlace aquí). Esto es más del triple de la potencia combinada de todo el parque nuclear español.

Otro punto interesante es que las grandes petroleras se están introduciendo con fuerza en este segmento. Después de todo, instalar una plataforma petrolífera y un conjunto de aeros marinos no es tan diferente como pudiera parecer en un principio.

Solar fotovoltaica

Ha tenido una reducción de costes brutal en los últimos años y se ha consolidado junto la eólica como la gran esperanza para sustituir a los combustibles fósiles, convirtiéndose en la alternativa de generación más barata hoy en día. ¿Cómo ha sido esto posible? Mejoras de los procesos de producción y economías de escala básicamente. Al final, una placa fotovoltaica es una placa de silicio monocristalino, no tan diferente al vidrio. Cuanto más fina la lamina de silicio, más barata la placa. Así es que los fabricantes Chinos super competitivos en costes y excelencia en los procesos productivos se han hecho con el mercado, igual que en otros muchos sectores con barreras de entrada relativamente bajas.

Asimismo, tiene la ventaja que estas instalaciones son muy rápidas de construir y se pueden instalar prácticamente en cualquier sitio. En el caso concreto de España, tenemos las condiciones perfectas para ello: muchas horas de radiación solar y grandes extensiones de terreno vacías o cuasi vacías.

De hecho, el gran cuello de botella que impide un despliegue masivo es el colapso que existe en las tramitaciones administrativas a nivel local y autonómico. Las AAPP no son capaces de responder todas las solicitudes que se les presentan. El caso extremo es Cataluña, donde todos los proyectos a gran escala están paralizados.

El 2º problema viene por la red eléctrica. Los sitios con “potencia libre” disponible para poder conectar una gran instalación fotovoltaica son limitados. De hecho, se está llegando al punto de construir instalaciones “hibridas” eólicas y solares, ya que como no suelen producir a la vez, serían capaces de “compartir” la conexión a la red eléctrica. A medida que más y más instalaciones se conecten, este problema irá en aumento.

En resumen, tecnología barata, sencilla y sin gran moat, que se espera que se despliegue masivamente en todo el mundo en las próximas décadas, especialmente en aquellos lugares con muchas horas del sol y una red eléctrica robusta. En la sección de perspectivas trataremos en detalle las implicaciones en el precio mayorista de la electricidad de esta tecnología, que probablemente sea lo más interesante de toda esta entrada.

Hidroeléctrica

Es la fuente de energía más barata que existe: una vez construida la presa, el “combustible” es gratis, los gastos de mantenimiento son muy bajos y la instalación es pseudo-eterna. Cada una serie de años es necesario modernizar las turbinas y la electrónica asociada, pero la inversión necesaria es relativamente pequeña.

No solo es barata, sino que es extremadamente flexible. Una central hidroeléctrica puede pasar de 0 a 100 en pocos minutos, siendo una de sus funciones principales estar siempre disponible para estabilizar la red cuando sea necesario.

Sin embargo, también tiene problemas:

- Además de estacional, es cíclica y muy vulnerable a las sequías.

- Solo es posible construirla en localizaciones muy concretas.

- El impacto en el entorno es enorme.

Como curiosidad, la construcción de la presa de las 3 gargantas en China provocó el desplazamiento de varios millones de personas de sus pueblos y ciudades, y provocó gran controversia en la sociedad, ya que implicaba inundar/destruir una de las zonas más bellas del país. De hecho, un tercio de los “parlamentarios” chinos votaron en contra, algo inaudito en un estado de partido único.

Almacenamiento

A día de hoy, la única alternativa viable de almacenamiento son las llamadas centrales hidroeléctricas reversibles o de bombeo. La idea es simple, tenemos dos embalses a distintas alturas y cuando el precio de la electricidad es caro, se turbina desde el embalse superior al inferior, mientras que cuando la electricidad es barata se bombea agua hacia arriba. En la práctica, el embalse superior actúa como una gran pila recargable.

Las baterías, hidrógeno, metanol etc, a día de hoy no son relevantes, y hablaré un poco de ellas en la sección de perspectivas.

Un ejemplo de esto es el complejo hidroeléctrico del Alto Tamega, que está construyendo Iberdrola en el norte de Portugal, que combina un aprovechamiento hidroeléctrico convencional con un embalse superior reversible.

En un sistema eléctrico basada en centrales térmicas, almacenar energía de esta manera no tiene sentido, ya que hay perdidas en el proceso. Sin embargo, resultan fundamentales en un sistema con gran penetración renovable, ya que es común que haya momento en los que la energía prácticamente se regale, mientras que en otros no haya suficiente.

De la misma manera que con la energía eólica y solar, se ha producido una avalancha de solicitudes para construir este tipo de proyectos en España, que en su mayoría están pendientes de autorización administrativa. Es esperable que para principios de la siguiente década se pongan en marcha un gran número de instalaciones de este tipo, ya que, a nivel económico, los números salen. Cuantos proyectos se acaben construyendo finalmente dependerá sobre todo de la voluntad de las diferentes administraciones para autorizarlos / denegarlos (CCAA principalmente).

Generación Eléctrica: Claves para el inversor

En esta sección mi intención es que se entienda que el negocio de la generación eléctrica no es tan diferente al sector inmobiliario. De hecho, probablemente peor en algunos sentidos, ya que el precio del mercado mayorista (el “pool” a partir de ahora), es muchísimo más variable que las rentas por alquiler. Por ello, a pesar de ser un sector con buenas perspectivas de crecimiento, los múltiplos a los que cotiza parte del sector no están justificados en mi opinión.

Vamos a recorrer brevemente toda la cadena de valor:

Fabricantes

Sector super cíclico y con necesidades de CAPEX muy altas. ¿No me creen? No tienen más que mirar como varían los ingresos de Siemens-Gamesa o Vestas, los líderes del segmento de aerogeneradores. En algunos casos los contratos incluyen el mantenimiento, lo que genera ingresos más recurrentes. Aun así, no es sector atractivo en mi opinión. En el caso de las placas fotovoltaicas la foto no es muy diferente. ¿Pagarían ustedes un múltiplo alto por un fabricante de ascensores? Yo desde luego que no.

Instaladores / constructores

Este segmento se podría equiparar a una constructora. Quizá más especializada y por lo tanto con márgenes algo mayores, pero una constructora al fin y al cabo. Todo el mundo creo que entiende esta parte por lo que no me voy a detener más aquí.

Promotores

Realizan la misma función que las inmobiliarias con las promociones de viviendas. Es bastante común que las instalaciones construidas sean posteriormente explotadas por la misma empresa, aunque tampoco es raro que estas se vendan a un 3º, o incluso que se venda una parte del proyecto a un socio financiera y que se mantenga la operación de este. Pueden encuentran aquí un ejemplo en la “colaboración” entre Mapfre e Iberdrola aquí.

La aparición de fondos / inversores ESG apoya en gran medida esta tendencia y seguro que va a beneficiar al segmento. Sin embargo, recuerden antes de pagar múltiplos altos el tipo de negocio en el que estamos y cual fue el eslabón de todo el sector inmobiliario que peor lo pasó en 2008.

Operadores / generadores

Está es la parte del negocio que me parece más interesante y en la que más me voy a centrar. Sería el equivalente a un REIT/SOCIMI o inmobiliaria patrimonialista, Colonial o Merlín por ejemplo. La gran diferencia está en que el precio de la electricidad es muchísimo más variable que el de los alquileres. Además, al igual que el inmobiliario, es un negocio muy intensivo en capital. Sin embargo, hay que decir que la compleja regulación, y trabas técnicas y/o administrativas suelen dificultar la entrada de nuevos competidores.

Aquí lo importante no es tanto tener los activos más rentables, sino una cartera que se comporte razonablemente bien en cualquier situación. Algo así como una “cartera permanente” si me permiten el símil. Esto es lo que permitirá a una empresa componer capital poco a poco y aumentar el dividendo sin mayores sobresaltos.

Lo interesante es que la exposición al precio del mercado mayorista sea el menor posible, de manera que sea cual sea el entorno de mercado, la cuanta de resultados no sufra. A continuación, veremos las principales herramientas que existen para ello:

-

Primas y precios fijos garantizados: esto es lo ideal, pero en el entorno actual ya no son necesarios este tipo de incentivos a la inversión y prácticamente han desaparecido en la mayoría de países.

-

Purchase Power Agreement (PPA): son contratos de compra venta de energía a largo plazo (décadas) que son independientes del precio del pool.

-

Contratos fijos en el mercado minorista: son parecidos a los anteriores, pero el objetivo son particulares en vez de empresas y suelen tener un plazo temporal mucho menor (años vs décadas).

Los últimos dos tipos de contratos no son tan simples como podría parecer a simple vista. Imaginémonos una eléctrica pequeña que solo tenga parques solares; sus instalaciones no producirán suficiente energía durante la noche y la generadora tendrá que comprarla a mercado. Sigue siendo mejor alternativa que acudir directamente a mercado, pero digamos que la cobertura es imperfecta. Sin embargo, tomemos una gran eléctrica que tenga una cartera diversificada de centrales: de día podrá vender solar, en invierno eólica, de noche nuclear, e hidráulica o gas cuando no haya otra alternativa. La cobertura, sin llegar a ser perfecta, es mucho más eficaz.

No quiero entrar aquí a explicar como funciona el mercado mayorista de la electricidad, ya que daría para un hilo entero y este ya está quedando suficientemente largo. Si tienen interés, está bien explicando aquí. La característica más importante del pool eléctrico es que se trata de un mercado marginalista, es decir, que todos los agentes cobran/pagan lo mismo, independientemente del precio al que hayan ofertado o cuales sean sus costes de generación.

Volviendo a la importancia de disponer de una cartera diversificada, vamos a analizar que tecnologías/segmentos se benefician de un mercado caracterizado por unos precios del gas disparados, y que implican que el precio de la electricidad se haya disparado también:

-

Ganadores: renovables a mercado, nucleares, hidroeléctricas.

-

Neutro: renovables con precio fijo (primas), ciclos combinados de gas.

-

Perdedores: comercializadoras con contratos a precio fijo (tanto minorista como PPAs).

Imaginemos ahora que el precio del gas o de los derechos de emisiones, o de ambos, bajan, y consecuentemente el coste variable de generación de los ciclos combinados se reduce, lo que reduciría automáticamente el precio del pool. Aquí la situación se invertiría:

-

Ganadores: comercializadoras con contratos a precio fijo (tanto minorista como PPAs).

-

Neutro: renovables con precio fijo (primas), ciclos combinados de gas.

-

Perdedores: renovables a mercado, nucleares, hidroeléctricas.

Hay otros escenarios posibles de aumento/reducción de la demanda, shocks externos etc que tendrían otros ganadores y perdedores, y que podríamos discutir si les interesa.

Lo fundamental aquí es entender que un parque de generación diversificado tanto tecnológica como geográficamente, así como tener una división comercial potente que consiga firmar contratos a largo plazo es imprescindible para poder obtener beneficios estables y predecibles. Asimismo, esto ayudará a mejorar el rating crediticio, lo que supondrá también una ventaja competitiva en forma de costes de capital reducidos.

Generación Eléctrica: Perspectivas.

Si representamos la curva de precios actual, vemos que son más bajos de noche cuando la gente duerme y se mantienen altos durante el día cuando se desarrolla la mayor parte de la actividad económica. Mayor demanda, mayor precio.

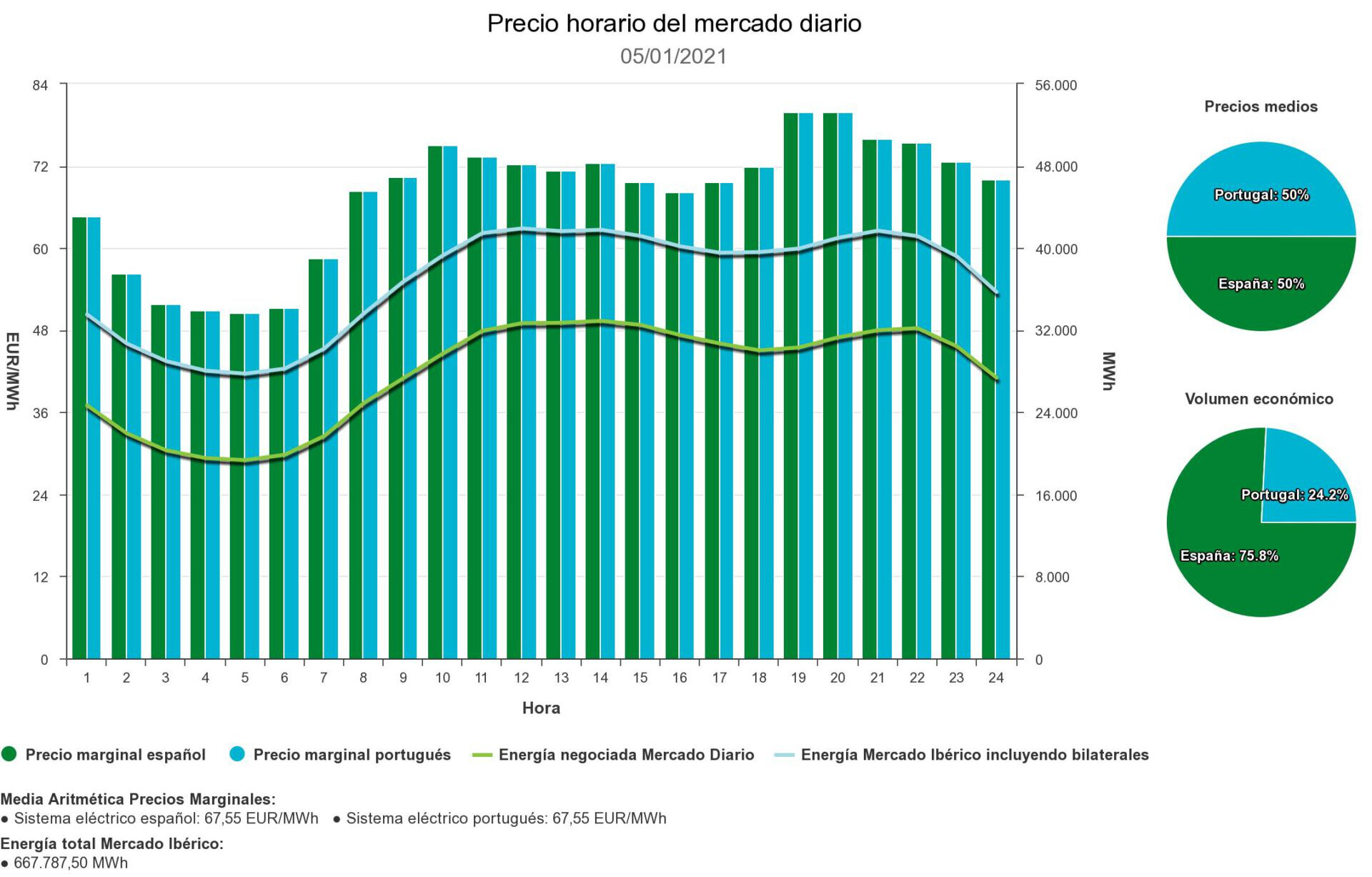

Un ejemplo de principios de año:

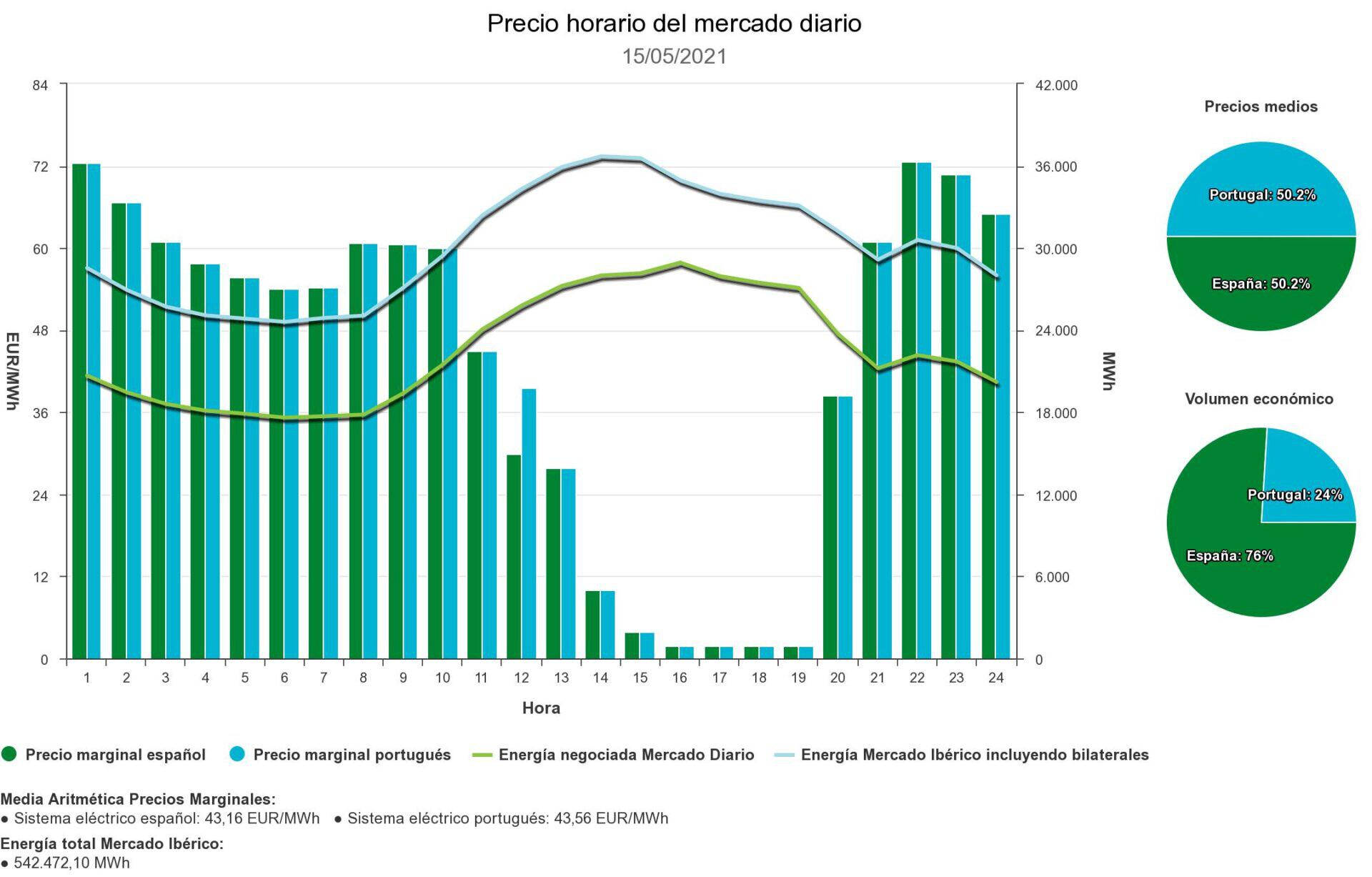

Ahora les voy a pedir un poco de imaginación. ¿Qué pasaría si introducimos grandes cantidades de energía fotovoltaica en las horas centrales del día? Obtendríamos una curva que recuerda a un camello: barato de noche, caro al amanecer (1º joroba), barato durante el día y caro otra vez al atardecer (2º joroba). Esto no es algo hipotético, algo similar ya ha pasado. Vean sino el siguiente gráfico de mayo de este año en el que vemos que a pesar de que la demanda es alta (líneas), el precio es cercano a cero durante las horas centrales del día (barras). Antes de la llegada de la solar, esto solo se había producido de noche cuando el viento sopla con fuerza y la demanda es baja.

Se espera que esté efecto se intensifique a medida que el mix eléctrico vaya incorporando más y más eólica y solar, haciendo que para algún punto de la próxima década la solar prácticamente se regale. No siempre, pero sí muy a menudo.

Aunque es complicado prever todas las derivadas que pueda tener esto, sí parece claro que invertir en renovables a día de hoy sin contratos a largo plazo (PPAs) es una temeridad. Si les puedo dar un solo consejo, consideren la ausencia de PPAs en proyectos/empresas de renovables como un Red Flag de manual; ni se les ocurra invertir en nada que no tenga los precios garantizados a largo plazo.

Si la diferencia de precio derivada de esta “curva de camello” es lo suficientemente fuerte, nos encontraríamos ante la aparición de multitud de modelos de negocio compitiendo por quien aporta flexibilidad al sistema de manera más eficiente. Algunos que se me ocurren:

- Vehículos eléctricos haciendo uso de sus baterías para “tradear” electricidad.

- Grandes centrales hidroeléctricas de bombeo

- Arrays inmensos de baterías al lado de los grandes centros de consumo y/o generación

- Baterías embebidas en la red eléctrica

- Flexibilidad en la demanda de procesos industriales

Me gustaría pararme en este último punto en un proceso industrial muy concreto; la producción de hidrógeno verde, y en como este nuevo escenario podría condicionarle. Obviamente aquí estoy especulando, no tomen esto como certeza ni recomendación de nada.

Ya hemos explicado que para producir hidrógeno “verde” se necesita agua destilada, electricidad y una electrolizadora. En términos prácticos, esto se traduce en una planta solar, un array de baterías, una destiladora, la propia electrolizadora y los tanques de almacenamiento de hidrógeno. ¿Por qué esta configuración? Para asegurar que la electrolizadora funciona las 24h del día, ya que es el elemento más caro del proceso. Les dejo el esquema de un proyecto real en desarrollo por parte de Iberdrola para Fertiberia.

Ahora imaginémonos 10 o 15 años en el futuro, en el que se da esta “curva de camello” de la que hablábamos. Asumamos también que en estos años el precio de la electrolizadora se ha reducido significativamente (actualmente, prácticamente no hay casi fabricantes y las economías de escala son inexistentes). En este contexto, podría tener sentido sobredimensionar la electrolizadora para producir únicamente las horas en las que la electricidad fuera barata, eliminando además la necesidad de las baterías y en definitiva reduciendo muchísimo los costes variables.

En un escenario así, no solo conseguiríamos una mayor flexibilidad, sino que también se abarataría muchísimo el coste del hidrógeno verde, y permitiría que descarbonizar múltiples sectores fuera no solo deseable desde un punto de vista medioambiental, sino también económicamente rentable. Además, la gran cantidad de fondos que están fluyendo hacia proyectos ESG están contribuyendo a que el coste de capital para está clase de proyectos se reduzca y por lo tanto que sean más rentables.

Felicito a los valientes que hayan llegado hasta aquí, que no sé si serán demasiados y espero que no les haya resultado demasiado farragoso el tema. Confío en que de pie a un debate interesante