Creía recordar que era o Telefónica o Endesa; aunque, efectivamente, creo que lo suyo hubiera sido comprar en la IPO, aguantar 10 años y vender. No ocurre lo mismo con REE: quien la hubiera comprado cuando salió a bolsa y reinvertido siempre los dividendos hoy puede descansar muy, muy tranquilo.

El tema privatizaciones me parece de lo más interesante porque los estados occidentales tampoco se pueden permitir “estafar demasiado” a sus votantes sacando las empresas a precios muy hinchados. Luego pues ya depende del negocio y de la gestión del mismo. Aena en España me parece interesante aunque ahora sufra (no tengo posición en ella). Sí tengo en cartera un puñado de acciones (ojalá hubieran sido más ) de La Française des Jeux que salió en condiciones muy favorables para el reivindicativo ciudadano francés.

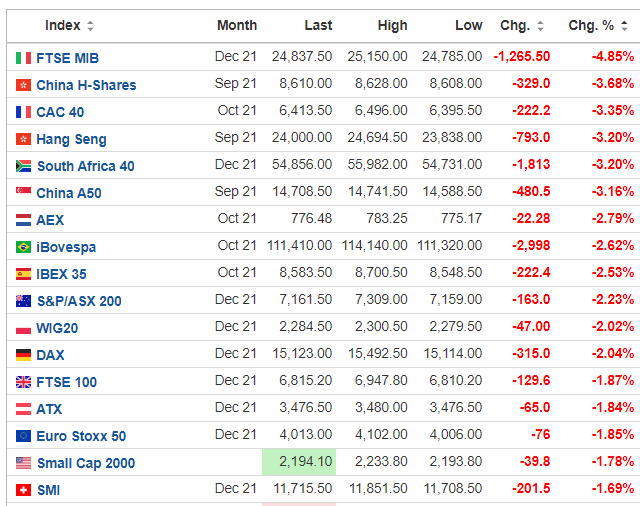

Realmente parece extraño que el cataclismo llegue cuando todo el mundo hablaba de él… También es verdad que si lo predices 2 veces al año alguna vez tienes que acertar…

Así, de charla de café, parece más una reacción a la incertidumbre más que a otra cosa, no?

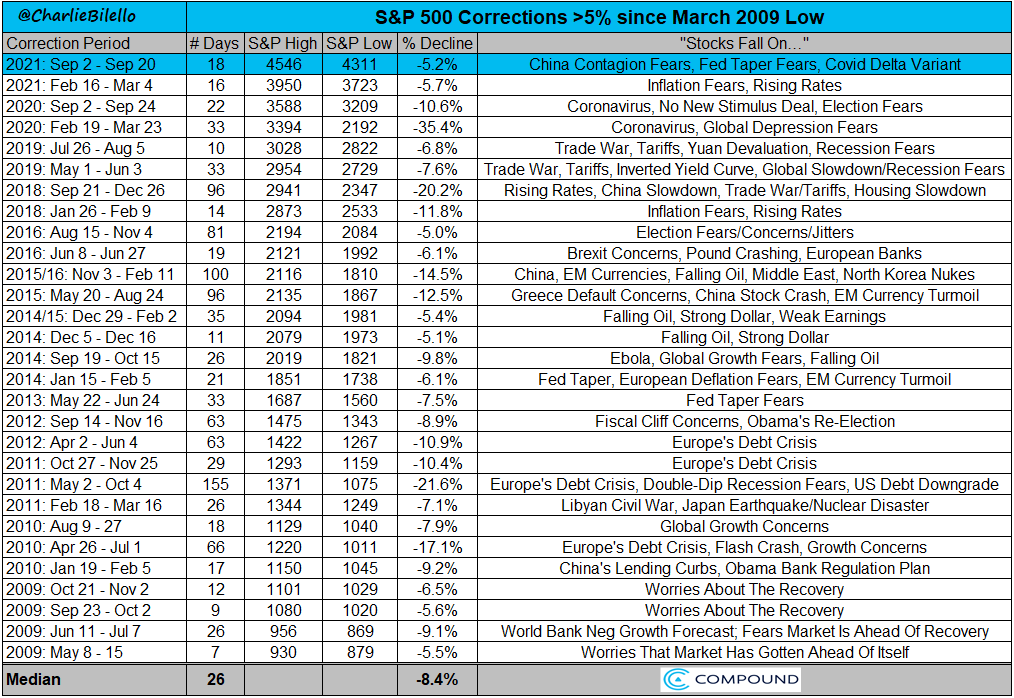

“No sabemos el cuando ni la entidad de las correcciones, pero, basado en la mercado americano en los últimos 90 años, la probabilidad que este año haya una corrección superior al 7% es poco menos del 90% , y, por otro lado, las correcciones superiores al 30% han ocurrido solo en el 10% de los años.

Tenemos un rango de alta probabilidad entre, -7% y -30%, donde situarnos.”

No se me ocurren muchas circunstancias en las que sea más beneficioso que las acciones suban. A bote pronto se me ocurren esas, les animo a completar la lista:

1.- Que haya que vender necesaria e inmediatamente.

2.- Que estén pignoradas, vamos …que estén retenidas como garantía y haya que respetar cierta cifra.

3.- Que el bonus o el puesto de consejero estén en peligro si caen.

Coincido, mucho cuidado con lo que se desea. Un mercado bajista de unos añitos y plano unos cuantos más a ver cuantos lo aguantan. “Qué suerte que todo baja” dijeron un japonés en 1989, un español en 2008 y un orgulloso accionista de General Motors y Kodak. Lo que todo inversor quiere es que la bolsa suba y estar siempre en verde, y no me intenten convencer de lo contrario porque psicológicamente es así y además, sí, se expresa el deseo de comprar barato pero digamoslo todo, el deseo siguiente es que habiendote hartado a comprar barato luego pegue un buen subidón. Al mal tiempo buena cara pero no seamos hipócritas. Luego está el que dice “tranquilísimo porque llevo una cartera de gran calidad y bla bla”. Jefe, su track record por favor, porque la evidencia empírica dice que el inversor particular, o sea, usted y yo, que no nos apellidamos Buffett, Soros ni Ackman, es bastante patoso seleccionando acciones individuales. Una cartera “de calidad” (defina calidad) en 1990 quizá no se parecía mucho a una cartera de calidad en 2010. Estamos aquí para ganar dinero, no para parecer intelectuales presentando un libro. Si baja me aguanto y no vendo, sobretodo porque lo que yo llevo son índices, pero vamos, servidor aboga siempre por el verde y como sonaba en mis tiempos de discoteca “sube sube, hasta la nube”.

Totalmente de acuerdo porque el tan cacareado interés compuesto trabaja tanto para arriba como al contrario. Es más, hace más daño cuando vamos hacia abajo. Supongo que ante el discurso, y hasta ahora la evidencia, de que los mercados siempre acaban subiendo y además asumiendo las cifras que ocurrieron en el pasado, se olvida el riesgo inherente que tiene invertir. Sin contar con que cuando algo baja, casi siempre es por algo.

Esto “se cura” pasando otro 2008 u otra década floja metido en el S&P. Cosa que espero y deseo no ocurra por razones obvias.

Su argumento, SirHall, es cierto, al menos comparto su opinión, pero debe realizarse una matización si lo que contemplamos es al “auténtico y genuino inversor en acciones”, por lo que señalándonos que el grueso de su cartera es inversión en índices tiene una disculpa.

Lo que el “auténtico y genuino inversor en acciones” desea, no nos engañemos, es que se hunda hasta los infiernos aquellas acciones que llevamos décadas intentando comprar y que no hay forma de entrar a precios racionales y, al mismo tiempo, que las que lleva en cartera asciendan al mismo tiempo hasta el cielo, marcando unos precios disparatados para vender y comprar las primeras.

Es cierto que lo más conveniente sería que todos los días fueran verdes, pero como eso no va a ocurrir debe gestionarse la cartera asumiéndolo. Lo peor si se tiene una parte de liquidez es un mercado plano.

Por otra parte, una cosa es lo que sintamos y otra lo preferible. Recuerden:

El verdadero inversor es aquel que desea que las acciones que lleva de una empresa bajen para poder comprarlas más baratas. Warren Buffett

) de La Française des Jeux que salió en condiciones muy favorables para el reivindicativo ciudadano francés.

) de La Française des Jeux que salió en condiciones muy favorables para el reivindicativo ciudadano francés.