Hoy quisiera robarles algo de su tiempo para narrarles tres historias: una que presencié, otra que me contaron y otra que nunca sucedió. La primera podría ser considerada una tragedia sin crimen, la segunda una égloga sin rimas y la tercera una leyenda inconclusa, pero será mejor que etiqueten ustedes mismos.

La primera historia tiene lugar a finales de 2017 y trata de una moneda que nunca existió.

Como muchos de ustedes sabrán, 2017 fue el año de la eclosión definitiva, o burbuja, según a quién preguntemos, de las criptomonedas. En esos momentos el bitcoin y muchas otras criptodivisas estaban en máximos históricos y arreciaban las disputas por dirimir el futuro de la reina de ellas. Era evidente que la red Bitcoin no podía realizar las transacciones tan rápido como deseaban sus usuarios. ¿Qué se podía hacer para desarrollar su escalabilidad? Había diferentes propuestas, y una de ellas sugeria, entre otras modificaciones, aumentar el tamaño de los bloques minados al doble. Recibió el nombre de “SegWit2x” y la idea de sus partidarios era que llegado un determinado momento se bifurcara la red Bitcoin, confiando en que la cadena triunfadora acabaría por ser la suya. Hasta ese día no habría más que un auténtico bitcoin, pero algunas casas de cambio, con una encomiable capacidad par ver nuevas líneas de negocio procedieron a ofrecer futuros de algo que no existía aún, del bitcoin SegWit2x. Estos futuros cotizaban a 1000$ por cada hipotética moneda, que era un precio notablemente inferior al de un bitcoin en aquel momento.

Un trader, cegado por las potenciales ganancias, anunció y documentó públicamente la inversión de 85000 $ en esos futuros sobre el nasciturus. En pocos días el precio se disparó, y el 3 de noviembre de 2007 ya tenía beneficios de más de un 100%, que equivaldría a un interés anualizado exorbitante. Parecía ser solo el principio de un acertadísima operación, y no faltó gente que aplaudiera su hábil movimiento. Pero apenas unos días después, el 8 de noviembre de 2017, sucedía el desastre: se anunciaba el desistimiento de la bifurcación planificada por falta de apoyo suficiente entre la comunidad. Inmediatamente el precio cayó un 90% desde los máximos previos, sin que ningún stop loss pudiera salvar la posición. Actualmente el valor de aquellos 85000 $ es inferior a un centavo. Pese a que la historia tuvo un final trágico, hasta llegar al desenlace la impresión reinante fue bien distinta. Observen pues que a corto plazo el necio puede parecer sabio.

La segunda de las historias tuvo lugar bastantes años antes y trata de un pastor que nunca quiso tener un rebaño. Eran los tiempos en que abrir cuenta en un broker extranjero era un duro rito iniciático y la mayoría de traders se conformaba con perder dinero dentro de nuestras fronteras. En foros ya extinguidos comenzó a escribir un hombre probablemente entrado en años, afable y que sin ánimo de lucro ni oscuras intenciones, compartía su operativa con opciones y futuros del Ibex o de su hermano pequeño, el Ibex mini. Su estilo desenfadado, tan apartado de lo habitual en los traders, dados a concederse excesiva importancia a sí mismos, le granjeó pronto un apreciable número de seguidores. También buena parte de culpa tendrían las excelentes rentabilidades que conseguía sin necesidad de abandonar las frecuentes partidas de cartas con los amigos ni permanecer horas con la mirada fija frente a varios terminales de Bloomberg.

Algún profesional con más experiencia en estas lides y probablemente el recuerdo en sus carnes de alguna dentellada lupina, trató de advertir al heterogéneo grupo de seguidores de que su estrategia no era ni tan nueva, ni tan segura ni tan rentable como creían. Pero como las ganancias seguían llegando, aquellos ignoraron amablemente los consejos, incluso llegando a pensar que debían provenir de esbirros del establishment.

Pasó el tiempo y nuestro hombre recabó a su pesar un buen número de adeptos, pero desgraciadamente se encontró con problemas de los que realmente importan en la vida, mucho más serios que la simple duda entre comprar o vender unas opciones o unos futuros; y su operativa cayó lentamente en el olvido. Por aquellos años aún no se vislumbraban en el horizonte los nubarrones de la gran tormenta que se produciría y resultó que aquellos que sabiamente les advirtieron de los riesgos no llegaron a ver materializadas sus negras profecías. Y es que deben ustedes tener presente que a medio plazo incluso el sabio puede parecer necio.

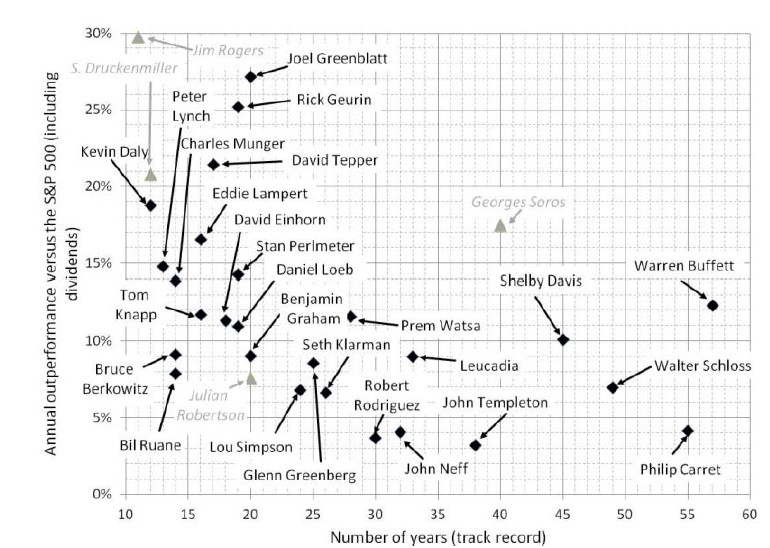

La tercera de las historias, la que jamás sucedió, trata de un hombre cuyo recuerdo se ha borrado. Nos tenemos que remontar a muchos años atrás, a la década de los 80, a esa época dorada de codicia y testosterona que tan bien quedó retratada en obras como Wall Street, La hoguera de las vanidades o El póquer del mentiroso. Por entonces un ya famoso Warren Buffett tomaba el relevo como apóstol del value investing, y nos hablaba de los superinversores de Graham y Doddsville. Había alguien que destacaba por encima de todos ellos, incluso del mismísimo Buffett. Era Rick Guerin, que no tenía una educación formal en economía, pero lo suplía con una capacidad innata para entender y aplicar inmediatamente el principio fundamental del value investing: comprar dólares por cuarenta centavos (Buffett dixit).

Este hombre había conseguido con su vehículo inversor, Pacific Partners, cerca de un 33% anual durante 19 años. Algunos detractores pensaron que tamaños resultados solo podían ser producto de haber sido tocado por la fortuna, o de un notable apalancamiento o por la asunción de riesgos desmedidos. Pero no, porfiaba Guerin, se debía a la aplicación a rajatabla de los sagrados principios del value investing.

Desgraciadamente algo comenzó a truncarse a partir del momento en que fue entronizado por su colega y amigo. Tal vez Guerin se vanaglorió en exceso de su éxito, tal vez menospreció el papel que había jugado el azar o tal vez incluso llegó al punto de creerse un dios en la tierra, pero fuera por una causa o por otra acabó por despertar la ira de la diosa Fortuna, tal y como le ocurrió a la imprudente Aracne con Minerva. La diosa decidió mostrarle su cara menos amable y castigar su altanería. Descargó su poder sobre el malhadado vehículo inversor hundiéndolo para siempre, y con él a cientos de inversores que se habían agolpado para depositar sus ahorros en manos del nuevo ídolo de la inversión en valor.

Juzgando que no era suficiente castigo, decretó la damnatio memoriae sobre Guerin. El maleficio consiguió borrarlo del recuerdo de Warren Buffett, resto de colegas e inversores, en un admirable ejercicio de amnesia colectiva que perdura hasta nuestros días.

Pero incluso el poder de una diosa tiene sus límites y no pudo eliminar todo vestigio de la existencia de Guerin y su legendario Pacific Partners. En lo más recóndito de alguna biblioteca quedaron ocultos ciertos pliegos que bastantes años después algunos estudiosos sacaron a la luz. Si ustedes han sido tan afortunados como yo, tal vez en alguna ocasión hayan podido ver alguno de estos documentos que dan testimonio de las andanzas de Guerin, eso sí, previas a su caída en desgracia.

Más allá de aquella fatídica fecha un numinoso velo de olvido cae sobre el personaje y su obra, ¿pero a quién le importa saber más allá? ¿Qué importa si su estrella se apagó? Lo importante es que durante un tiempo fue la que ardió con más fuerza en el firmamento. Las leyendas no se pueden confeccionar con hombres y mujeres normales, sino con seres excepcionales. Los primeros los podemos encontrar todos los días en lugares y acciones de lo más banales: comprando en el supermercado, esperando el autobús o tratando de esconder unos regalos navideños en el trastero. Son gentes que trabajan a diario, en su mayoría sin bailar claqué por el camino, y se esfuerzan en asuntos tan triviales como sacar adelante a sus familias o educar a sus hijos lo mejor que saben. Esos individuos que transitan por la vida sin aspavientos, sin grandilocuencias, no son merecedores de ninguna estrofa, ya que no son útiles para narrar grandes gestas.

En cambio con hombres superlativos como Guerin sí se pueden confeccionar leyendas. Ustedes ya conocen la suya y no deberían tomarla a la ligera, pues no es extraño que en el interior de ellas haya un poso de verdad soterrado bajo estratos de fantasía. Juzguen ustedes qué parte de la historia que han leído podría ser cierta y qué parte ficticia. Tal vez lleguen a algunas conclusiones coincidentes con las de un descreído como yo: que la gente siempre ha necesitado de ídolos y que si no los hay en forma o número suficiente, se fabrican a medida. Y que, incluso sin intervención sobrenatural, a largo plazo el sabio puede acabar siendo un necio.

Para quien haya tenido la paciencia de leer hasta el final estas tres historias de ascenso y caída, solo me queda decirles que, en la opinión del que les escribe, la vida es una tragicomedia en la que hasta que no desciende el telón no cabe distinguir a los necios de los sabios, a los héroes de los villanos y, en lo que al futuro atañe, nadie sabe nada.

Que pasen unas felices fiestas.