Todos, o muchos, decimos ir a largo, y somos muy value, pero luego, cuando hay grandes bajadas, lo habitual no es mantener ni incrementar sino vender.

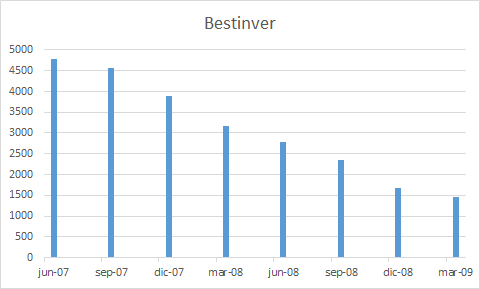

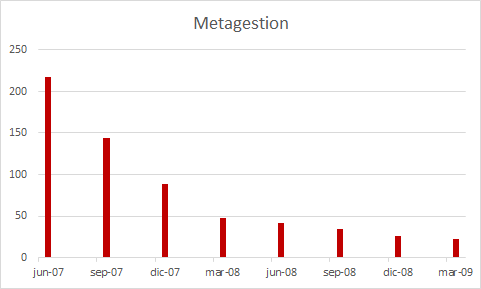

Veamos la evolución de patrimonio de fondos de gestoras value nacionales independientes (Bestinver y Metagestión) entre 2T 2007 y 1T2009:

-

El patrimonio gestionado por Metagestión pasó de 217 millones de euros en junio 2007 a 22, en marzo 2009, es decir perdió el 87% del patrimonio . Y no es que el valor liquidativo de Metavalor ni Metavalor Europa bajaran un 87%, y mucho menos el de Rf y el mixto que tenían por aquel entonces.

-

Bestinver pasó de de 4775 a 1874 un -61%

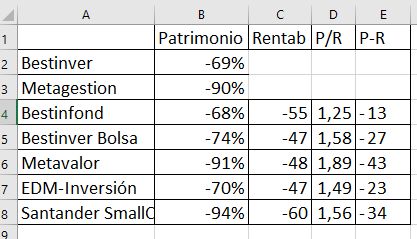

La caída en patrimonio en los principales fondos de esas gestoras fue:

• Bestinfond de 1.593 millones a 502 -68% vs la caída de valor liquidativo del -55%

• Bestinver Bolsa de 1.167 a 301 -74% vs -47 el VL

• Metavalor de 191 a 18: -91% vs -48 el VL

Es decir una buena parte de la caída en patrimonio gestionado es por reembolsos.

Otros fondos famosos:

• EDM Inversión de 116 a 35, -70% vs rentabilidad del -47

• Santander SmallCaps España de 196 a 12 -94% vs rentabilidad del -60

(Errata: es R-P y no P-R)

(fuente: elaboración propia a partir de datos Inverco, % redondeados a entero)

Edit 2018-07-07

Por comparar con los datos de los fondos y gestoras anteriores: el patrimonio de la categoría de RV Española bajó un 81%, de los 11.479 a los 2.178 millones de euros del 2T2007 al 1T2009.

Me parece una buena reflexión ahora que está saliendo tanto fondo nuevo, ¿que pasará cuando baje la marea?