También y no pocas veces nos equivocamos, pero creo que de eso se trata jeje.

15 Me gusta

Usted no ha venido a cazar osos, verdad?![]()

10 Me gusta

Casi lo pongo pero es que igual no se entendía la referencia y seamos serios, de que sirve la belleza si no hay nadie para admirarla? ![]()

9 Me gusta

Mi intención es someter a crítica mis ideas de inversión cuando escribo aquí. Gracias a los comentarios que he recibido he mejorado ya la tesis inicialmente publicada. Así que agradecido y encantado de encontrar oposición. Tan sólo dejaría a un lado el estilo narrativo, la IA acelera los procesos.

9 Me gusta

Yo la idea la veo interesante, pero creo que sacar más de un 8% a largo plazo en algo así es bien difícil. Luego además exposición 100% al dólar (por sus ingresos no por donde cotice) que, si bien “es sabido” que es una moneda fuerte, la volatilidad puede ser bien gorda.

La parte de que pidan dinero para prestarlo a otros me da un poco de cosa, la verdad. Es como un banco pero que sólo presta pasta a empresas “jodidas”.

8 Me gusta

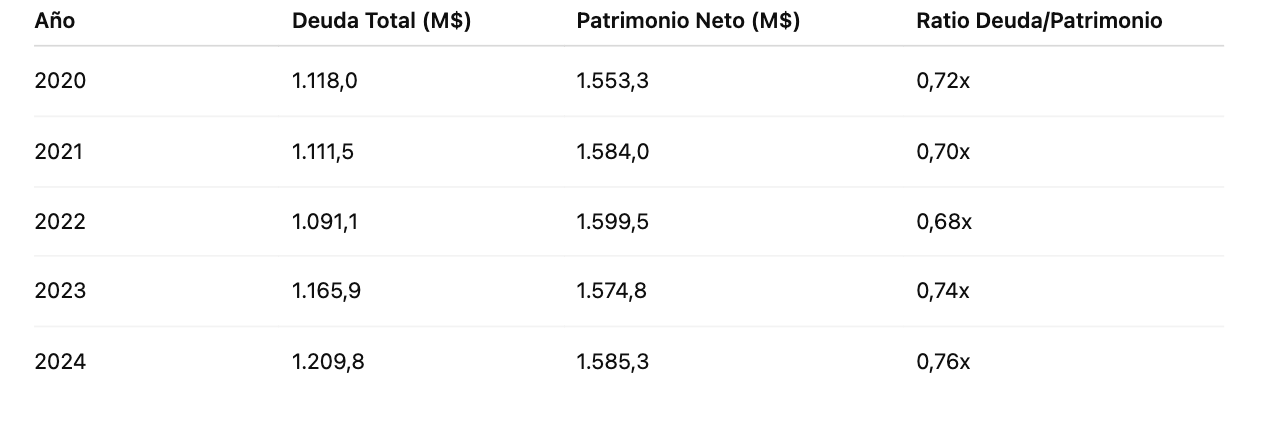

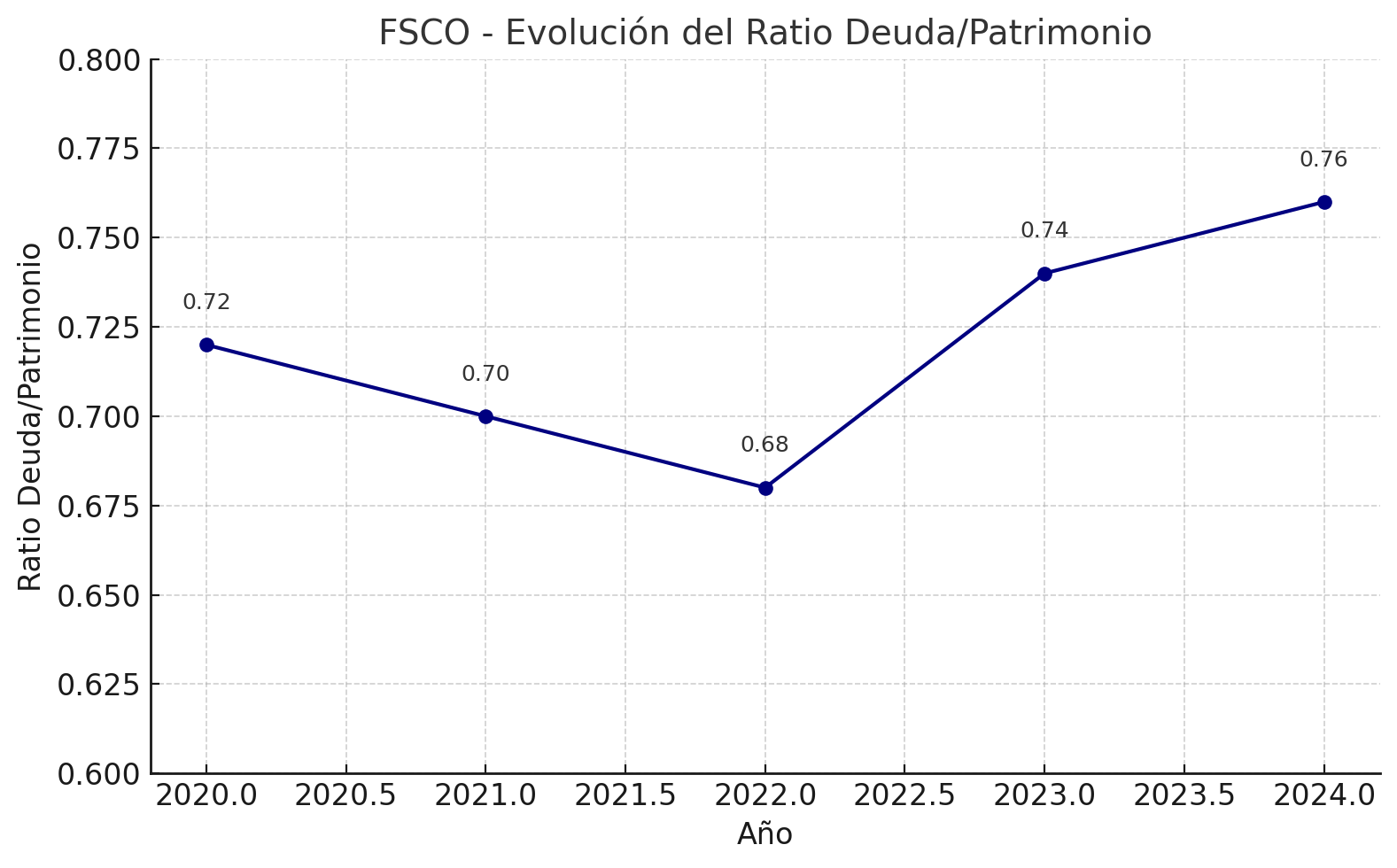

Efectivamente. FSCO, al igual que muchos CEFs, se apalanca principalmente mediante líneas de crédito bancarias sindicadas y, en menor medida, emisiones de notas, operando habitualmente con una deuda del 110–130 % sobre su patrimonio, por debajo del límite legal del 200 %. El coste medio de financiación ronda el 3,0–3,5 % anual (muchas veces a SOFR + 2,25 %), con parte cubierta mediante swaps. Esta deuda permite multiplicar retornos —si presta al 11 % y se financia al 3 %, el diferencial potencia el dividendo—, pero también añade riesgo si bajan los tipos o aumenta la mora.

Lógicamente es un punto a vigilar pero viene de serie con el modelo de negocio. Es como comprar un banco.

Así es. Opera como un BDC con la diferencia que presta con garantías, prácticamente no tienen equity.

3 Me gusta

Q2 2025 ya tiene fecha confirmada de publicación: será lanzado el lunes 25 de agosto de 2025, tras el cierre del mercado. Además, la grabación de la conferencia y la transcripción estarán disponibles el jueves 4 de septiembre de 2025

2 Me gusta

Pues sí que aporta y mucho este tipo de hilos.

El forero objetivo de +D es el que ya se expresaba en sus inicios en el antimanifiesto del proyecto El AntiManifiesto de Más Dividendos . Un forero crítico y al que le suelen saltar las alarmas cuando ve en el mismo tipo de producto las palabras alta rentabilidad y bajo riesgo.

Crucial me resulta que unas supuestas estrategias de generación de rentas estables terminen en productos de una más que probable fragilidad de dichas rentas. Las rentas muy por encima de los parámetros lógicos y tradicionales de lo que sea, raramente suelen ser sostenibles y sólidas.

Que uno deje perturbar su supuesto juicio razonable con palabras como gestores muy especializados y con gran habilidad, tipo de activo muy específico o producto difícil de acceder por el inversor minorista, suelen terminar trayendo las más que probables consecuencias. No en un caso concreto sino por probabilidad general. Incluso aunque en un caso concreto se logre acertar, la probablidad está muy en contra en el conjuto de decisiones que se va a tomar en conjunto siguiendo estas pautas.

Hay inversores que tienen miedo a que se les escape una oportunidad de oro, pero el problema radica en si para que no se les escape esa oportunidad terminarán cayendo en demasiados desastres que terminarán lastrando la supuesta rentabilidad general del conjunto.

Si uno termina con una cartera que da una renta del 10% anual con bajo riesgo y luego resulta que el 30% de esa cartera termina generando pérdidas abultadas, esa supuesta renta anual del 10% se va a convertir en un desastre, incluso acertando en el 70% restante.

En este caso vemos algunos de los clásicos riesgos ocultos de la renta fija para quien no la conozca a fondo. En riesgo sistémico como es el de crédito, una cartera de bonos de 77 empresas distintas no necesariamente va a ser diversificada. De hecho lo puede ser tremendamente poco. En 2008 era mucho más difícil encontrar empresas sin problemas de crédito que con ellos, especialmente en bonos de baja calidad crediticia. La diversificación por número de bonos dentro de la categoría de baja calidad crediticia no impidió gran cantidad de problemas.

Un inversor curtido en renta variable ya sabe del riesgo de apalancarse porque cuando caiga con fuerza el mercado no se van a compensar las rentabilidades de unas con otras. Con los bonos pasa una cosa parecido pero a otra escala. Empresas con bajos niveles crediticos van a sufrir para refinanciar sus préstamos en esas circunstancias.

Ser el primero a cobrar deuda en empresas poco sostenibles no es mejor garantía de cobro que ser el segundo o el tercero en empresas muchísimo más sólidas. Sin mirar la solvencia real de esas empresas es difícil saber el riesgo de esos préstamos. Da igual que sean 10 o 1000. Decir que son empresas de tamaño medio sin evaluar su capacidad financiera no es garantía de solidez. De hecho que paguen altos diferenciales de crédito es señal de advertencia no un chollo para forrarse el que le deja el dinero. Y que se hable de que están en procesos especiales es signo de estructura financiera complicada, otra señal más de advertencia que de oportunidad.

Los activos reales que supuestamente actúan como respaldo difícilmente van a conservar buena parte de su valor en caso de que la empresa no pueda pagar por una crisis general. ¿quien va a pagar la supuesta pasta que valía en época de bonanza por una maquinaria, un producto o un edificio, cuando la mayoría de empresas tienen problemas de crédito?

Ya ven como para evaluar el riesgo hay que ir con mucho cuidado precisamente en no confundir con signo de oportunidad, signos que son más bien de advertencia. Luego a posteriori, cuando algunas han terminado dando sus problemas uno no entiende como los que se metieron en ello lo hicieron. Pero es que entonces ya se sabe que todo eso ya era advertencia.

Otro clásico de la renta fija de riesgo es confundir historial de pagos reciente de una compañía con solvencia. En realidad la empresa no está mostrando su solidez por devolver el préstamo cada x meses. Porque no está devolviendo realmente el préstamo. Mientras la situación general de crédito o su situación particular no se complique simplemente paga los intereses y pide lo mismo prestado otra vez. Igual al propio fondo que necesita recolocar ese capital en otro bono similar. A veces incluso ni devuelven todos los intereses porque tienen acceso también a financiar parte de ellos ni que sea a esos mismos elevados intereses.

Para que esa supuesta situación de solvencia pueda cambiar de forma dramática no hace falta un proceso previo de degradación gradual. Cuidado que una empresa que ha ido más o menos trampeando su financiación durante x años puede quebrar de forma bastante rápida. Aquí la estadística no es lo que parece porque los problemas de crédito privado (y también público aunque de forma distinta) suelen estar localizados en el tiempo.

Que encima el fondo se apalanque bajo el argumento de los diferenciales de crédito es otra receta habitual de problemas. Los diferenciales de crédito parecen otra oportunidad hasta que se desencadena un fenómeno donde se incrementan de forma abrupta y el que prestaba para hacerlos no deja dinero para ello. Que se lo digan al fondo más famoso de la historia de renta fija, el LTCM.

¿porque una gestora comercializa un producto de este tipo? Pues porque la memoria financiera es corta y las comisiones para captar dinero por esta vía suelen ser generosas. No veo que se haya comentado la comisión de gestión exacta que termina cobrando el producto por ello que parece de lo más generosa.

Asumir riesgos notables con el dinero de otros suele tener recompensas notables a corto/medio plazo. Si encima consiguen que esos otros se crean que el riesgo asumido es bajo, su ganacia se incrementa notablemente.

Una de las enseñanzas notables de esto de la inversión que hay que intentar adquirir pronto es que hay muchos actores de los mercados que va a tener mucho interés en que los inversores asuman más riesgo del que realmente toleran y/o quieren asumir, bajo argumentos de que esos riesgos no son tales o son menos importantes que otros.

Para nada es un fenómeno incompatible con las citas habituales a los problemas de la aversión al riesgo, sino las dos caras habituales de muchos de los sesgos. La aversión al riesgo es la otra cara del miedo a la pérdida de coste de oportunidad, no dos fenómenos independientes.

Y ya he hablado antes del peligro de confundir señal de advertencia con señal de oportunidad.

46 Me gusta

Muy buenas reflexiones, gracias por compartir

4 Me gusta