FS Credit Opportunities Corp. (ticker: FSCO ) es uno de esos fondos que muchos inversores particulares ni conocen, pero que se está ganando un sitio entre las joyas escondidas de quienes buscan vivir de las rentas .

Desde su salida a bolsa en noviembre de 2022, el fondo ha conseguido:

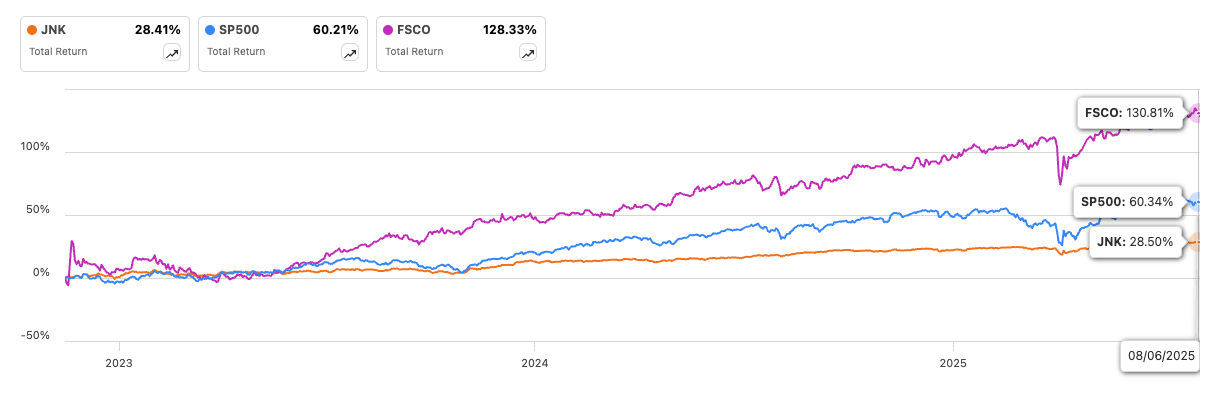

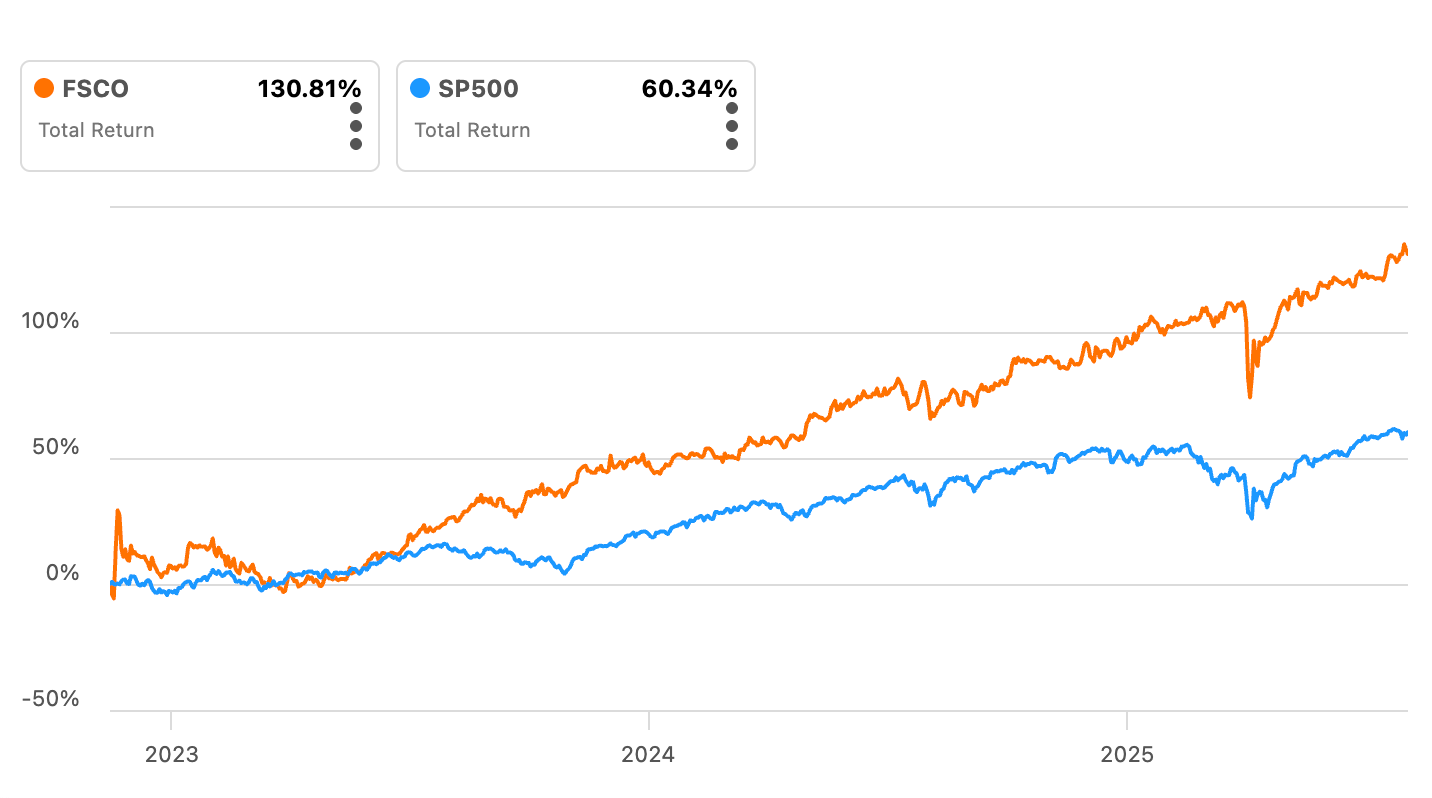

- Superar significativamente al S&P 500 en rentabilidad total

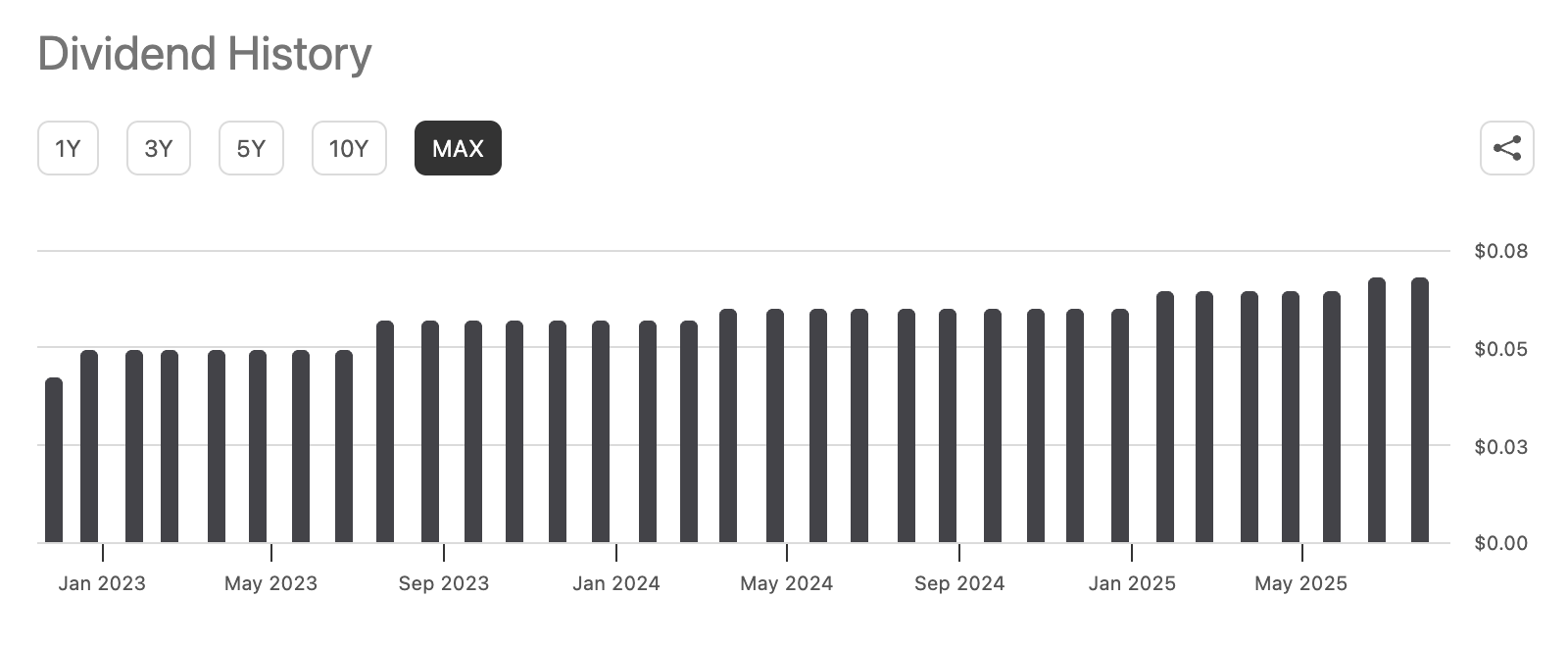

- Establecer un historial de dividendos mensuales constantes y crecientes , con una rentabilidad en torno al 11% anual

- Incrementar de forma sostenida el valor de sus activos netos (NAV), lo cual es una señal de gestión eficiente y prudente

Video corporativo del lanzamiento del fondo en 2022:

FSCO annual report 2024.pdf (3,4 MB)

FSCO annual report 2023.pdf (3,4 MB)

FSCO annual report 2022.pdf (3,7 MB)

FSCO annual report 2021.pdf (3,7 MB)

FSCO Q1 2025 presentation.PDF (1,4 MB)

¿Por qué merece atención?

FSCO ha logrado posicionarse como una alternativa interesante para inversores que buscan flujo de caja recurrente sin comprometer estabilidad . Su estrategia se basa en dos pilares:

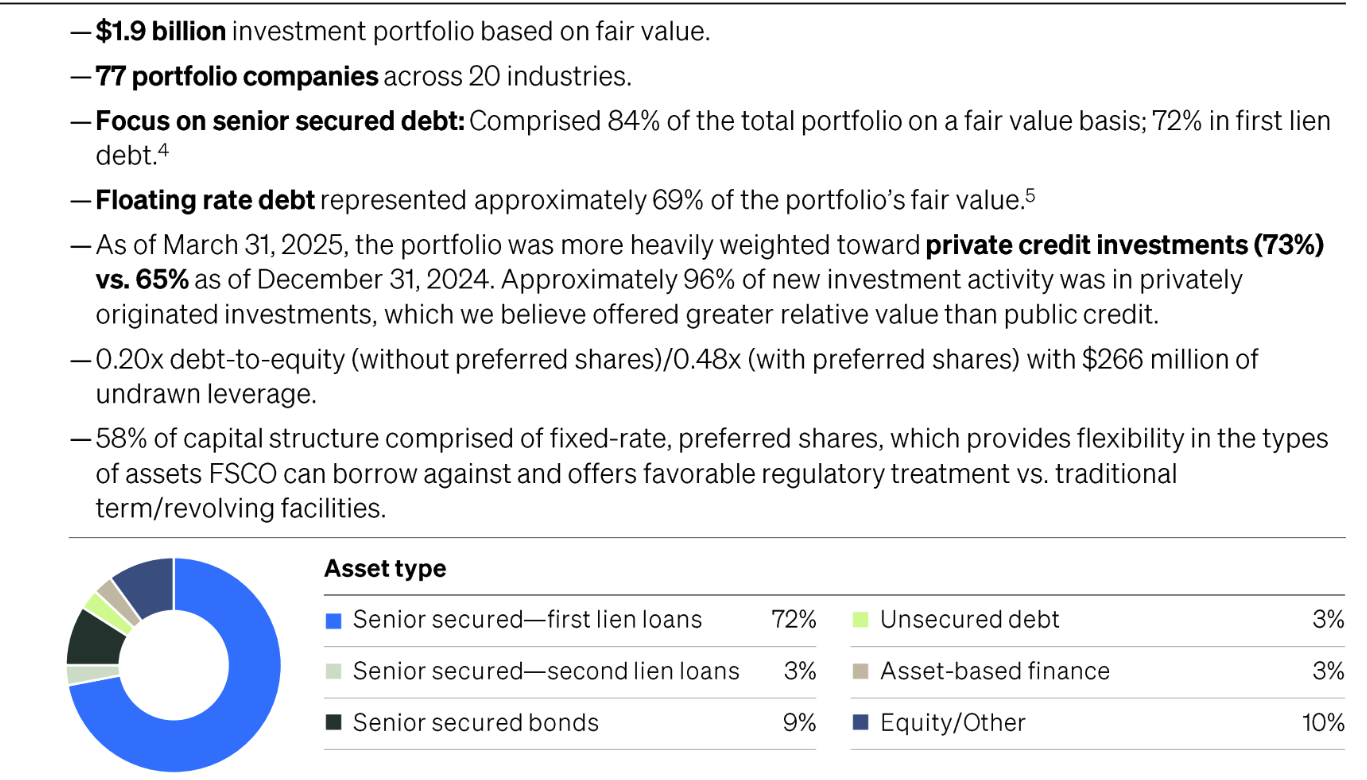

- Préstamos privados garantizados a empresas de tamaño medio en EE. UU., mayoritariamente de primer rango (first lien )

- Bonos corporativos de alto rendimiento , que complementan la rentabilidad del fondo

La duración media de los préstamos es muy reducida (actualmente de 6 meses), lo que proporciona flexibilidad para adaptarse a cambios en los tipos de interés o en el entorno macroeconómico.

Esta estructura le permite comportarse de forma similar a un BDC (Business Development Company), pero dentro de un vehículo cotizado con acceso más sencillo para el inversor minorista.

Perfil financiero actual (datos Q1 2025)

- Activos bajo gestión: 2.100 millones de dólares

- Número de empresas prestatarias: 77

- Rentabilidad por dividendo (yield): 11,3% anual

- Distribuciones mensuales crecientes desde 2022

- Spillover income (reservas): +100 millones de dólares para cubrir posibles caídas puntuales de ingresos

La existencia de este “colchón” permite mantener el dividendo incluso en trimestres con menor generación de ingresos, como ocurrió en Q1 2025.

¿Para qué tipo de inversor encaja FSCO?

FSCO puede resultar especialmente adecuado para:

- Inversores que desean complementar su renta periódica con ingresos estables

- Estrategias de construcción de “cartera de rentas ” (como la Income Factory)

- Perfiles que buscan diversificación más allá de dividendos tradicionales de acciones o REITs

Riesgos principales a considerar

Como todo fondo orientado a crédito privado, FSCO conlleva ciertos riesgos que conviene tener en cuenta:

- Riesgo de crédito : presta a empresas de menor tamaño y sin grado de inversión; una recesión podría aumentar los impagos.

- Exposición a tipos de interés : el 69% de la cartera está a tipo variable. En un entorno de bajadas, el ingreso se reduce, aunque la duración corta permite ajustar rápidamente.

- Costes de gestión elevados : las comisiones totales alcanzan el 7,5% del NAV. No obstante, este coste ya está descontado del rendimiento neto que reciben los accionistas.

Conclusión

FSCO representa una alternativa sólida para inversores centrados en ingresos , con un enfoque profesional en la concesión de crédito y una gestión activa que ha demostrado ser eficaz en entornos tanto alcistas como bajistas.

A pesar de que el gran catalizador de rentabilidad (la normalización de su descuento sobre NAV) ya se ha producido, el fondo sigue generando ingresos atractivos , manteniendo y creciendo el valor de sus activos. Para quienes buscan una pieza estable dentro de una estrategia orientada a rentas, FSCO merece una evaluación detallada .

Comparto la tesis al completo para quien quiera profundizar: