Los crecimientos son impresionantes y la valoración no es nada exigente.

El problema está en el Gobierno de China, de ahí que al estar ese riesgo latente, la capitalización sea inferior a “sus comparables”.

Si esta empresa fuera americana probablemente valdría casi 3 veces más en el mercado. La cuestión es que no lo es!

En cuanto al -3%, me ha parecido escuchar que era porque ya no crecía año vs año al 50% sino al casi 40% sus ingresos. Ni la más absoluta idea.

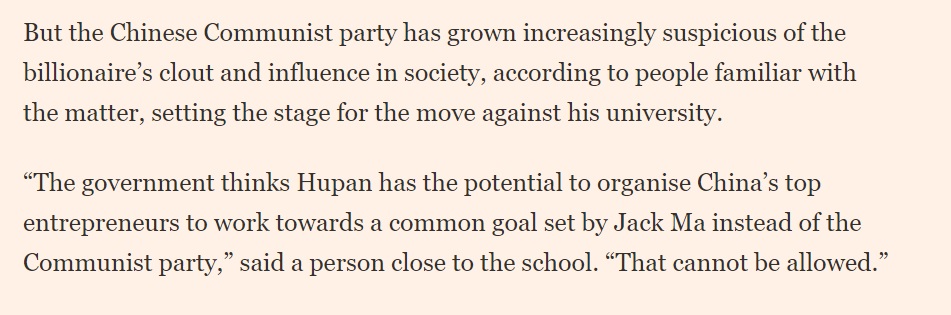

Veremos en unos años la evolución política del partido comunista y si permite que el capital entre en su economía.

No hay que olvidar que cuando uno compra BABA, lo hace a través de ADR y no de acciones reales.

@tahoces

Bueno, me refiero a que por ejemplo Bill Gates se ha ido creo vendiendo el 100% y hay 2 posibles finales de aquí a 10 años, cotiza en USA o no cotiza en USA. Siempre ha existido esa duda pero ahora es simplemente uno de esos momentos que el mercado más dudas tiene.

@camacho113

Bueno, ciertamente no lo pregunto porque el precio baje, lo pregunto por las noticias, que a su vez hacen que el precio baje. Las acciones OTC y chinas creo que seguirán siendo tema de dudas, hoy y siempre quizá.

Resumiendo, en mi caso tolero hasta un 2% de peso en Alibaba y quería saber vuestra opinión (OTCs, china, usa,…) ya que la opinion de sheeking alpha ya me la sé

Me parece ahora mismo una empresa con uno de los ingresos más seguros y Alibaba Cloud está despegando, así como el mercado internacional (aliexpres, etc). En china ya es un oligopolio. Está también metida en el diseño de chips open source competencia a ARM (eso ya es muy muy a futuro).

Yo tengo como el 1% en la empresa por el FOMO y tal de no quedarse fuera de semejante empresón. Eso sí, jamás estaré seguro hasta que China no cambie y no podré tener más peso me temo.

En mi caso, no llevo Alibaba. Mi candidata es Tencent, y tengo una visión similar a la de Camacho.

Yo no diría que lo hago por FOMO, más bien porque tengo una gran convicción de que se trata de una empresa muy buena y la quiero en cartera sí o sí.

En lo que sí coincidimos es en el hecho de no dejar pesar demasiado a China. Mi única posición (por ahora) es Tencent, y no creo que añada más a menos que realmente encuentre algo que me interese mucho.

Mi presencia en Asia la mantengo a través de LVMH, Nike, Unilever… que sí forman parte de mi cartera.

Considero la seguridad jurídica un problema para acumular excesivas posiciones chinas, aunque es solo mi opinión.

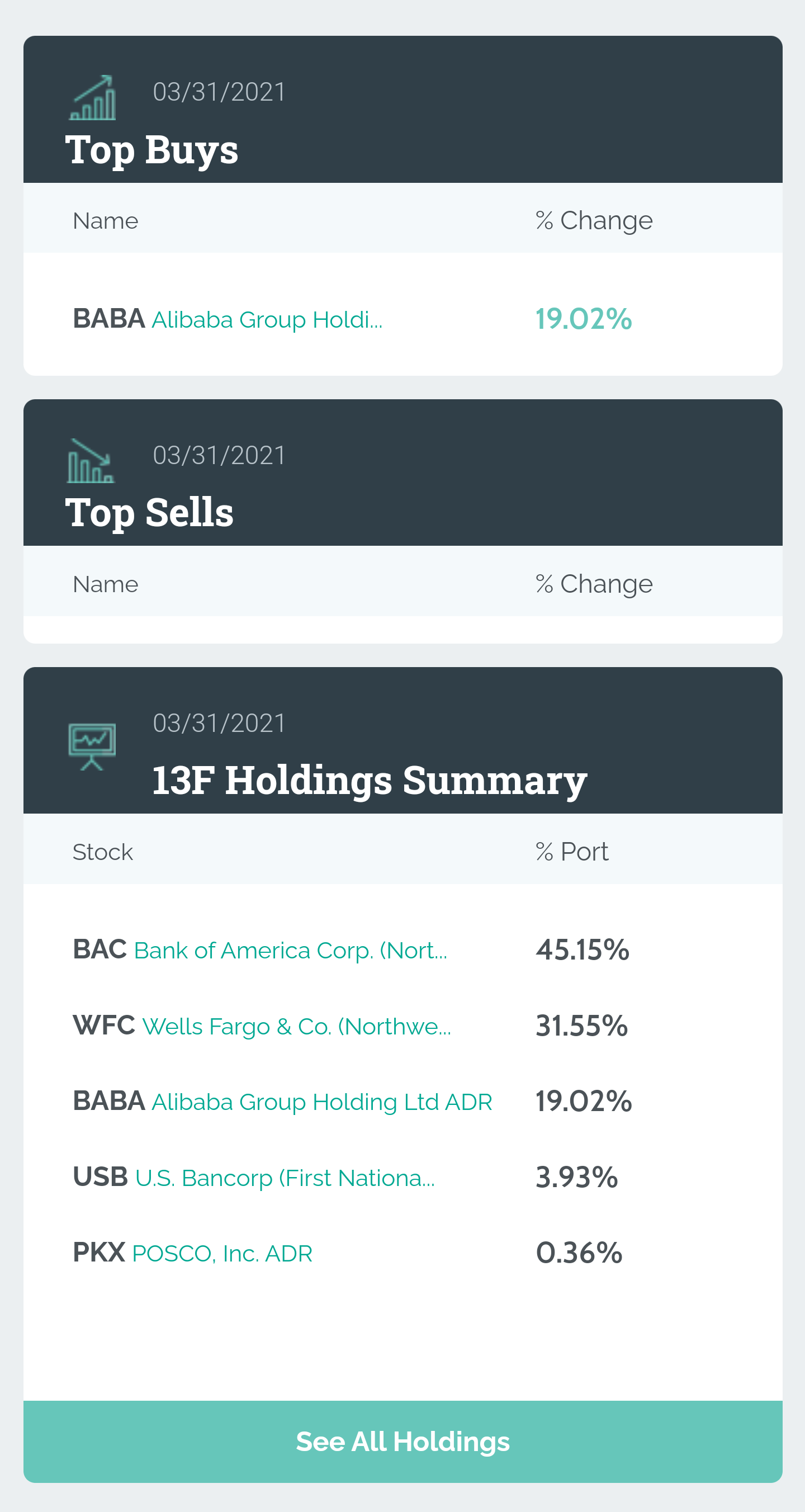

A modo de curiosidad, me he enterado por Twitter que hoy ha salido el 13f de Daily Journal (Charlie Munger) y este hombre amante de los bancos (que cartera más rara) se ha metido de lleno en Alibaba.

Tal vez será por Ant Group si es que le gusta tanto el sector bancario.

Poco se habla de la misma dentro del grupo, pero los chinos pueden comprar desde fondos de inversión desde la app, a pedir préstamos o comprar unas chanclas!

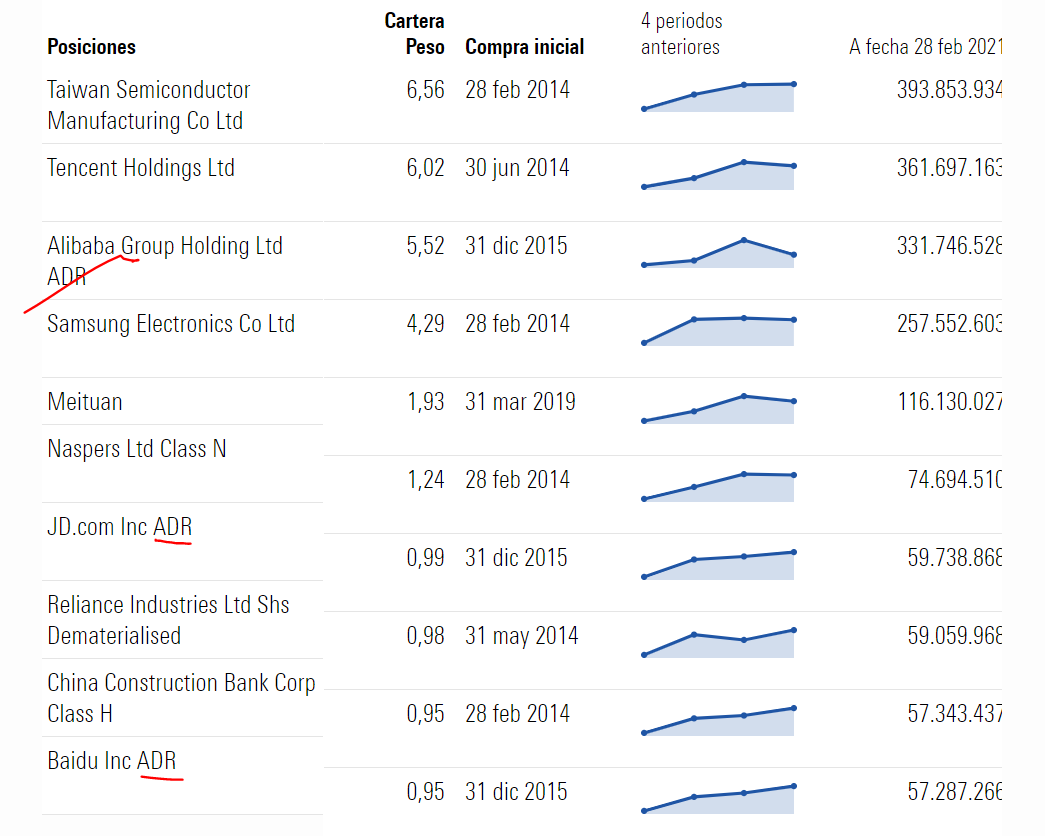

El otro día me cruzaba en twitter con estos números. Desconozco la exactitud de la fuente de información pero la verdad es que la comparación es apabullante

Por este tipo de aspectos me gusta tener pocos fondos, porque permite seguirlos desde cerca y más o menos hacerte una idea de qué es lo que realmente esperan los gestores sobre el terreno, y es que varios de los que tengo “contratados” han comprado bastante agresivamente Alibaba desde noviembre de 2.020.

En contreto Anthony Srom, gestor del Fidelity Asia Pacific Opportunities, pasó de no tener Alibaba en los últimos años a tener una posición superior al 9 %.

Para tener exposición a China, tal vez es más interesante comprar empresas occidentales que vendan cosas que les gusten a los chinos, como cafés de Starbucks, ropa de Gucci, coches de Ferrari… o productos específicos de alto valor añadido y/o materiales especiales que allí ni se produzcan.

No sé, es que igual la prima a pagar en una empresa europea/yankee sobre lo que se pagaría por una comparable china, muchas veces, se queda corta si tenemos en cuenta detalles como el que te puedan hacer desaparecer la empresa, deslistarla, tener que comprar una estructura ilegal en el país, asumir riesgo de transferencia de activos a otras empresas o directamente que el gobierno pueda hacer prácticamente lo que quiera. También está el acto de fe que hay que hacer para creerse las cuentas. Mientras la cotización suba supongo que la comunidad inversora lo justificará todo.

Por cierto: ¿lo de el ESG para las empresas chinas se aplica distinto? Como,según estos criterios, no se puede comprar una simple Miquel y Costas pero sí empresas que parecen sacadas de una peli de espías de la guerra fría.

A veces reflexiono bastante acerca de esto y me pregunto siempre lo siguiente:

¿Acaso es cierto que nos proporciona esto mayor seguridad si para poder operar en China o en cualquier otro país, dicha empresa occidental o de donde sea tiene que montar en el país donde va a hacer negocios una empresa/filial registrada en dicho país?

¿Podrá Starbucks u otra cualquiera si opera bajo la misma legislación, traerse los beneficios que genera en el país X o nos conformamos con ponerlo en nuestra cuentas como beneficio?

Creo que únicamente valoramos y pesamos el riesgo Nº1 y no el Nº2 y para mí son los mismos.

¿Hasta qué punto si seguimos con esa filosofía no pertenece al Gobierno Chino el Starbucks de China?

Si este planteamiento general sobre un país resultare equivocado ¿cómo evalúa el coste de oportunidad que se deja de lado? Yo estoy de acuerdo con que la probabilidad de que pase lo que dice no es cero, pero “cualitativamente” pienso que vale la pena correr el riesgo.

Lamentablemente eso aplica a cualquier gobierno, solo basta ver lo que llevamos viviendo desde hace más de un año.

Por otra parte, si pensamos que el gobierno chino puede boicotear sus propias empresas, no veo que le puede impedir hacer lo mismo con las empresas occidentales.

Creo que los riesgos asociados a invertir en china siempre han estado ahí, tanto cuando Alibaba cotizaba a 320 como ahora después de una caída del 30%.

Uno tiene que hacer el ejercicio de valorar si esos riesgos son realistas o incluso si existen otros que se están ignorando.

Que gran hilo, no puedo aportar nada más que agradecer vuestros comentarios.

Soy accionista de Alibaba que poco he ido incrementando, cuanto más analizo la empresa más me convence. Solo tenía la duda del gobierno, obviamente, y con vuestras aportaciones me va quedando más claro. Como dice ignatius ningún gobierno está libre de culpa, mira el de España, EEUU con sus miedo a China…

Ahora solo me queda la duda si dar el salto a comprar la acción China 9988 y vender la americana BABA, ya que estoy cerca de ese objetivo(mis posiciones son pequeñas, pues estoy empezando y aprendiendo) y así diversifico tb en moneda.

En la renta variable esto le tiene que dar igual.

La diversificación en moneda únicamente se consigue a través de las ventas que realiza la empresa.

Si vende en moneda extranjera, cotice donde cotice, su exposición es por la venta.

No lo olvide, la renta variable son empresas.

Si usted conoce el riesgo, lo valora y decide correrlo me parece perfecto, faltaría más. En mi caso la posibilidad adicional de un X0 (por algo ajeno al propio negocio) es un riesgo que prefiero no asumir por pequeño que sea (y no tengo claro que sea muy pequeño).

Voy más allá y partiendo de algo objetivo como es el tener que comprar una estructura alternativa (e ilegal en China) a lo que sería la compra habitual de acciones: ¿no justifica esto un descuento permanente en la cotización?

Mi miedo no es a que el gobierno chino fastidie a sus empresas: el miedo es que me fastidie a mí como inversor y ahí creo que la probabilidad es mucho más alta que en cualquier país de occidente (en la historia más reciente así ha sido). Obviamente riesgo cero no existe y estoy con usted en que,en mayor o menor medida, la injerencia de los gobierno (para bien/mal) siempre estará ahí. Para mí el grado es muy distinto pero esto ya es subjetivo.

@camacho113el Tiene mucho sentido lo que dice. El tema es que en caso de que se produzca una de esas situaciones (en las que estaremos fastidiados sea la empresa de dónde sea) creo que es mas probable que una empresa occidental intente defender sus intereses y los de sus accionistas que el que lo haga una empresa china dónde al final el principal stakeholder es el PC. Y el riesgo de perder toda o gran parte de la inversión para mí es muy distinto.