A ver si toman nota google, meta y amazon

2 Me gusta

Yo hubiera preferido todo en recompras. No me hace pasar por hacienda forzosamente, y me permite gestionar eso a mí.

En cualquier caso, a mí los resultados no me han parecido malos y pienso que el castigo que ha sufrido la cotización no está justificado, si bien no sé estimar el valor de no escindir la nube.

6 Me gusta

El dividendo da un mensaje potente: que China lo permite.

Tampoco creo que los resultados hayan sido malos. Han generado $27bn de FCF en los últimos 12 meses, Tmall/Taobao siguen creciendo y generando cash flow y el resto de negocios se acercan al breakeven (algunos como Cainiao y la nube ya son rentables).

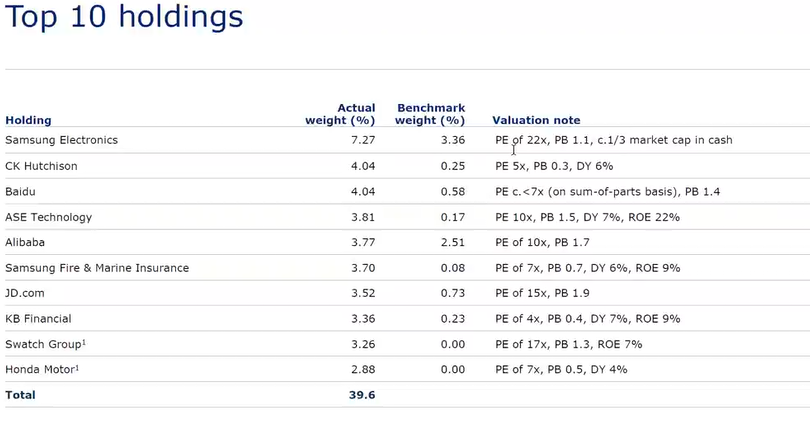

A 79$ la empresa tiene un market cap de $200bn, con $63bn en caja y equivalentes (1/3 de la empresa). La acción cotiza a 5x EV/FCF…

Sin duda, hay mucha incertidumbre y las empresas chinas tienen sus riesgos particulares, pero BABA sigue entregando buenos resultados. Cualquier inversión puede salir mal, pero aquí se unen buenos números y pésima narrativa. No me parece mal sitio para estar.

12 Me gusta

Pienso igual. Los resultados mucho mejores que, por ejemplo JD, con un crecimiento internacional brutal y acercándose ahí un 50% al break even.

El cloud es lo que da un poco de pena, que está estancado.

Yo creo que la bajada es más por la “salida” de Jack Ma. ¿Por qué sale estando la valoración por los suelos y los resultados siendo bastante buenos?

3 Me gusta

¿y porque decían que el dividendo no era posible?

No digo que sea el caso, pero no hace falta que una empresa esté ganando dinero para poder pagar dividendo, al menos a corto-medio plazo.

1 me gusta

Por qué China no lo permitiría.

Como comenta arriba el compañero, es un mensaje, hay retorno directo al accionista.

Una recompra no es un retorno si tú no eres el dueño (es el gobierno chino), o al menos el mercado parecía verlo así.

4 Me gusta

¿Pero Tencent y JD.com no pagan dividendo?

2 Me gusta

Igual en lo que no permiten el dividendo es en la acción directamente, no en las ADRs. Claro, que las ADR también están en un “vacío legal chino” y ahí las tenemos.

La caída tan fuerte también podría ser por el puñetero entorno geopolítico; por un lado, las prohibiciones de venta a China de alta tecnología parece que van a afectar seriamente al desarrollo de su AI, y por otro lado, los resultados de la reunión de Baiden con Xi Ping parece que no han contentado a los inversores

4 Me gusta

Me acordé de este mensaje cuando veía un vídeo sobre 3M este fin de semana.

3M estuvo recomprando acciones cuando estaba valorada en +150 USD por título y ahora que está por debajo de los 100 ya no hacen recompras.

Al final es una puñeta, porque a la pregunta de si es mejor recompra de acciones o dividendo la respuesta siempre es un “depende” ![]()

4 Me gusta

4 Me gusta

Cuando la cotización de una acción se cae por Despeñaperros, me suele interesar conocer los recursos y opciones que tiene la compañía para hacer aflorar su valor y que el mercado no pueda por menos que reconocerlo, llevándose seguramente el precio en volandas en consecuencia. Es lo que me pregunté con Tullow Oil, Curry’s, Aryzta y tantas otras, casos en los cuales mi preocupación no se disipó un ápice. Si acaso lo contrario.

Y es que si uno ha de esperar a que al mercado le dé por “entrar en razón” y repreciar o apreciar cosas que cotizan con descuento -asumiendo, claro, que nuestro análisis es correcto y en efecto existe un descuento claro en la cotización-, uno bien podría estar esperando una vida. Es por ello que disponer de instrumentos para hacer cristalizar ese valor me parece de suma importancia, al menos para dormir tranquilo.

En esto el caso de $Baba me parece paradigmático. Una empresa que cuenta con una caja neta de entre 1/4 y 1/3 de su capitalización, que ha efectuado recompras de algo menos del 2% en el último año, y que ahora va incluso a pagar un pequeño dividendo. Les confieso mi simpatía por compañías que pueden hacer algo por probar su valía cuando el mercado se empeña en castigarlas. Con Tullow, Aryzta o Curry’s vi un largo me lo fías. Un hipotético ‘cuando la compañía se recupere entonces se enterará el mercado de lo que vale un peine’, o para el caso una compañía, y reconocerá su valor elevando su cotización. El valor se embalsa, decía Paramés. Pero es eso que les digo. Un futurible. Un, cuando vuelva a navegar este barco un día (si lo hace, pensaba yo) la cotización volverá a donde debe estar. Es por eso que lo llamo un largo me lo fías.

El caso de $BABA me parece distinto. El valor de Alibaba está ya hoy, en buena parte, ahí. Y la compañía tiene, en principio, recursos para hacer aflorar ese valor si quisiera. Y es aquí que llego al nudo de lo que quería comentar: 2% anuales de recompras de acciones me parece poco. Vale, ahora son 2% de recompras (asumiendo que sigan con el mismo ritmo) más ~1% de dividendo, ergo ese afloramiento estaría siendo marginalmente mayor. Con todo, llámenme radical o ingenuo, me sigue sabiendo a poco. Pienso que si la directiva de Alibaba decidiera recomprar acciones a razón del ~5% anual, sí sería entonces otro cantar (el dividendo se lo pueden enfundar).

La presión que sobre los agentes del mercado ejerce un ritmo de recompras del 5% anual podría tener, esta vez sí, un efecto determinante en la cotización. Envía el mensaje al mercado de que en 2 años a un ritmo así el valor de la acción de $BABA, ceteris paribus, será un 10% mayor. En 5 años del 25%, ahí es nada. Alibaba tiene balance para hacer esto. Además, la empresa genera mucha caja, por lo que esas recompras no deteriorarían necesaria y significativamente la abundante caja neta de que ya dispone hoy en día. Adicionalmente o alternativamente, las recompras podrían detenerse cuando el mercado “entre en razón” y valore la compañía a un precio razonable. Pero enviar el mensaje al mismo tiempo de que, mientras la cotización esté por debajo de, pongamos, 85$, la compañía realizará sustanciosas recompras, entregando así valor inmediatamente al accionista, dado que el caprichoso mercado insiste en no reconocérselo.

Soy consciente de que aquí me meto en buena parte en un tema de gobernanza corporativa y gestión del capital dentro de una compañía, lo cual tiene más aristas que las mencionadas arriba. Por mencionar algunas de soslayo: la elemental de si la directiva está ya no sólo alineada con el accionista sino si tiene como objetivo primordial el incrementar el valor de mercado, esto es la cotización, de la compañía. Si sería realmente tan deseable que la directiva esté tan pendiente, o dependiente, de lo que diga el mercado de valores ![]()

![]() , en lugar de de alcanzar los hitos comerciales y corporativos de la empresa en el largo plazo. Si la caja empleada en recomprar ese ~5% de acciones en circulación, no estaría acaso mejor empleada reinvirtiendo en el negocio, generando así un efecto bola de nieve o compounding que acabe resultando, también para los propios accionistas, en mayores alegrías futuras que presentes lo serían las recompras de acciones.

, en lugar de de alcanzar los hitos comerciales y corporativos de la empresa en el largo plazo. Si la caja empleada en recomprar ese ~5% de acciones en circulación, no estaría acaso mejor empleada reinvirtiendo en el negocio, generando así un efecto bola de nieve o compounding que acabe resultando, también para los propios accionistas, en mayores alegrías futuras que presentes lo serían las recompras de acciones.

Sea como fuere, tranquiliza estar invertido en una compañía que, aun a pesar de haber caído un 80% desde sus máximos hace apenas 3 años, podría si quisiera recomprar mañana el 20% de la compañía, o bien pagar un dividendo extraordinario por ese mismo importe. Me resulta reconfortante saber que la compañía tiene mecanismos para hacer valer su peso en oro, o para el caso en yuanes o dólares. Que no ha de estar sujeta completamente al albur caprichoso de los inversores o al sentimiento particular del mercado en una época dada. Que podría hacer aflorar valor mañana mismo repartiéndolo entre sus inversores, si bien como ya he dicho esa no sería posiblemente la decisión óptima desde una perspectiva a largo plazo de la compañía.

21 Me gusta

Creo que leí en una entrada anterior que la remuneración a directivos en acciones estaba muy por encima del número de recompras que realizaban.

Hablo tirando demasiado de mi (mala) memoria, así que póngalo en cuarentena.

Pero cuando se habla de remunerar al accionista mediante recompras, el mundo de las “stock options” es algo que suele caer en el olvido.

4 Me gusta

Fe de “erratas”:

Si tengo una compañía que vale 100M y tiene 100M de acciones en circulación, si recompro el 5% de las acciones un año y el 5% de las restantes al año siguiente, quedarían 90,25M acciones en circulación. Lo cual, asumiendo que el valor de la compañía sigue siendo de 100M, resulta en un aumento del valor por acción de algo más del 10%.

Y de este mismo modo, al cabo de 5 años el aumento del valor por acción para un valor de la compañía constante es más cercano al 30% que al 25% que indiqué anteriormente.

Ergo las recompras tienen ellas mismas, por así decirlo, también cierto efecto compounding, si lo quieren ver así.

Por ejemplo, recompras de acciones a ritmo del 5% anual durante 10 años incrementan, ceteris paribus, el valor de la acción en un 67%, no en un 50% como se podría colegir de mi comentario inicial.

Yo hablo siempre en recompras de acciones netas. Netas de la remuneración en acciones (SBC por sus siglas en inglés). Revisaré el dato, pero creo en los últimos trimestres las recompras netas (i.e. recompras brutas menos la remuneración en acciones o stock options) oscilaban en torno al 0’50% trimestral.

4 Me gusta

Eso no es así ni de lejos ![]()

Si recompra el 5% de las acciones es porque de los 100 millones que vale la empresa, 5 al menos están en caja. Después de la recompra, esos 5 kilates se lo han llevado los accionistas que han dejado de serlo, y, ceteris paribus, la empresa, un instante infinitesimal despues, pasa a tener un valor intrínseco de 95M.

La recompras realizadas a precios justo ni crean ni destruyen valor oara el accionista que se queda.

14 Me gusta

SIn entrar a discutir el porcentaje de"recompensa" que obtenemos (soy accionista) con las recompras los que nos quedamos, y teniendo en cuenta mi enorme desconocimiento de los intríngulis de la política para nada liberal de China, me atrevería a decir que los gestores de BABA no tienen las manos muy libres para hacer lo mejor para el accionista y/o la propia empresa. Me temo que esa transferencia de caja desde la compañía a las manos de los accionistas sería vista por los gobernantes chinos como un “robo” al pueblo chino, y querrían “mojar en la salsa” actuando en consecuencia por medio de las multas o “impuestos populares” que ya han hecho valer en otras ocasiones contra esta y otras compañías

4 Me gusta

Disculpa mi ignorancia, todavía soy nuevo en esto…

Tras leer tu argumentación no he podido negarle la razón a tu lógica, pero tras reflexionar sobre ese concepto me ha saltado la siguiente duda:

Si están comprando al valor actual, que capitaliza a un múltiplo de FCF/Acción “X”, pagas un precio justo según esa ratio, pero al reducir el divisor de la ratio, los accionistas que quedan después están obteniendo un FCF/acción superior a “X”, por lo que sus acciones tendrían un valor hipotético superior si capitalizan al mismo múltiplo. ¿puede ser así o me he liado yo solito? ![]()

Gracias por compartir vuestras ideas y por la paciencia con los nuevos ![]()

3 Me gusta

Hola, vamos a poner así uno números en plan cuenta de la vieja y verá que queda todo perfectamente claro.

Imagine que sabemos con certeza que la empresa va a ganar 9,5 millones de cash flow cada año de aquí a la eternidad. Suponemos también que tiene 5 millones en caja que no necesita para las operaciones de la compañía. Por simplicidad y sin perdida de generalidad, tomamos el coste de oportunidad del 10%. La empresa tiene 100 millones de acciones en circulación.

Ahora sabemos que el valor de una empresa es el valor presente de todos los cash floes futuros más cualquier activo no operativo que tenga, por ejemplo, exceso de caja.

En este caso tenemos que el valor presente de los CF es 95 (9,5/0,1). Como hay 100 millones de acciones en circulación, 0,95 euros por acción. El exceso de caja es de 5 millones (0,05 euros por acción) Valor total, 100 millones. 1 euro por acción (0,95+0,05).

La acción cotiza a 1 euro por acción y la empresa decide usar los 5 kilates de exceso de caja para recomprar acciones. Los 5 kilos desaparecen de la caja y ahora hay 95 millones de acciones en circulación.

Cuanto vale la empresa ahora? El valor presente de los CF, 95 millones, como hay 95 millones de acciones, 1 euro por acción. Como ya no hay exceso de caja, ya no sumamos nada.

En definitiva, de la parte del valor presente de los flujos futuros, tocan a más; pero del wxceso, de caja a menos. Al final se quedan igual.

Si le ha gustado mi respuesta, considere madarme una caja de dulces navideños típicos de su ciudad, @jvas le facilitará con mucho gusto mi dirección. Alternativamente, siempre puede usted hacerse patreon.

Saludos!

37 Me gusta

¿Alguien sabría explicarme por qué con el consenso de analistas valorando $Baba a unos 125$ dólares (en algún otro lugar he leído 118, 122 ó 140$) por acción, con la aplastante mayoría de ellos recomendando “comprar”, unos pocos “mantener” y ninguno vender, y llevando esta situación así un año o dos, por qué la acción sigue cotizando tan lejos de ese consenso (actualmente en 73$)?

Es decir, debe de haber algún estigma con ella, que los agentes de mercado esperan se disipe, para que, siguiendo las recomendaciones de sus analistas, los grandes peces del mercado se lancen a comprar AliBaba, llevando como consecuencia el precio de la acción en volandas. Antaño nos hablaban del delisting, que parece haber sido ya disipado. El comodín de China vale tanto para un roto como para un descosido. El interés de los cortos también parece estar en mínimos de estos últimos dos años. Es como si la parte inversora de las corporaciones que mueven grandes sumas de dinero estuviera esperando un catalizador concreto para al fin poner su dinero donde ponen la boca sus analistas. Me cuesta pensar que los Goldman Sachs o los JP Morgan digan que el precio justo de Baba es de 125$, y que estando a 73$ sus traders no hagan acopio de ella.

¿Alguno de vds tiene alguna opinión formada sobre esta situación particular con AliBaba?

8 Me gusta

Goldman y JP Morgan fallan más que una escopeta de feria.

10 Me gusta

Le iba a decir que cuando usted era joven sus abuelos le decían que era el más guapo del mundo, pero esas 2 chicas que a usted le gustaban podían discrepar de tal valoración.

También está la famosa historia de que si este tipo de bancos / brokers da una recomendación “mala”, si un día dicha empresa necesita de sus servicios para cualquier compra, ampliación de capital, venta de una parte… pues como que igual no los llaman. No sé si tiene fundamento o no. Lo que está claro es que, por lo que sea, esa empresa factura más que cuando salió a bolsa, tiene caja para dar y tomar y el mundo no se lo cree. No soy yo muy de invertir en base a tendencias ni a análisis técnico (aunque no le negaré que lo miro), pero si un el precio no va para arriba por muy bonito que parezca, de primeras no seré yo quien le dé, como mis pocos miles de euros, un “empujón”. Eso sí, también puede ser que empiece a subir “irracionalmente” como en 2021 (será que cuando el dinero entra en masa en bolsa, le da a todos por igual). Realmente en estas cosas se ve el “arte” que es invertir contra consenso, y eso que decía de pasar mucho tiempo con cara de tonto para luego tener razón. Que está muy bien, lo que pasa es que durante el tiempo de “cara de tonto” hay muchas cosas que siguen subiendo (y que, obviamente, también tendrán “sus abuelos” que dicen que son los más guapos).

12 Me gusta