Yo no metería todo de golpe, nunca sabemos cómo se va a comportar el mercado. Es más, mi operativa desde hace unos meses fue meter una parte y el resto lo estoy metiendo por DCA a 18 meses + la aportación fija mensual que le meto de un 20% de nuestros ingresos.

La probabilidad está a favor de meterlo todo de golpe, otra cosa es que la mente lo soporte.

Ayer mismo se me dio el caso de una pareja amiga mía, de unos 50 años de edad. Recibieron algo de dinero de una herencia y querían meterse por primera vez en RV. Viendo su perfil, les aconsejé que no se metieran de golpe, que lo fueran haciendo poco a poco, y cuando fueran formándose más, que vayan incrementando. Aunque les he avisado que esto puede bajar más de un 50% y dicen que lo aguantarían, me temo que serían de los que cuando la cosa se pusiera fea, acompañada con las noticias de que va a refundarse el capitalismo o va a estallar la 3ª Guerra Mundial, venderían y saldrían corriendo.

Para mi gusto, 100% a favor de la aportación fija mensual del 20% de las ingresos. En cuanto a la forma de invertir la cantidad inicial, hacerlo por DCA a 18 meses es “apostar” a que la Bolsa es bajista en esos 18 meses, puede salirle bien o no, dependerá de la suerte, aunque la mejor probabilidad está de parte del que lo meta de golpe. Ahora bien hace usted mil veces bien si es lo que se adapta más a su forma de pensar.

La probabilidad no es una certeza y se puede tener “la mala suerte” de entrar en un de los peores momentos.Entrar en varias veces(tres o cuatro trimestres) disminuye la volatilidad.

Yo creo es barajar la posibilidad que no la certeza de que puede bajar.

Yo en lo que si estoy muy de acuerdo con ambos, es en las aportaciones automáticas periódicas porque a la larga funciona como un martillo pilón a ojos cerrados(suba o baje la bolsa).

Desgraciadamente vivimos en un mundo probabilístico, sin certezas. Pero eso no quita que no sea la opción más indicada si lo que se quiere optimizar es el rendimiento a largo plazo.

Esto también es probabilístico. Si escoge primar la volatilidad sobre el rendimiento, esta será su opción, aunque también puede salir la otra cara de la moneda, claro.

Si es capaz de acertar con el market timing de forma consistente, le aseguro que hay formas mucho más rápidas y eficientes de enriquecerse que andar pensando en volatilidades y DCAs

Daría para un debate interesante y complejo. En el foro se ha hablado de market timing sobre todo en fondos y no en acciones. Por ejemplo aplicar el momentum como indica en su estrategia para el futuro fondo tras elegir el valor, también es una forma de market timing.

No sé si por alguna experiencia pasada fructífera si estoy con usted en lo de concentrar en pocas empresas y aplicar un mix momentum-fundamentales. Es decir elegir buenas empresas por fundamentales y pocas, luego operando se puede, creo yo, aplicando el momentum al mismo valor realizar dos o tres veces la incursión y salida de dicho valor(con toma de beneficios si es posible) un par o tres veces al año, es decir vender pr objetivos superado el +12-15% y esperar a la volatilidad o días malos para si vuelve a surgir ocasión.

Este año, hemos visto como un índice muy alcista(sp500) y por ende alguno de sus muy buenos valores(Facebook, BRK B, Alphabet, etc…) han caído cuando todo ha caido y luego han vuelto a recupear, lo que midiendo bien ha podido dar juego un par de veces ha hacer buenas operativas. Otros años la situación se ha dado en determinados valores dos o tres veces, por ejemplo en Febrero se tuvo a Amadeus(ahora recula y cede más de un 18% desde máximos) a muy buen precio y alguna otra etc…Quizás me haya ido por las ramas, hablo mirando por el retrovisor en base a lo visto y lo sufrido en las propias carnes otras veces, sin ir más lejos, en 2017 vendí Faes Farma por aburrimiento a pesar de que los fundamentales no se habían deteriorado(error, a veces hay que seguir sentado como siting bull) y luego se disapró. Ahora creo que la va a tocar descansar tras una remontadoa de 14 meses aproximadamente porque nada sube eternamente.

Si market timing es aplicar decisiones exclusivamente en base al precio, es cierto, algunos de mis modelos incluyen una parte de market timing.

No sabría decirle, pero yo personalmente me veo incapaz de hacerlo. El momentum que sigo yo no cambia tan rápido. Además es un sistema que me resulta particularmente incómodo y en el que no creo.

Ciertamente probabilidad no es certeza, pero si atendemos al rendimiento esperado, prefiero ponerme del lado del 64% de probabilidad que del 36% (ver más arriba), aunque suponga aguantar mayor volatilidad

También la barajo o tengo en cuenta. Lo que pasa es que ese 36% negativo quizás no me dejarría “dormir tranquilo” por una temporada. También por mi edad y situación, no es lo mismo tener 30 años que cincuenta ya que los objetivos cambian y de entrar mal mejor a los 30 o a los 20.

Es muy interesante este intercambio de opiniones, pero no sólo es importante que en las 64% de las veces obtiene mayor rentabilidad invertir todo de golpe el día que recibimos el dinero. También considero importante cuanto perderemos en las 36% de veces restante. He observado en esos pequeñas diferencias entre DCA0 y DCA5. Pero los años que se gana DCA0 la diferencia que le saca al DCA5 es mayor.

En los peores años para invertir de golpe la rentabilidad a 5 años fue del - 11%, y por ejemplo en el 2007 - 10%. Pero en los siguientes 5 años se obtiene entre el 60% y el 90%. Visto así, a 10 años no nos habríamos forrado pero tampoco nos habríamos arruinado por invertir de golpe en el 2007. Como siempre, lo verdaderamente importante es que no hayamos vendido cuando la bolsa ha bajado. Eso es lo más difícil de hacer: no vender y no hacer nada.

Visto los datos coincido con que lo más rentable es invertir todo de golpe y cuanto antes. Pero para tener en cuenta ese 36% de probabilidades voy a proponer una solución, pero por su puesto que daré más importancia a la inversión de golpe que al DCA5.

Supongamos que recibimos 100000. Entonces invertimos 64000 ese mismo día. Dentro de un año invertimos 10000. Dentro de dos años invertimos 10000. Dentro de tres años invertimos 8000 y dentro de cuatro años invertimos 8000.

Y si queremos hacer DCA, creo que sería adecuado (más rentable) que las aportaciones actuales sean mucho mayores que las del próximo año. Por ejemplo, cada año reduciendo las aportaciones a la mitad.

Con el ejemplo de los 100000 invertiría la mitad, es decir 50000 hoy de golpe, y la mitad de lo que queda en un DCA de un año. En este ejemplo serían 25000 entre 12 redondeamos a 2000. Aportamos desde este mes 2000 al mes durante 12 meses. Dentro de un año nos quedan 26000 sin invertir, pues invertimos 1000 al mes durante 12 meses, y el siguiente año 500 al mes durante 12 meses. y el siguiente año 250 al mes durante 12 meses. En este punto nos quedarían 5000 por invertir y podríamos seguir con el DCA de 250 hasta que se acaben.

Copio esta explicación sobre las ventajas e inconvenientes de invertir de golpe o poco a poco. La he sacado del libro “El inversor tranquilo” de Juan B. Serrano.

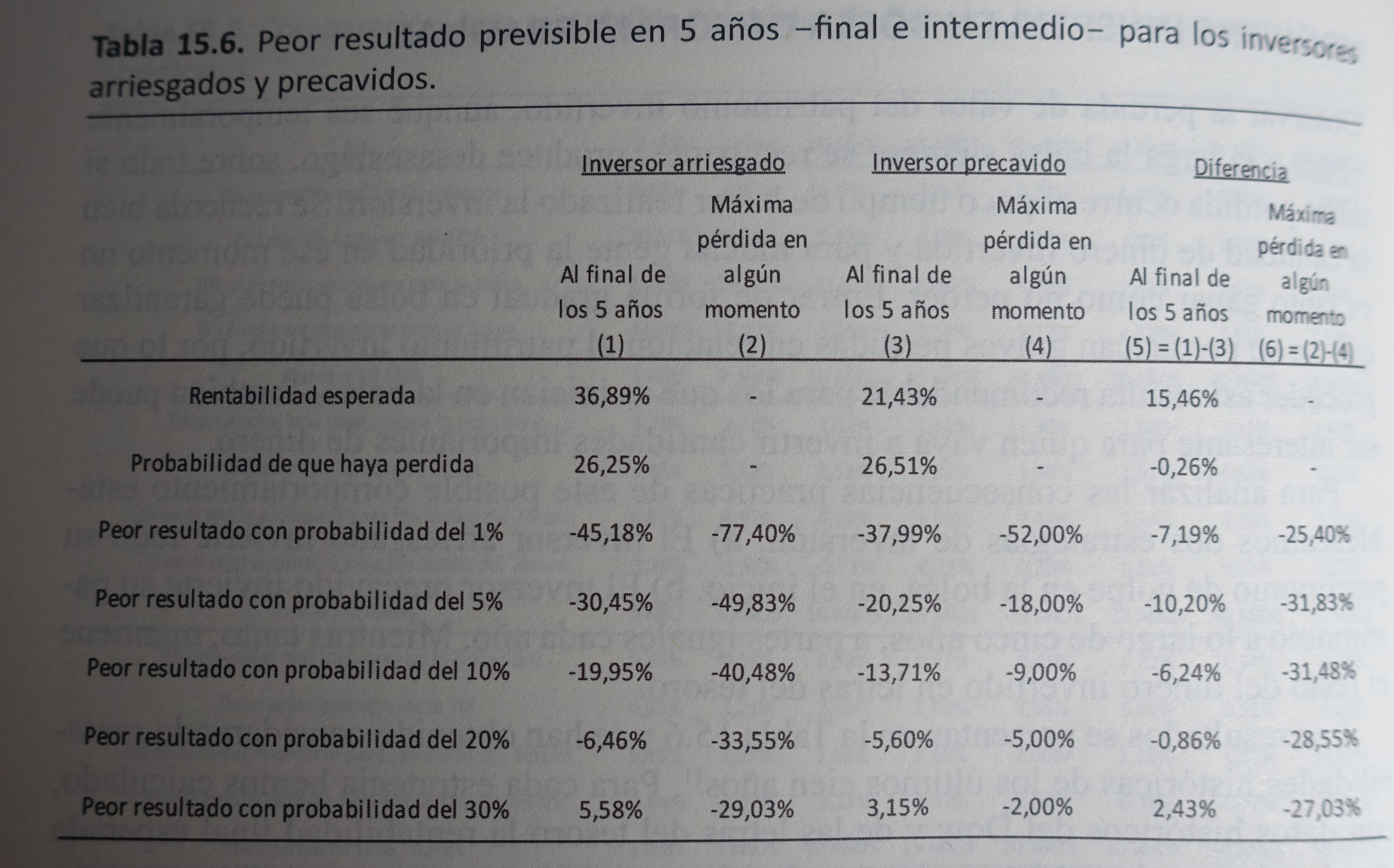

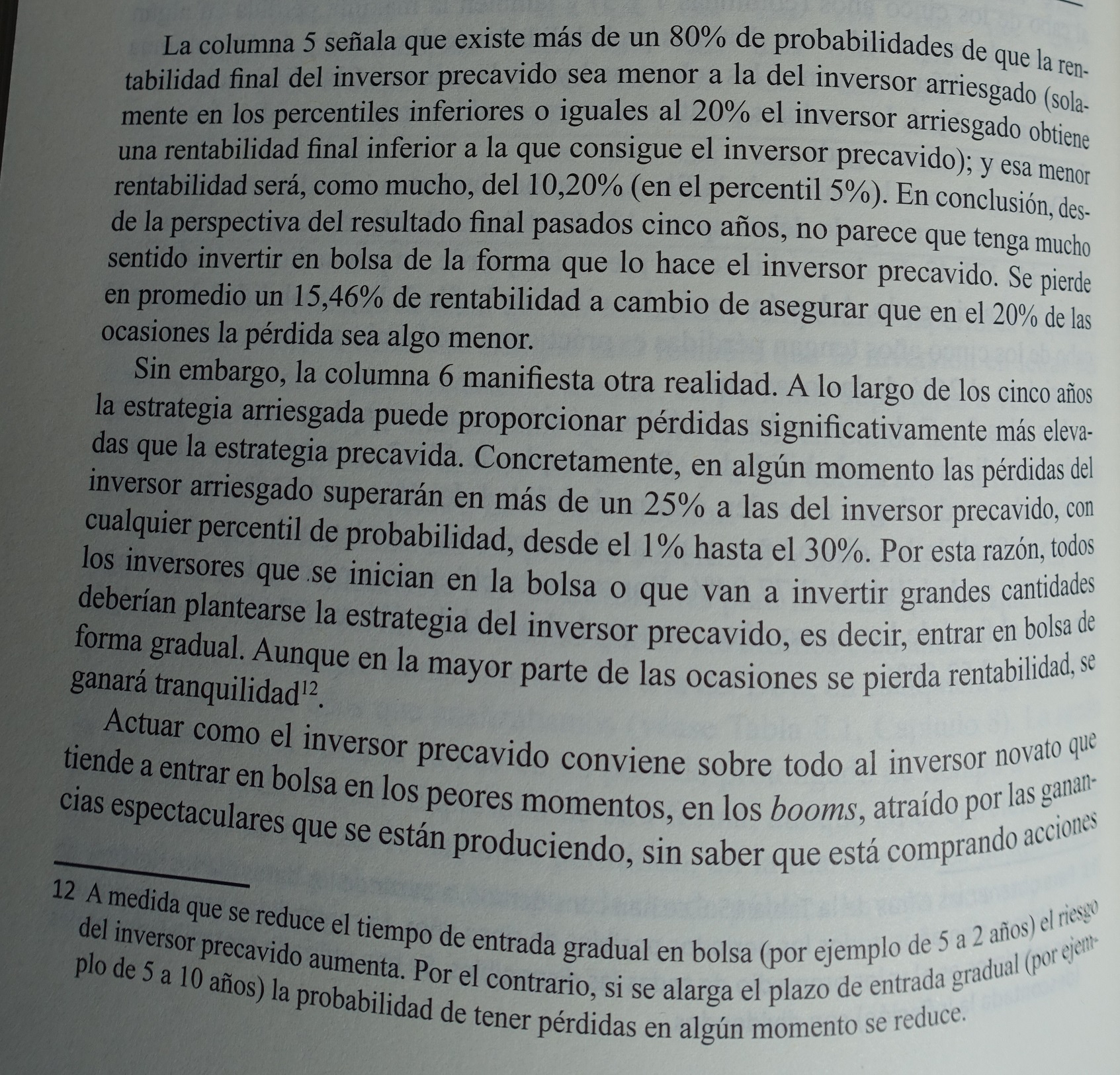

En este caso la comparación es entre invertir de golpe o hacerlo en cinco años (20% del capital inicial cada año).

Lo que es interesante es que el resultado es la media de los datos de los últimos 100 años del Indice Dow Jones, usando todos los periodos de 5 años posibles. La rentabilidad es real, sumando los dividendos y restando la inflación.

Muchas gracias por compartir esas capturas, y muy de acuerdo con las conclusiones del autor.

Añadiría a la conclusión final de la conveniencia de invertir poco a poco a otros colectivos además de los novatos como los muy prudentes, los asustones, los que gustan de la regularidad, los que no gustan de los extremos, los nerviosos, los que son incapaces de aislarse del ruido, los jugones, los impulsivos, los desconfiados, los catastrofistas, los descreídos,… y en general, todos aquellos que se sientan mejor haciéndolo así.

Es un libro académico, en el mal sentido de la palabra: mucha matemática, muchas letras griegas y mucha derivada. Por poner un ejemplo, hay un capítulo llamado “comportamiento histórico de la fórmula de Black-Holes”.

Buena parte del libro aprovecha los datos de los últimos 100 años del Dow, de las letras del Tesoro y bonos USA y también algo del Ibex35 para sacar conclusiones sobre los siguientes temas:

Rentabilidad y volatilidad históricas

Teoría moderna de carteras

Contrastación del movimiento aleatorio de las acciones

Beneficios de diversificar

Inversión apalancada

Opciones

Comisiones e impuestos

El azar en la Bolsa

No es un libro para el que está empezando y curiosamente tampoco le enseñará mucho al que lleve tiempo formándose porque las conclusiones que obtiene ya son conocidas para el inversor con experiencia. Lo que sí es cierto es que saca toda la información estadística posible a los datos del Dow, es más un libro de consulta que otra cosa. Comparándolo con los libros de Bogle y los cuatro pilares de la inversión de Berstein no aporta mucho nuevo.

Yo le doy el aprobado porque me ha servido para refrescar conceptos que ya tenía olvidados, pero entiendo que es un libro que a muchos no les gustará.

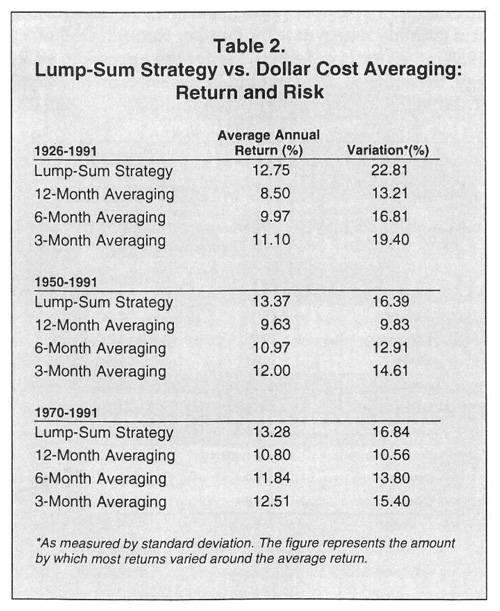

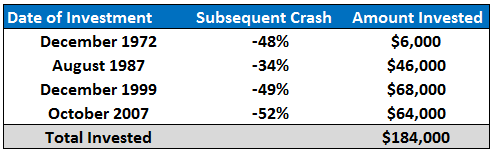

Otro estudio, un poco antiguo (1993), que confirma la tesis que la opción más rentable es invertir de golpe (comparada con aportaciones Mensuales. Trimestrales o Semestrales)

No estoy para nada de acuerdo con esto, me parece muy engañosa esta tabla, muy muy falsa porque todo dependerá del momento, y los puntos de partida que coge son indignantes. Solo le ha faltado coger 1987, 2001 y 2009… Espero que nadie se lo tome en serio así como están las cosas. Menuda jeta coger como punto de meterlo todo 1926, 1950 y 1970, y espaciar la inversión a solo meterlo todo de golpe, a 3, a 6 y a 12 meses, solo… Mucho cuidado