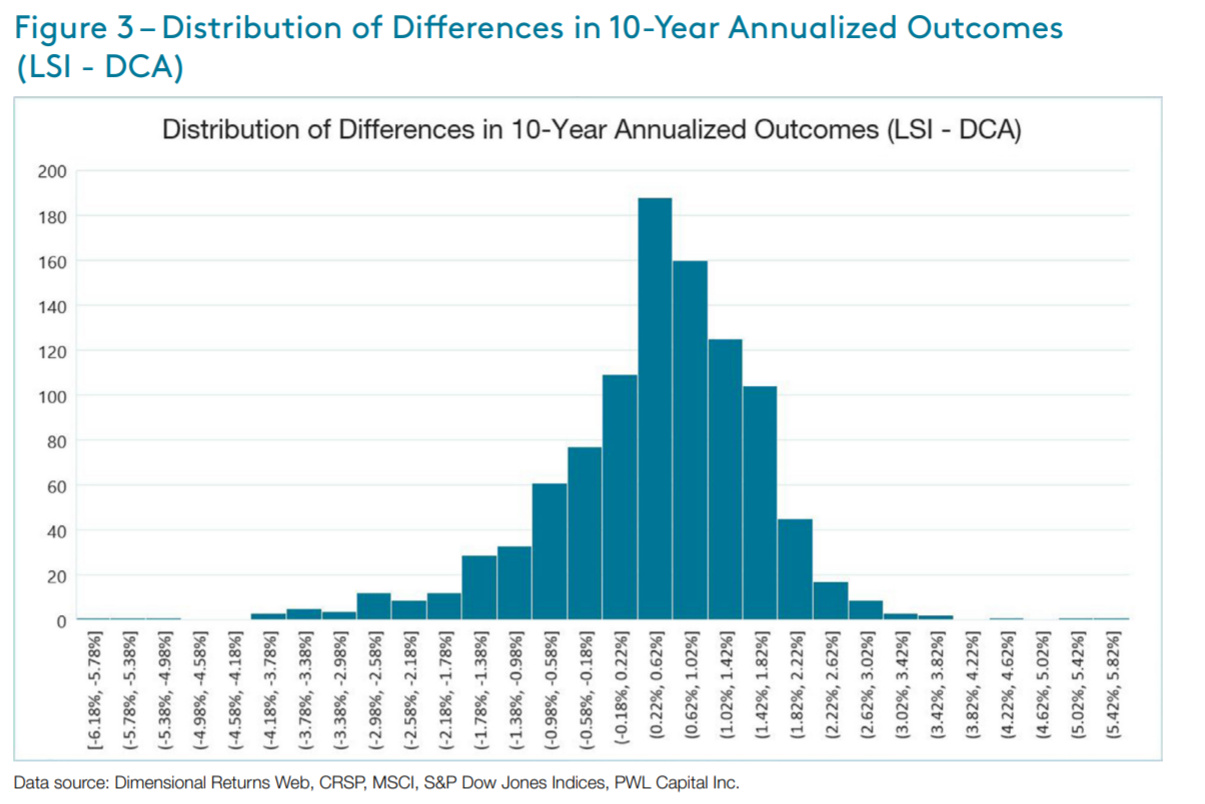

Independientemente del tema psicológico siempre presente en la inversión, tenía pendiente encontrar un estudio a raiz de una conversación con @Cygnus donde no solamente se mostrasen las probabilidades de batir el método DCA mediante el Lump Sum, si no que también mostrase claramente qué diferencias en rentabilidad podrían existir entre ámbos métodos. En el siguiente estudio asumen un DCA de 12 meses donde van comprando acciones. Me ha parecido bastante interesante por que contempla desde varias perspectivas los resultados.

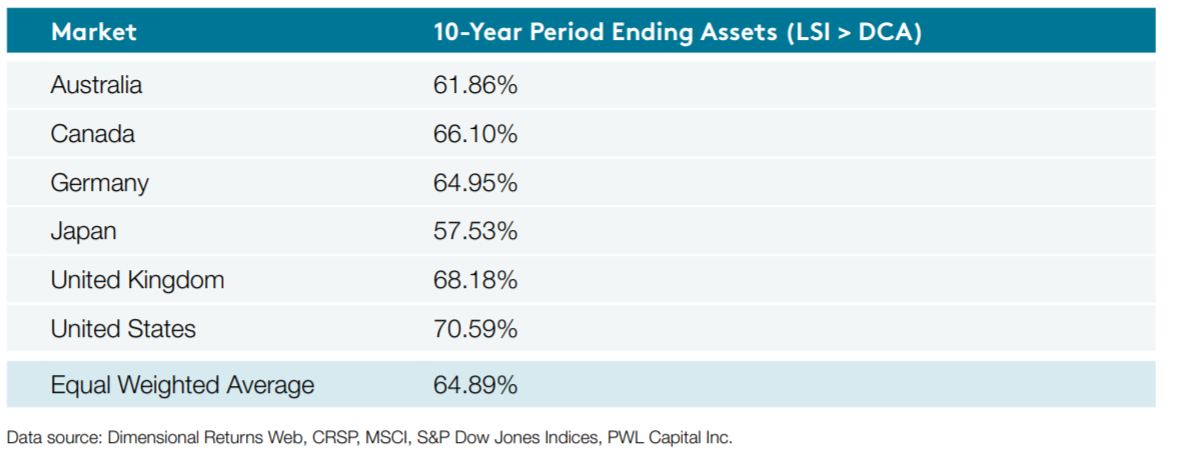

Resultados con medias históricas:

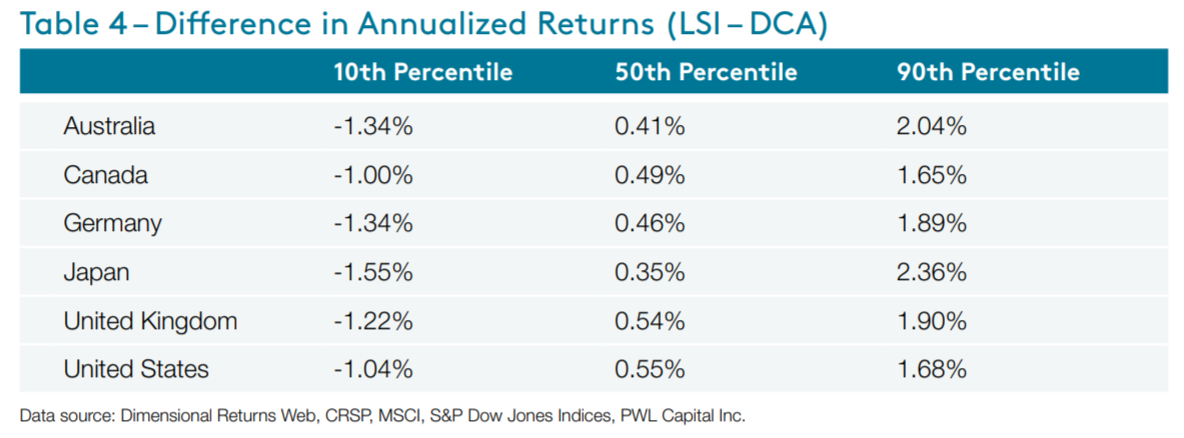

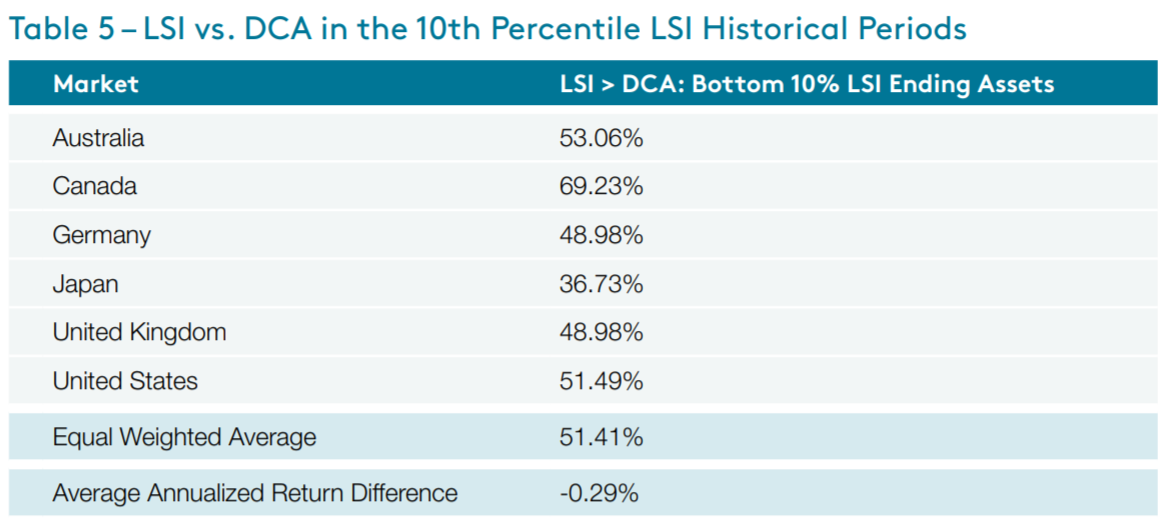

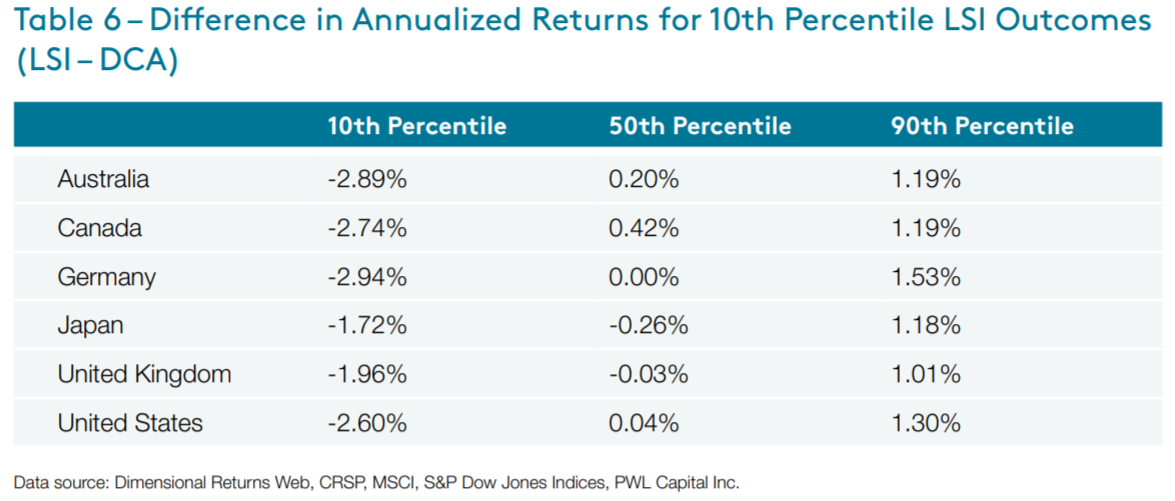

¿Pero qué ocurriría en los extremos ? Escojamos el 10% de los peores casos de LS:

Aquí observamos como hay países como Japón o Reino unido donde el DCA bate al LS y la estadística se invierte.

Recuerden, los percentiles de esta tabla son sobre el 10% de los peores casos de LS, no sobre el total. Pero estos casos son los que coinciden con las mejores épocas de DCA y no son los peores en términos absolutos.

Adjunto el estudio donde se pueden analizar también los casos en mercados bajistas y mercados alcistas para aquellos que se planteen hacer market timing con una estrategia u otra dependiendo de las valoraciones iniciales.

Dollar-Cost-Averaging-vs-Lump-Sum-Investing.pdf (1,2 MB)

¿Qué conclusiones sacan ustedes? ¿Les parecen significativas las diferencias de rendimiento entre ambos métodos?

Personalmente pienso que:

- Hacer market timing para elegir un método u otro no tiene mucho sentido ( qué sorpresa )

- Las diferencias de rendimiento entre estrategias no son grandes de media, y cuando las llevamos al extremo negativo del LS, sobre todo vienen marcadas por épocas afortunadas del DCA y no tanto por una época muy negativa del LS.

- El DCA sí parece mitigar los resultados negativos respecto a LS en algunos escenarios pero no en otros.

- Salvo por el tema psicológico el método LS es superior al DCA

Yo personalmente seguiría haciendo lo que hice, un % en LS inicial mayor del 50% y el resto en DCA dentro de 12-18 meses máximo. Me gusta intentar evitar la mala suerte al máximo aunque así también evite la buena suerte.