Voy a dar una lista de consultoras TI que cotizan en el antiguo MAB ahora llamado “BME Growth”, que parece que están haciendo las cosas bien.

Todas ellas tienen una actividad alta de M&A y, como consecuencia, pues tienen sus riesgos derivados de ello.

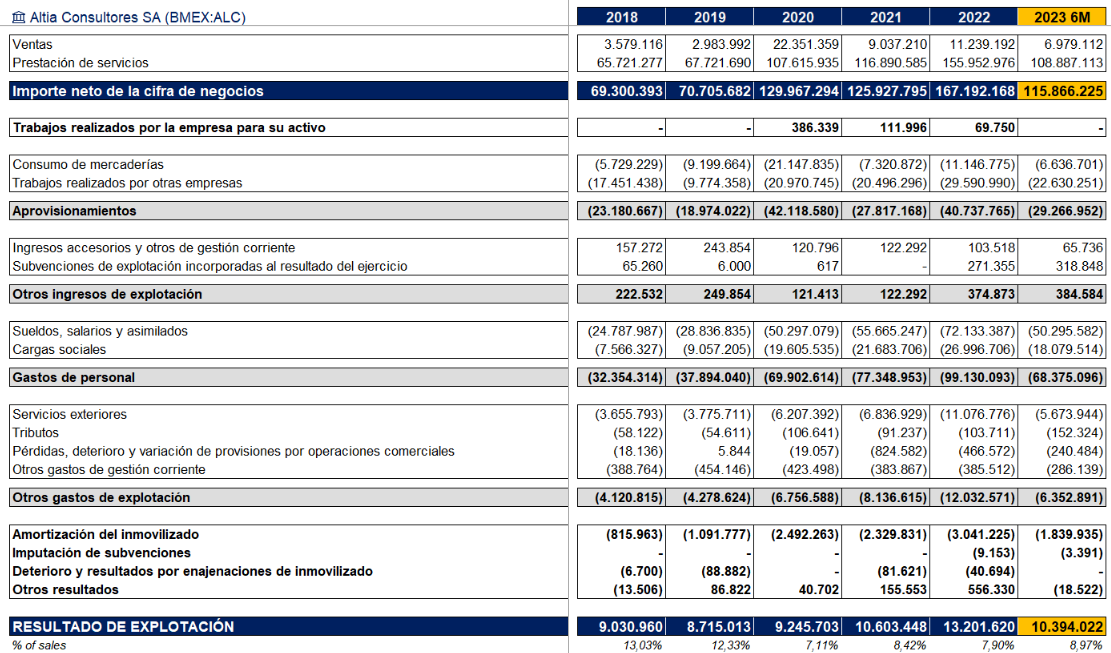

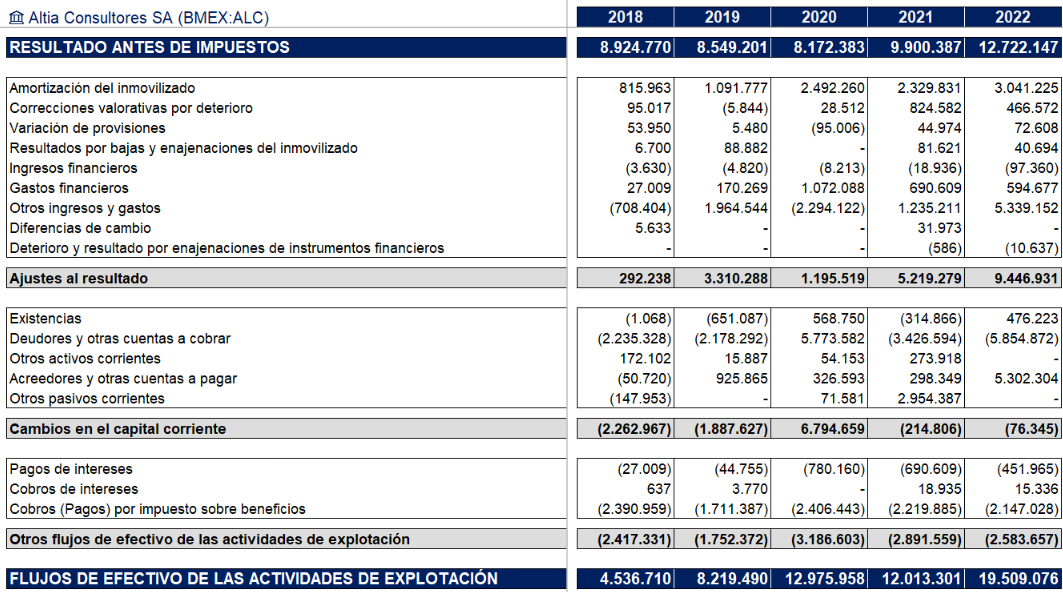

-Altia:

Capitalización de 300 millones, free float aceptable y poca deuda.

Este año la gente ha comenzado a hablar de ella por el subidón que se ha pegado que, desde mi punto de vista, ha hecho que esté ya a un precio justo.

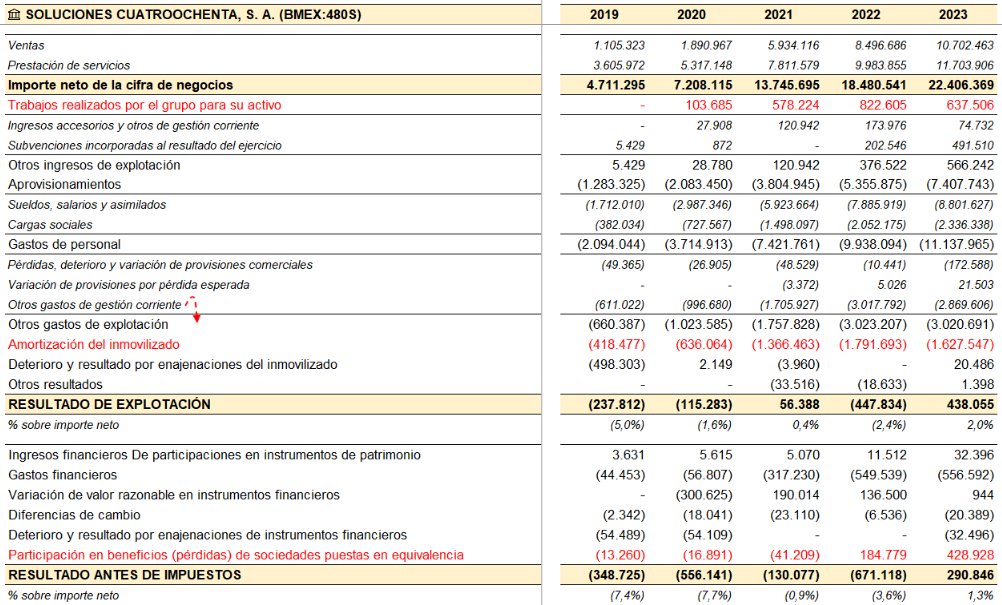

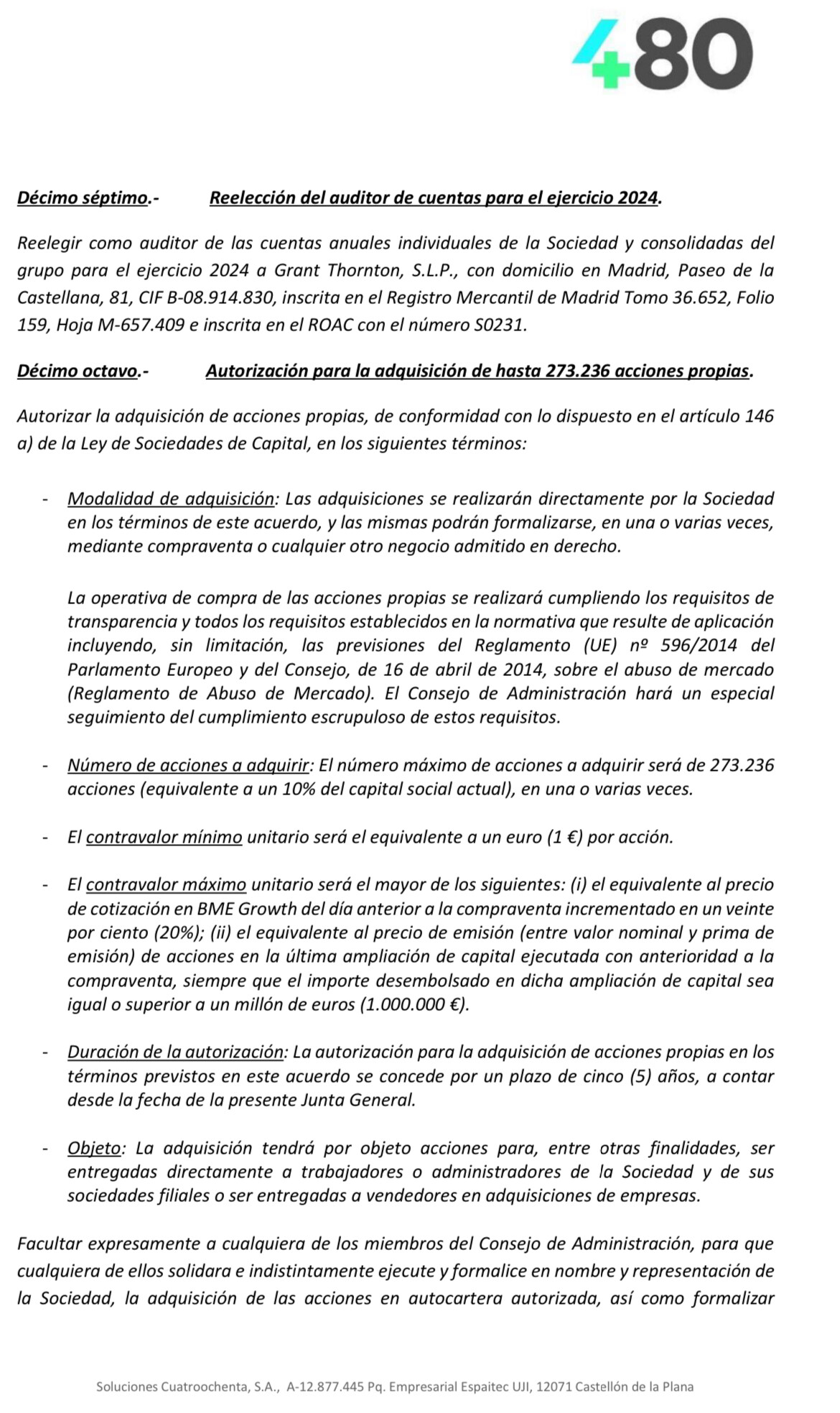

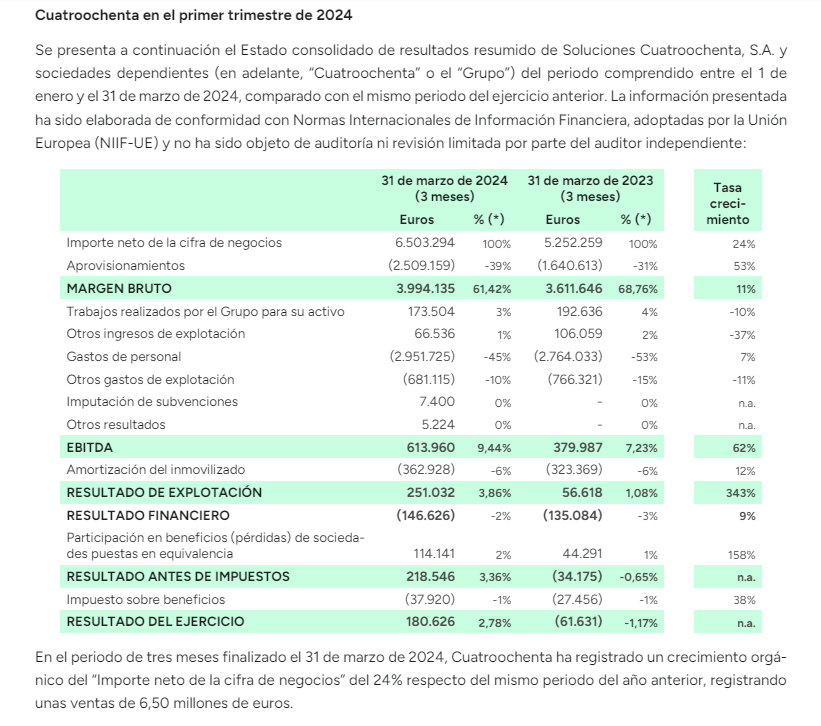

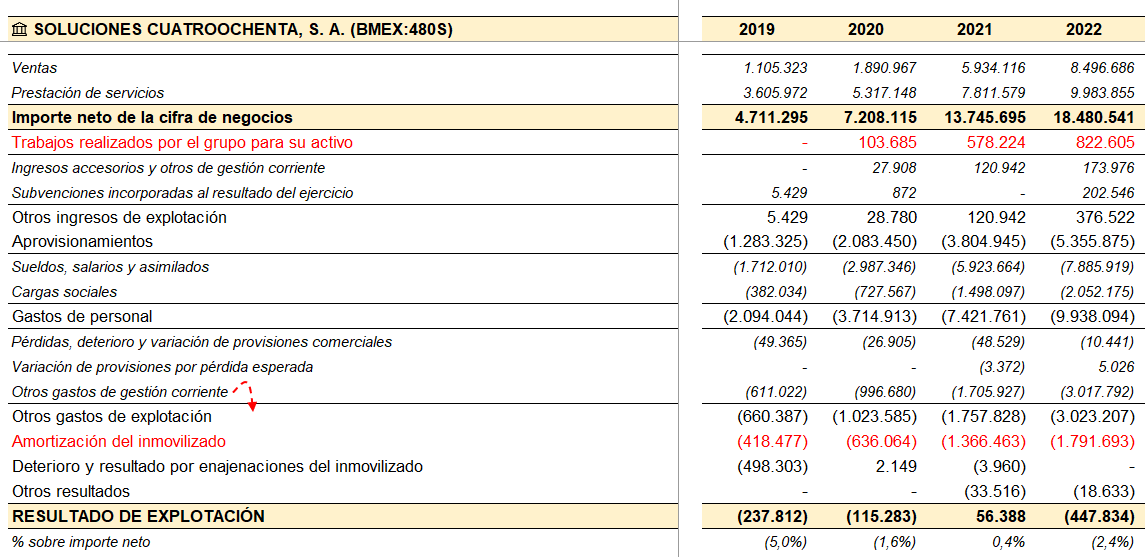

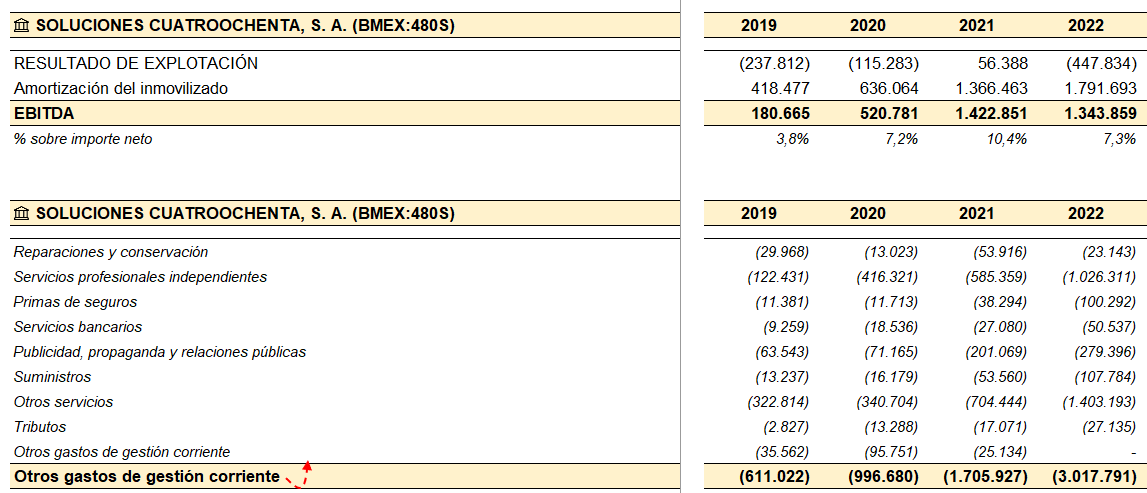

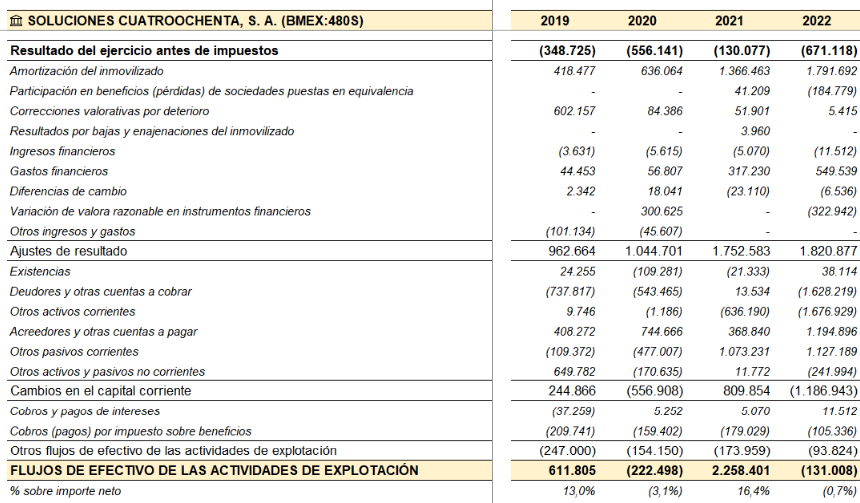

-Cuatroochenta:

Mucha amortización de intangibles ocultan el beneficio, a la vez que se “maquilla” por otro lado con las activaciones de inmovilizado.

Tiene un valor oculto en sociedades que no consolida por no tener la posición de control.

Salió a una valoración desorbitada y encima luego, al estar de moda las empresas de ciber, se pegó un arreón tremendo. Ahora se ha quedado a una valoración aceptable, con el problema de la liquidez (sí tiene free float).

Ahora capitaliza menos de 20 millones.

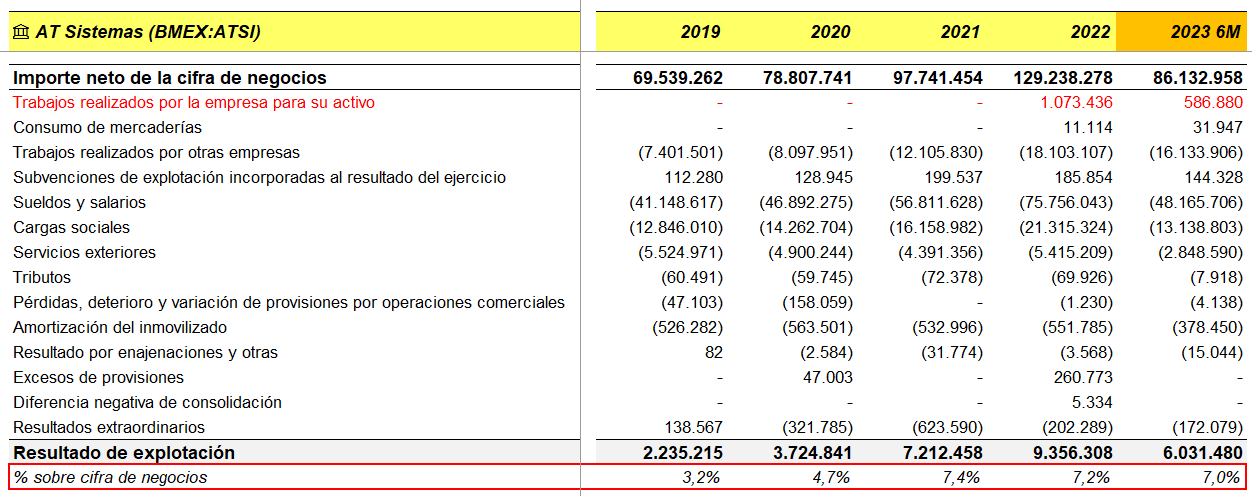

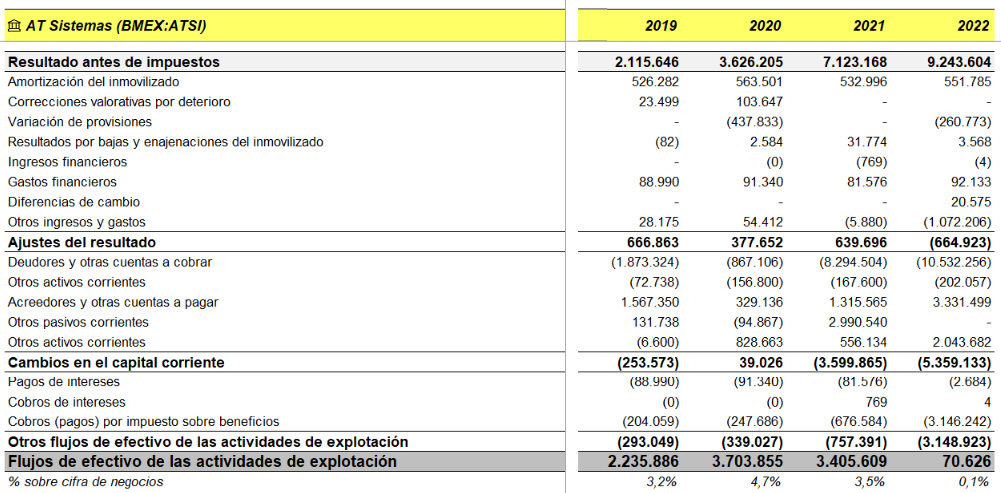

-AT Sistemas (ahora Knowmad Mood):

Salió a una valoración alta y se fue también a las nubes y ahora a una valoración “fair value” a mi juicio.

Capitalización de 163 millones, tiene un free float muy pequeño y liquidez prácticamente nula.

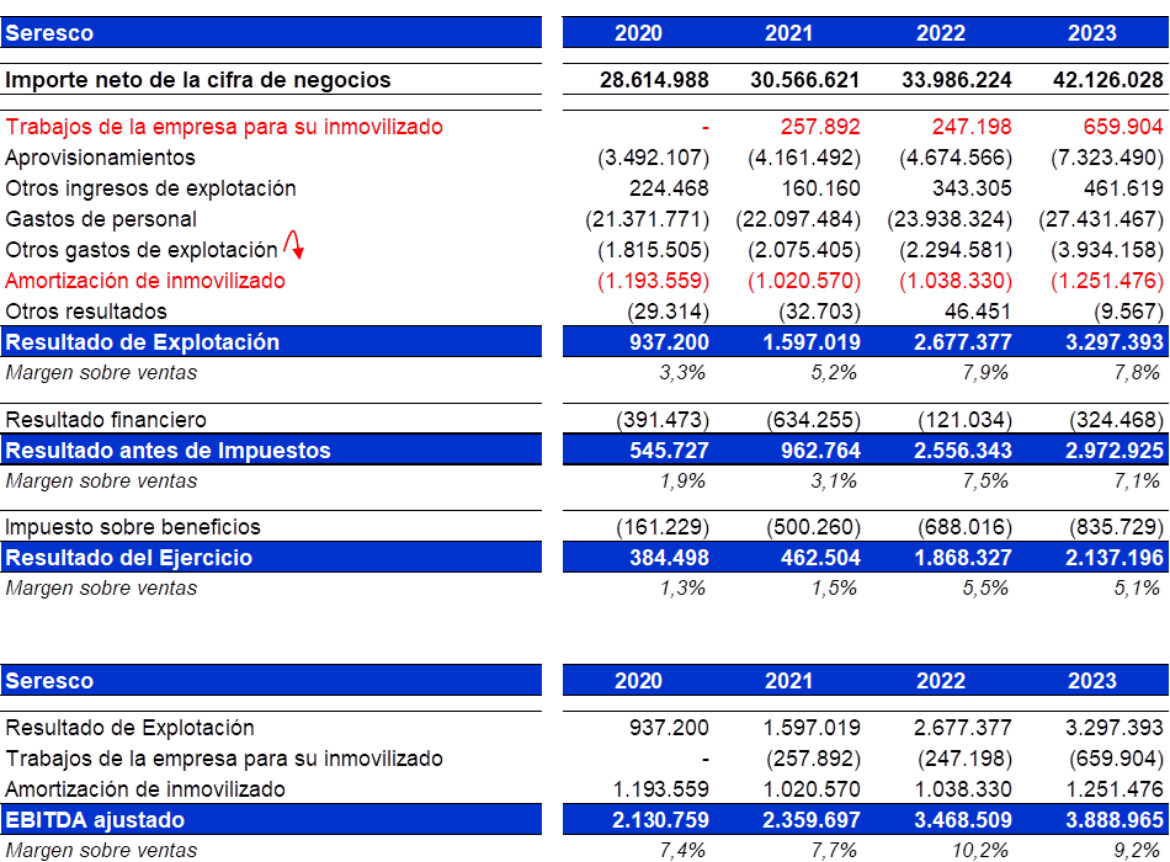

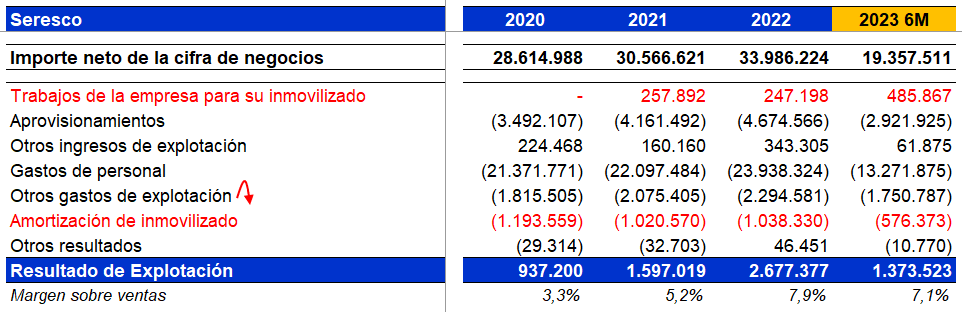

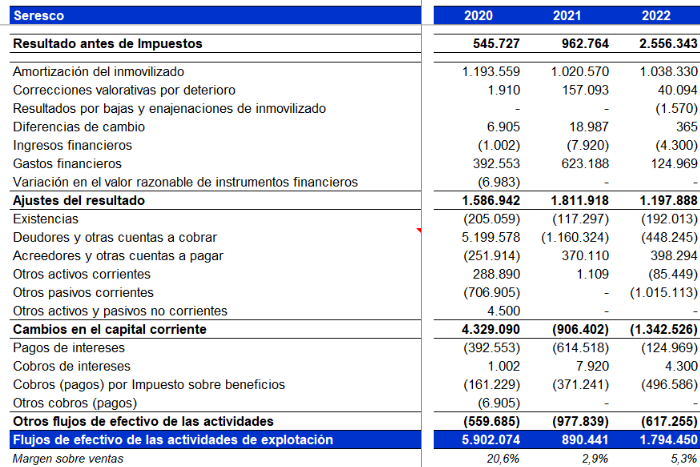

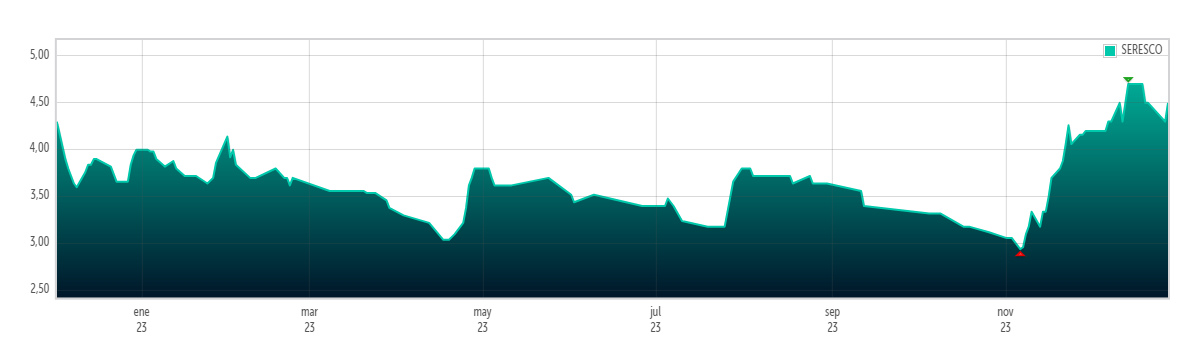

-Seresco:

Salió algo carilla considerando lo pequeña que es y el riesgo que conlleva, la llevó el mercado al infierno y ahora rápidamente ha vuelto a subir.

Capitalización de 43 millones.

También es muy poco líquida y con un free float inexistente.

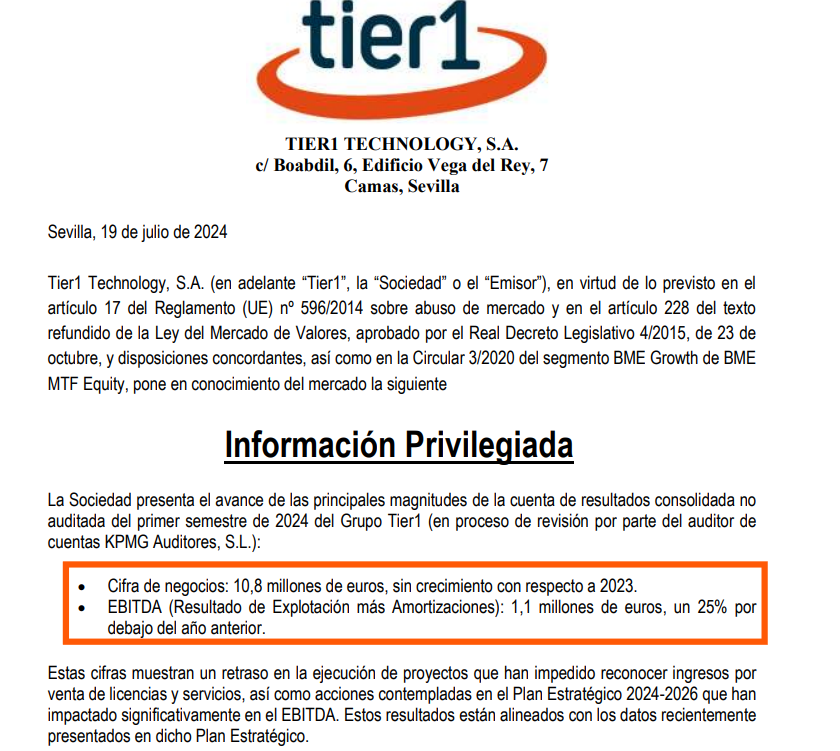

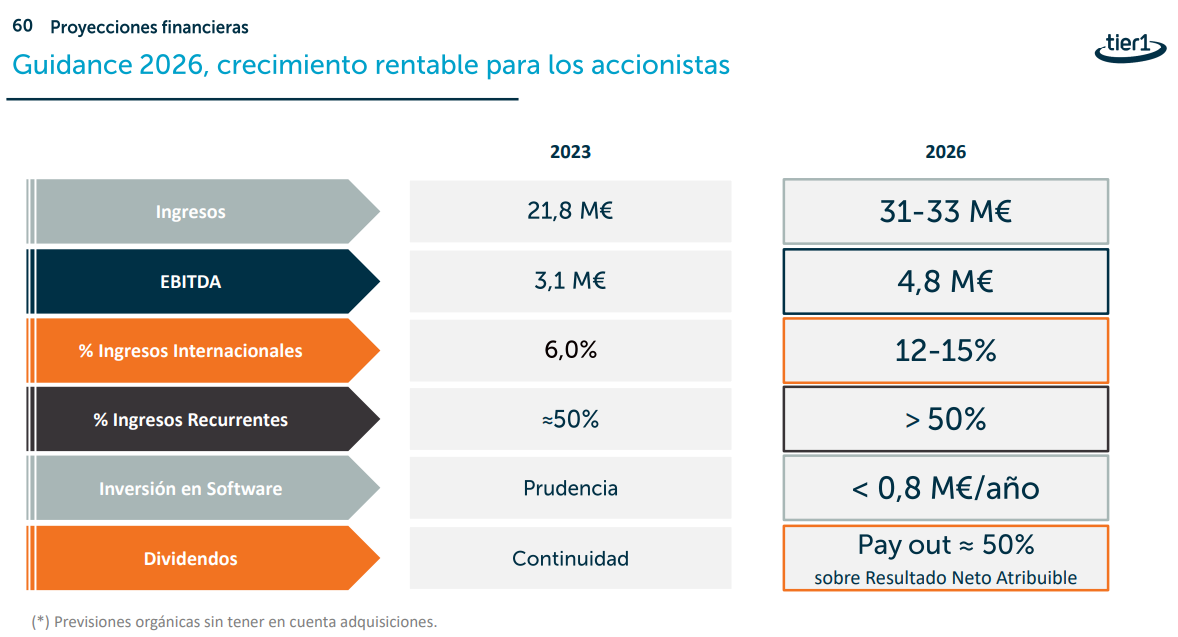

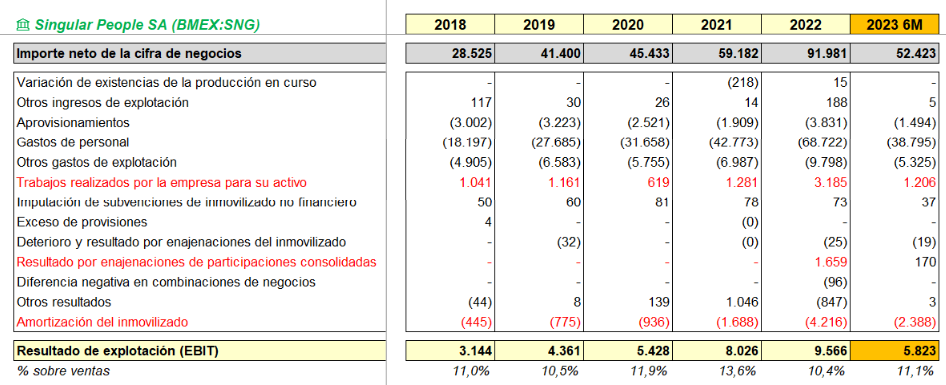

Luego están también Izertis por ejemplo, pero me cuesta mucho seguir lo que está haciendo con tanta adquisición y cambios de criterios contables y, una que ya hemos hablado de ella porque vino el CEO a +D a contarnos su historia, que es Sngular

Comentarles -puesto que me parecería feo no decirlo-, que tengo pequeñas posiciones en las siguientes:

Nota importante: las 3 me parecen apuestas muy arriesgadas, no tienen a penas liquidez y, podríamos tener el riesgo de que las saquen fácilmente de cotizar por el poco free float que tienen.

El motivo por el que salieron a cotizar pienso que es por el intercambio de cromos en las adquisiciones, ir dando a empleados salario en acciones y, por su puesto, si ven alguna operación gorda acudir al mercado de capitales para obtener dinero vía AK.

El tema de transparencia para bancos (obtención de financiación) es también importante.