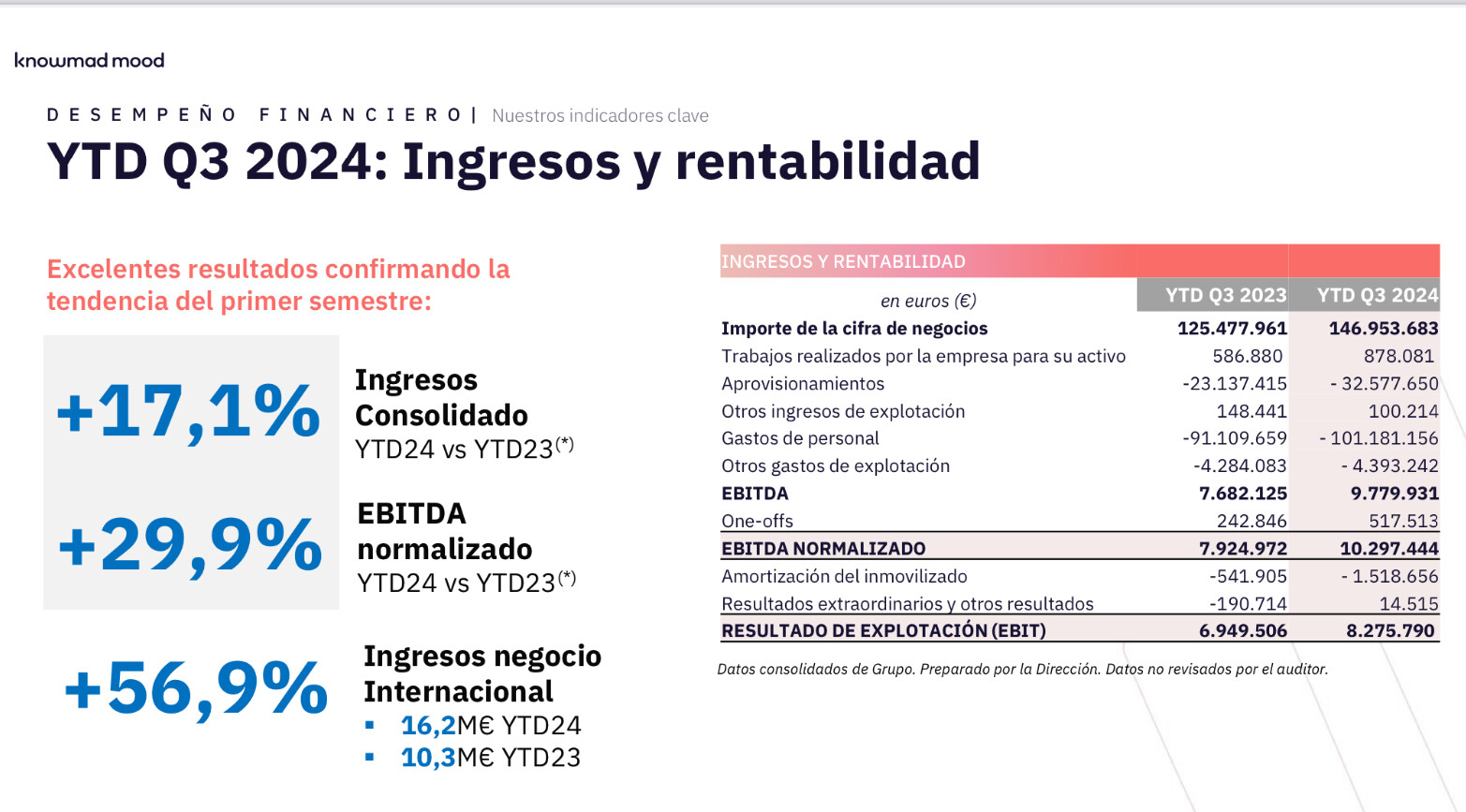

Pues tenemos 12 kilos más de ingresos en Knowmad:

https://www.bmegrowth.es/docs/documentos/InfPrivilegiada/2024/10/05691_InfPriv_20241010.pdf?EpqzLg!!

Pues tenemos 12 kilos más de ingresos en Knowmad:

https://www.bmegrowth.es/docs/documentos/InfPrivilegiada/2024/10/05691_InfPriv_20241010.pdf?EpqzLg!!

Pues parece que Izertis si no hace compras les cuesta mucho crecer de manera orgánica.

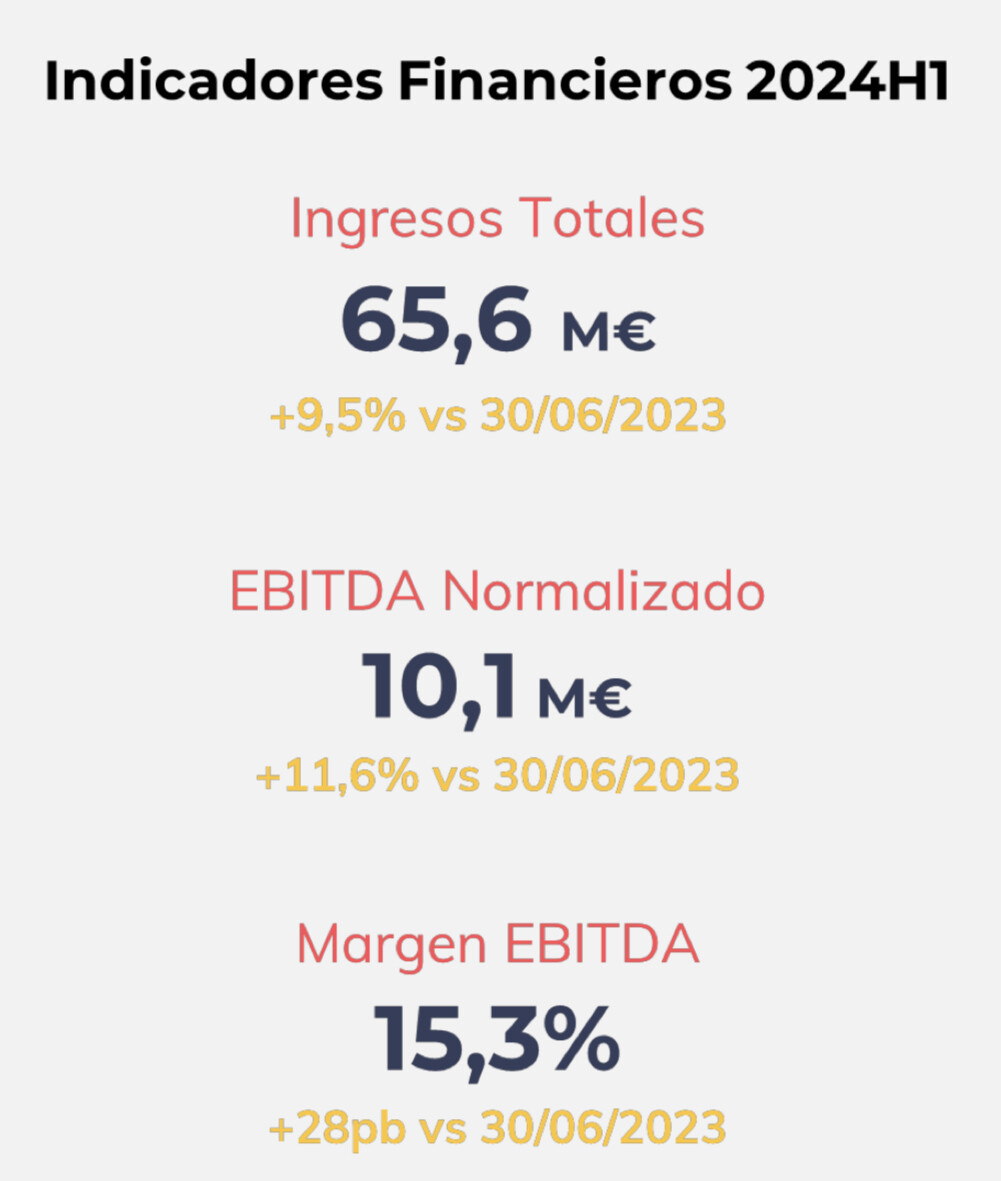

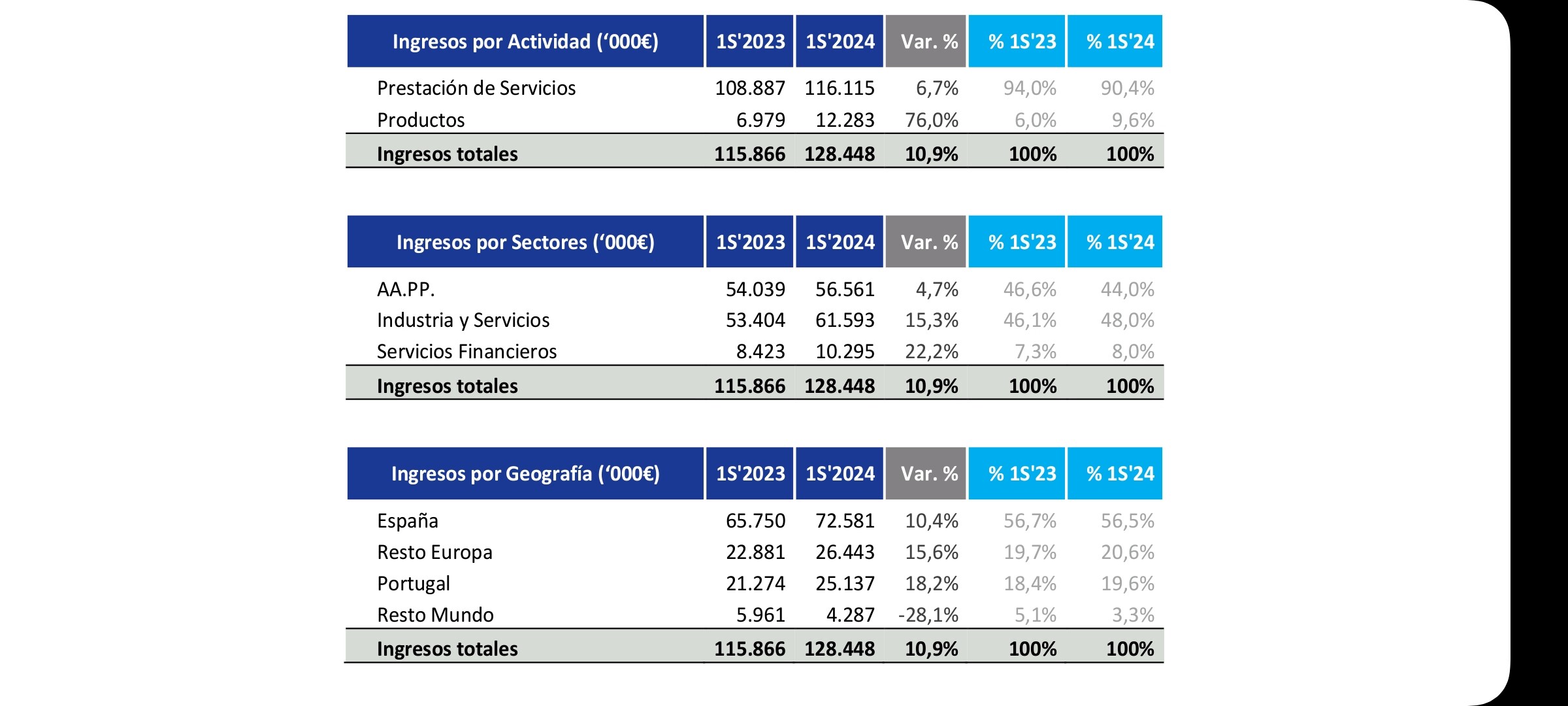

Recién salido el H1:

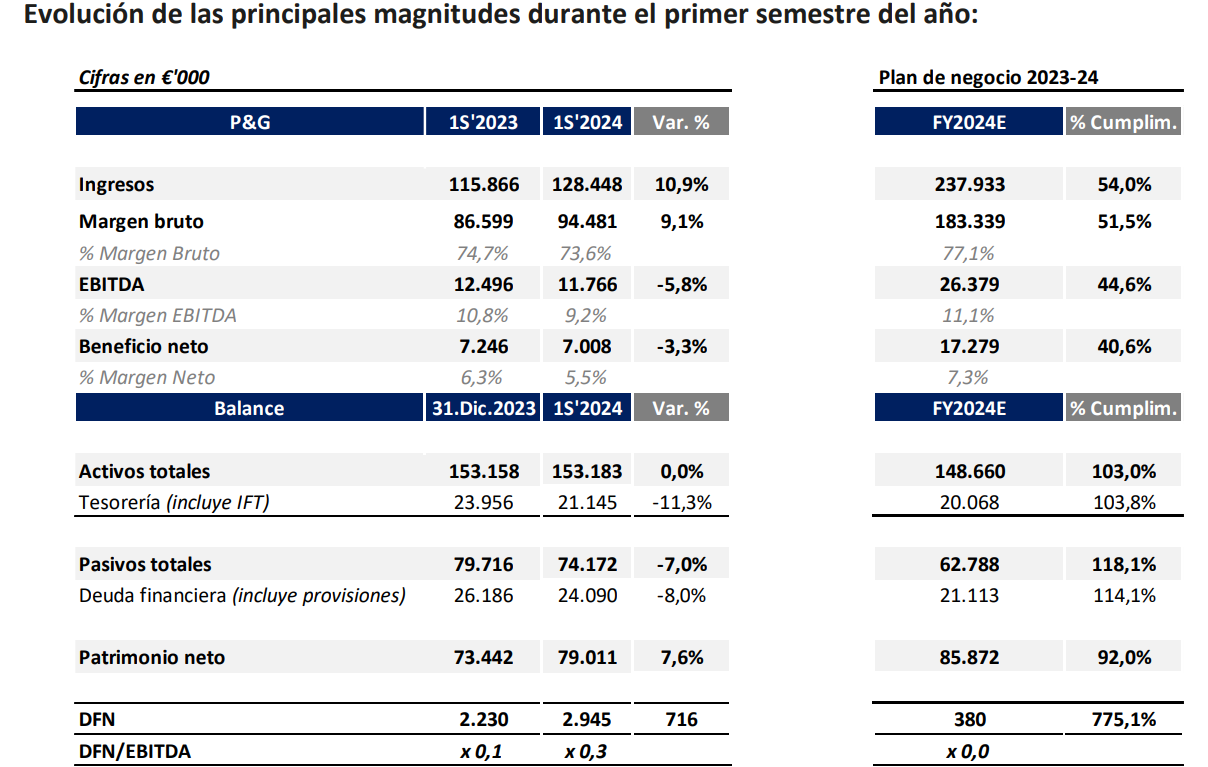

Los de Altia no han sido unos grandes resultados semestrales, pero no preocupantes, tras un gran año 2023.

Como ellos mismo dicen, esperan un segundo semestre mejor que dejará el año similar a 2023.

Cómo lo veo yo.

Tras las últimas compras, wairbut y bilbomastica en 2022, se encuentra haciendo la digestión, ya le pasó con Noesis.

Ha bajando su margen neto al 5,5%

este debería ir regresando en próximos semestres al 6,5/7% ( como estiman ellos en su plan de negocio)

Sigue abriendo oficinas ahora en Ámsterdam tiene ya 3.567 empleados

El coste de personal se lleva el 60,3% de los ingresos y subió un 13,2% respecto al periodo de 2023.

A parte de por los problemas que está habiendo para retener personal en el sector, que esta llevando a mas coste, ellos dicen que también se están preparando para el crecimiento futuro del grupo.

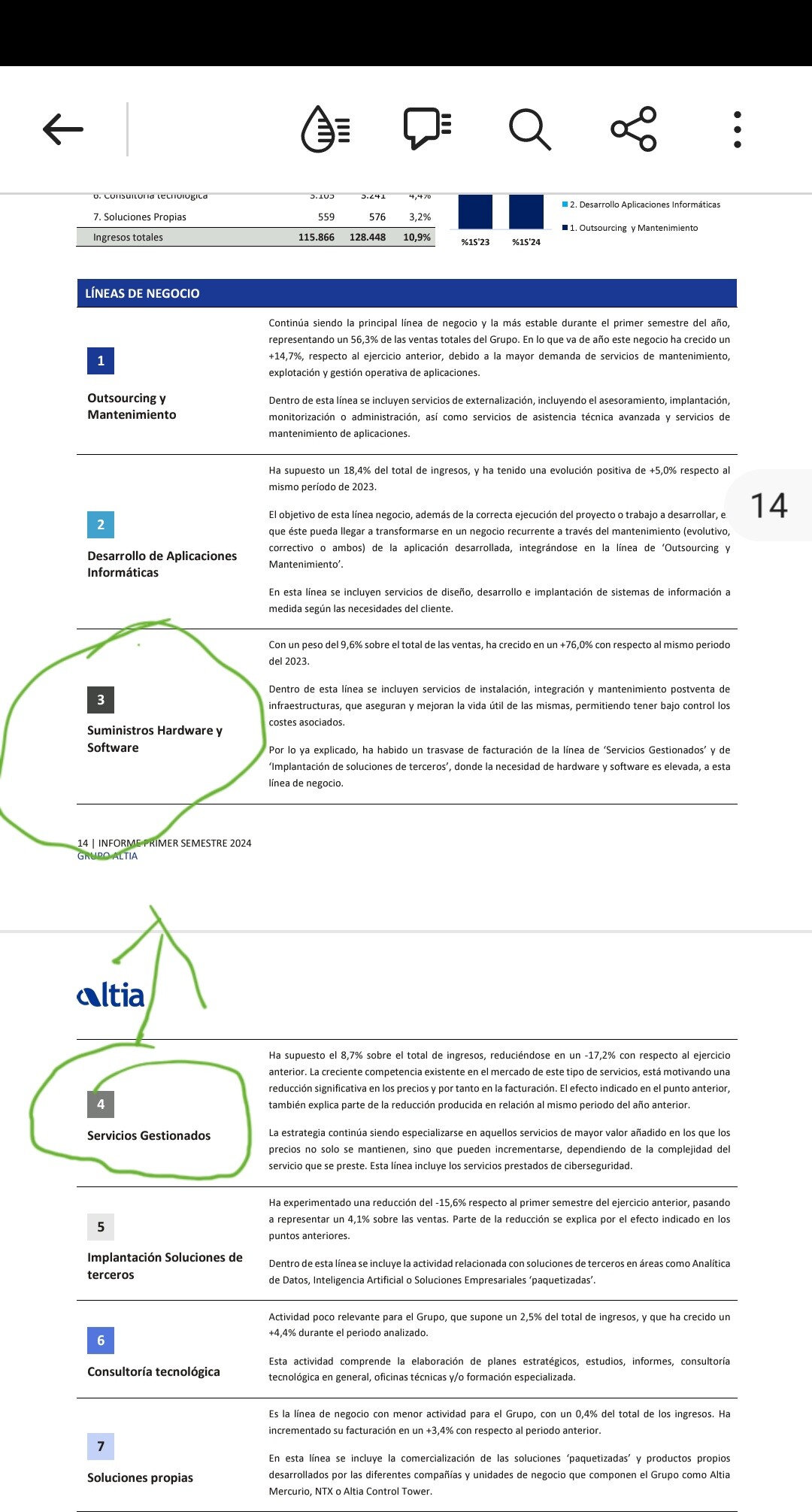

En las siguientes imágenes añado algun dato mas a la que puso @camacho113

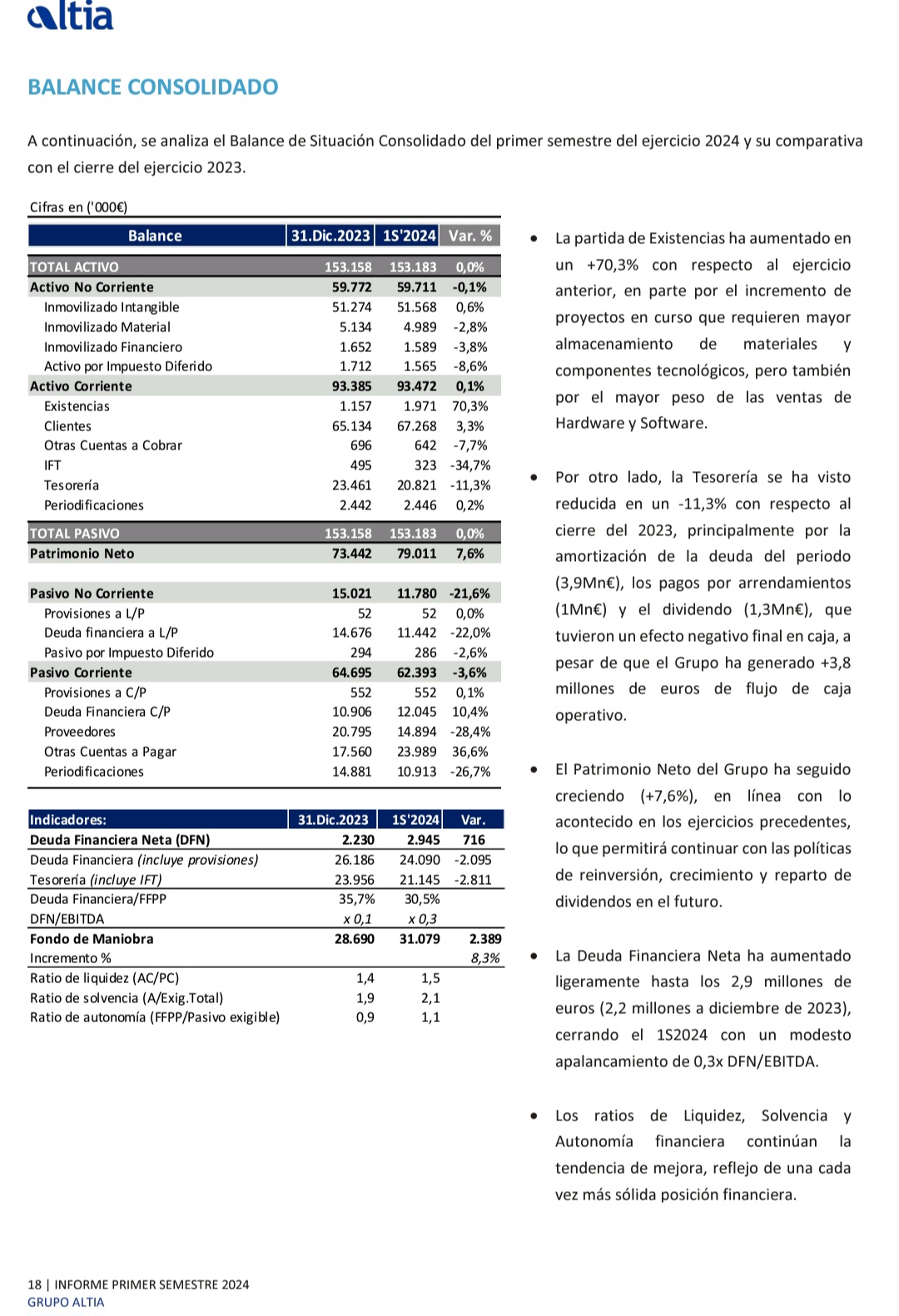

Mientras esperamos que logre mejorar el margen neto, la compañía seguirá mejorando su deuda neta y preparándose para nuevas compras, que no nos engañemos, el crecimiento inorgánico (bien digerido) es lo que está llevando principalmente a Altia al éxito.

Y sí, no ha sido un buen semestre, pero tampoco preocupante, mas bien de transición. Veremos…

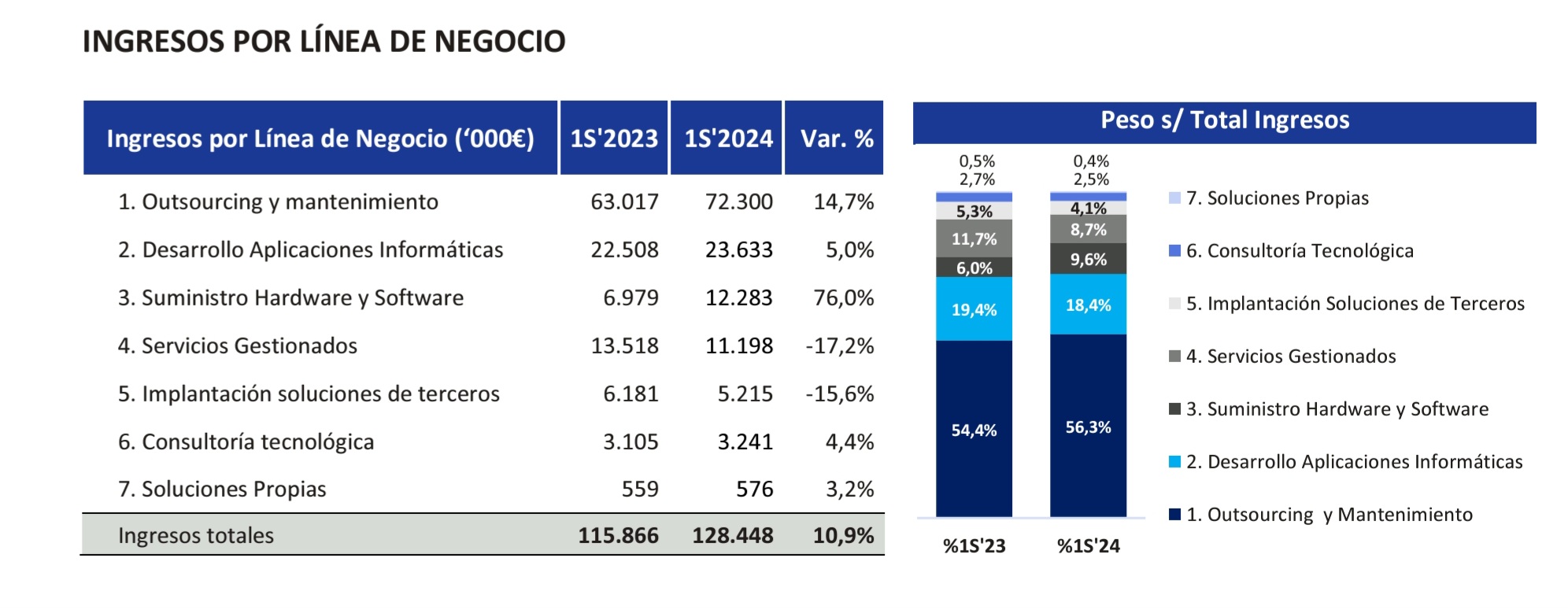

¿No le parece algo preocupante el descenso en servicios gestionados?

Al final es donde mayor margen hay y no en outsourcing…

Según comenta la compañia

A parte de la dura competencia en servicios gestionados comentan que han pasado parte al segmento de suministro de hadware y software.

Supongo que habrá que ver en proximos semestres si sigue cayendo y es verdad que gran parte fue por anotarselo a otra linea, o fue una maniobra para maquillar la caida.

Mi conocimiento en contabilidad no llega a nada comparado con el tuyo, pero bueno estas cosas ayudan y motivan a uno a seguir esforzándose y aprendiendo poco a poco

Para mí el mensaje es este:

La estrategia continúa siendo especializarse en aquellos servicios de mayor valor añadido en los que los precios no solo se mantienen, sino que pueden incrementarse, dependiendo de la complejidad del servicio que se preste. Esta línea incluye los servicios prestados de ciberseguridad

Están diciendo abiertamente que donde más pasta se gana les está costando e incluso están reduciendo su negocio ahí.

Sin duda.

Pues parece que este año está parándose un poco todo.

Aquí resultados de Singular, que repite los ingresos del semestre pasado:

Recién salido esta semana el informe de previsión de gasto en tecnología para el año que viene:

Gartner Forecasts Worldwide IT Spending to Grow 9.3% in 2025

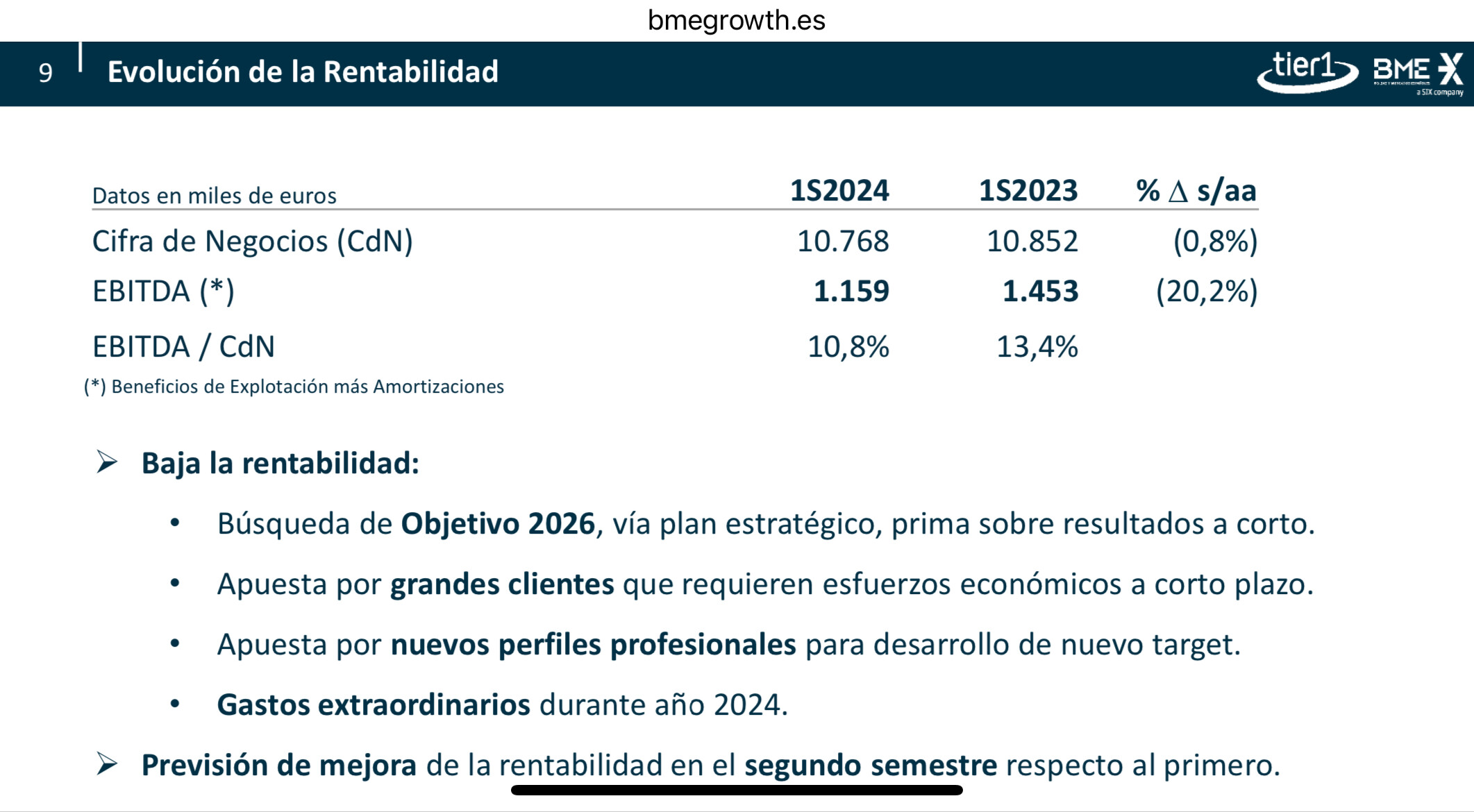

Tenemos OPA a 3€ por Tier1:

https://www.bmegrowth.es/docs/documentos/InfPrivilegiada/2024/11/05344_InfPriv_20241115.pdf?gXniLg!!

Podría decir que la metí tras decirlo, pero es falso jeje.

")

He encontrado muy interesante el enfoque de gestión de los RRHH del entrevistado, da gusto oír hablar a personas con esta forma de entender la gestión de RRHH.

La gestión de los RRHH es algo muy intangible, pero que se acaba reflejando en la cuenta de pérdidas y ganancias de la empresa para bien y para mal.

A modo de ejemplo, un mal clima laboral, algo muy intangible, genera baja productividad, alta rotación de personal, menor implicación del trabajador en la empresa, etc.

Un saludo para todos Ustedes.