En la pasada conferencia anual de Cobas (que tan bien nos ha resumido MAA) el gran FGP afirmó respecto a INSW que “Si se liquidara hoy el negocio, se obtendría prácticamente el doble de lo que capitaliza en bolsa”. Al parecer en la conferencia de AZValor se hicieron afirmaciones parecidas respecto a otra compañía “Tanker”. Creo que pese a tener fundamento y estar hechas de buena fé, ambas afirmaciones no se ajustan a la realidad.

Disclaimer:

No tengo ningún master en Tankers (Ni siquiera de la URJC), tampoco he leído ningún libro sobre la Teoría austriaca del ciclo, y seguro que estos gestores han dedicado muchísimas más horas que yo al estudio del sector. Así que es posible que esté equivocado.

“Tankers”

Dentro del Transporte Marítimo hay muchos sectores diferentes: Contenedores, Dry Bulk (transporte de materias primas), LNG (transporte de gas licuado), Etc.

Normalmente se entiende por Tankers a los buques de los tipos Aframax, Suezmax, Panamax y VLCC de 55.000 a 320.000 TPM.(No superpetroleros, ni Shuttle Tankers, Coastal Tankers Etc.) que se dedican al transporte de crudo o refinados. Tienen una vida útil de unos 15 años, aunque a veces se desballestan antes para vender la chatarra resultante.

Es un sector sin barreras de entrada, simplemente hay que tener la pasta (a partir de 40M$) y esperar los 2 años que tardan los astilleros en construir uno y entregarte las llaves. Si no se dispone de tanta liquidez o se tiene prisa, se puede acudir al mercado de segunda mano, en principio muy líquido .A partir de ahí el precio de los fletes (que cambia semanalmente) determinará si nos forramos o nos hundimos en la miseria.

¿Qué determina el precio de los fletes?

a) Demanda de transporte de crudo:

A mayor demanda de transporte, mejores precios. En este sentido las recientes limitaciones en la producción de la OPEC empujan las tarifas a la baja (menos petróleo que transportar). El precio del petróleo NO tiene obligatoriamente una incidencia directa en las tarifas.

b) Tamaño de la flota global:

Cuanto mayor es la flota, menores son los fletes (todo el mundo quiere que su tanker trabaje). Este es el único factor controlable, ya que es posible saber en todo momento el tamaño de la flota y los barcos que se botarán en los próximos años. Desgraciadamente la futura evolución de a) solo la sabe el de arriba.

Aquí no tiene sentido hacer Buy& Hold, es inevitable que cuando los fletes son altos la gente ponga más Tankers en su vida, lo cual acaba provocando que los fletes bajen y la gente maldiga el día que se le ocurrió comprar el dichoso Tanker que ahora solo le acarrea pérdidas.

Panorama actual:

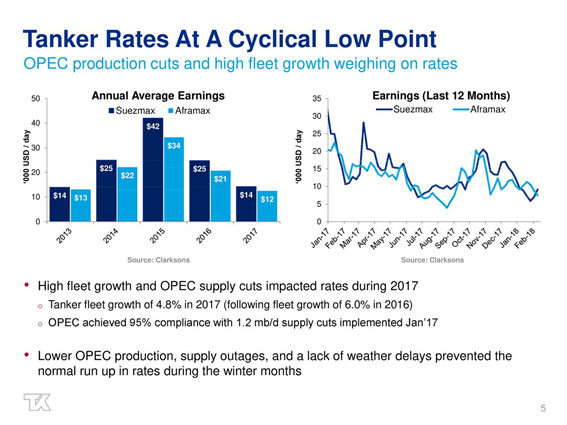

La cosa está mú mala. TODAS las compañías pierden dinero desde 2016 para desespero de los accionistas, que no paran de ver como para cubrir las pérdidas sus compañías amplían capital, emiten deuda, venden barcos, se fusionan o combinan varias modalidades con el consiguiente desplome de las cotizaciones.

Los fletes están por los suelos. Estamos en la parte baja del ciclo

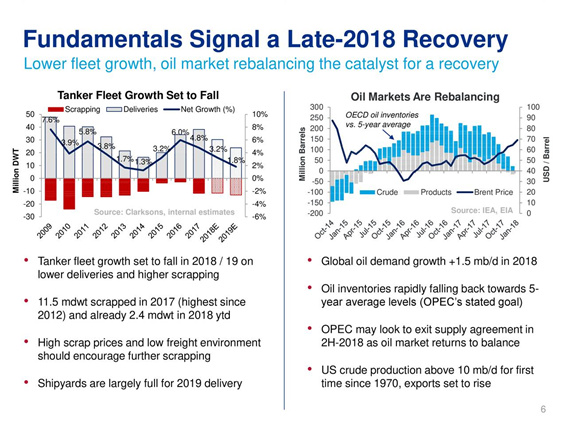

Como era de esperar a la que empezaron las perdidas (2016) las compañías pararon la compra de nuevos tankers, así la flota que creció un 6% en 2016 y un 4,8% en 2017 solo lo hará un 3,2% en 2018 y un 1,8 % en 2019, lo que unido a un mayor desguace de barcos viejos, tiene que ayudar a que los fletes mejoren

También hay indicios de que la demanda de crudo se está recuperando por lo que puede ser que hayamos tocado fondo y empiece la recuperación a partir de la segunda mitad del 2018

Digo puede, porque hace un año cuando empezó la fiebre Tanker y los inversores value comenzaron a comprar (incluido servidor) ya se decía lo mismo y la cosa ha seguido deteriorándose. El ciclo existe pero saber cuándo llega el pico y el cambio de tendencia no es nada fácil y cuanto más tarda en producirse más aumentan las probabilidades de quedarse en la cuneta.

Riesgos:

Cuando FGT afirma que INSW vale el doble si se liquida, lo hace con fundamento:

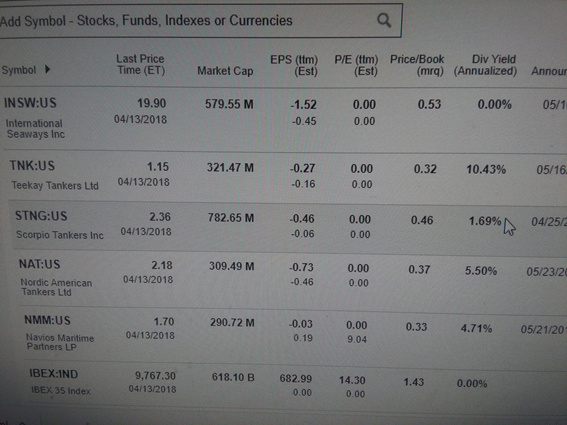

El Price/Book efectivamente es de 0,53. Sin embargo el de TNK (la apuesta de A.Guzman & me) es incluso menor 0,32. El de Scorpio Tankers (la de I.Martin) 0,46 otras compañías de Tankers como NAT o NMM tiene ratios similares 0,37 y 0,33.

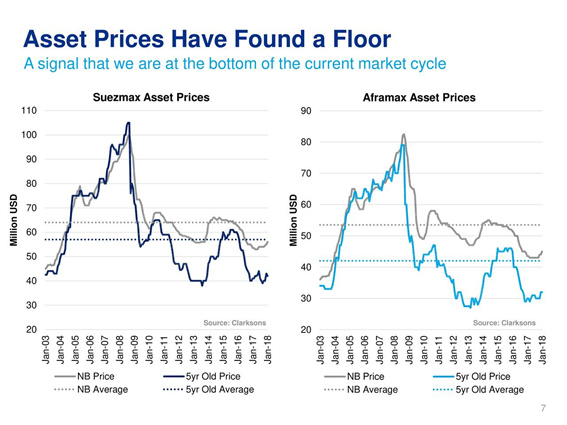

Ahora quiero que vean el precio de los Tankers de segunda mano que se encuentra en mínimos históricos

¿Observan la caída vertiginosa en 2008-2009?

Con todas las compañías con los balances muy justitos, si se produjera una caída importante de la demanda (¿recesión?) haría que el precio de los barcos cayese en picado y lo de” liquidar por el doble” habría que cambiarlo por “al fondo del mar con todo”.

No es un escenario probable, lo sé, pero tampoco imposible. Que TK se financie con deuda al 8% será por algo, digo yo.

6) Conclusión:

La inversión de FGP en INSW (y las del resto de inversores Value en Tankers) me parecen correctas (Yo estoy en TNK y TK). Creo que hay un porcentaje elevado de probabilidades de que si se tiene paciencia acaben dando unos rendimientos más que interesantes.

Ahora bien, de Win-Win nada. El riesgo (pequeño) está ahí. Los fletes acabarán subiendo, pero la única manera de asegurarse que lo hagan es contratar un submarino y torpedear a todo Tanker que se ponga a tiro.

Coincido totalmente con tu reflexión, casualmente estaba haciendo una reflexión muy similar en un grupo de whatsapp de inversiones. Creo que en algunos casos en los análisis se peca de una narrativa demasiado optimista sobre el ‘peor de los escenarios’ o se atribuyen múltiplos que serían los ‘racionales’ en ese escenario sin advertir del gran coste de oportunidad que se puede pagar por la posible obstinación de Mr Market en su valoración irracional.

Sobre el precio de los activos de este tipo de compañias, supongo que Paramés los ha calculado sobre una media normalizada del ciclo. Es evidente que en una situación de estrés profundo sobre esa misma tipología de activos, esperar cobrar ese precio es una quimera.

En Manías,pánicos y cracks , entre otras cuestiones, se debate como el valor de los activos, suele ser un argumento que se utiliza con frecuencia para justificar el incremento de riesgo en fases de incrementos fuertes del mismo. Mientras en fases de fuertes descensos suele actuar justo en sentido contrario. Y hay casos donde, en situaciones de pánico, sin cierta intervención de terceros, podría incluso llevar a la quiebra de empresas solventes.

Tal vez aquí juegue un papel importante la posible actuación del equipo directivo de turno de la empresa en cuestión. Vamos que a medida que se complique la situación, sepa ir conduciento la misma, sin la tentación de perjudicar más de la cuenta al accionista de turno e ir destruyendo valor para el mismo. Creo que en rankia en el hilo de Cobas, se comenta precisamente este aspecto, de la trayectoria más que dudosa , de ciertos directivos de estas empresas. Vamos que si el máximo responsable de una empresa de esta tipología es de la misma escuela que Ron, se te complica la cosa. Creo recordar que el book value de Popular unas semanas antes de quebrar era muy bueno.

Hablando de ratios, y a colación de un comentario de alguien sobre como el PER de una empresa era mucho mejor que el de hace un año o dos, a pesar de estar cotizando a un precio bastante superior, ojo con los negocios cíclicos y sus ratios que igual cuando parecen estar mejor es precisamente en fases donde ya llevan un buen trecho de subida y donde igual falta poco para que esa misma ciclicidad se empiece a volver en contra del accionista.

Personalmente estoy bastante tranquilo estando en estas compañías con Paramés y/o Guzmán. Me parece que estaría bastante nervioso con algún otro gestor que tuviese bastante menos claro que no tendrá tentaciones de estirar el chicle más de la cuenta. Porque luego hay que saber salir, y es mejor pecar de salir bastante antes que termine la parte buena del ciclo, que pretender sostener valoraciones que igual parecen lógicas en esos momentos pero que lo son bastante menos teniendo en cuenta el ciclo completo.

Un aspecto que no he tratado en mi articulo es la baja calidad de los equipos directivos . Hay algunas asignaciones de capital esperpénticas, como repartir dividendo y a los pocos dias ampliar capital (¿de qué me suena?). Por eso creo que TOO es una magnífica inversión (pese a no ser estrictamente un Tanker) ya que ofrece la garantia de saber que detrás hay alguien con dos dedos de frente (BBU).

A mi también me da tranquildad que A.Guzman diga que con las cíclicas “Se ha equivocado una vez o ninguna” o ver la convicción de FGP. Pero esto no es Cartesio, la rentabilidad puede ser muy superior pero la posibilidad de perder el capital es real. (Yo de momento -45% en TNK)

Es lo bonito de este mundo que se puede defender una idea y la contraria. a mi de momento me va la marcha, pero entiendo a quién prefiere minimizar el riesgo a cargo de una menor rentabilidad, es más, considero probable acabar haciendo lo mismo.

Encima cuando uno pasa por estos niveles de caídas, el aspecto emocional se complica.

¿vendemos y nos olvidamos con el juramento de no volver a invertir en semejantes tinglados? (juramento que no suele durar demasiado en la mayoría de ocaciones)

¿aportamos más en la caída para recuperar antes? (pero que si sigue cayendo incrementaran mucho más todavía el nivel absoluto de pérdida)

¿vendemos justo cuando llegue al precio donde compramos para cerrar la cosa con dignidad? (tanto follón para no ganar nada)

¿aguantamos el tiempo que haga falta hasta que se acabe el ciclo? ( a ver si nos vuelve a pillar otra vez el lado malo del ciclo y tampoco vendemos cuando las ganacias sean grandes, si se da el caso)

totalmente de acuerdo; por eso aprendí lo importante que es lo de tener un plan para la venta (o el hold, según el caso) , definido antes de entrar en la posición.

Le pregunté a un tipo que opinaba del negocio tanker y me contestó: Calimero, a no ser que aciertes la empresa y momento del ciclo, difícil y exclusivamente para profesionales, veras que solo eres propietario de chatarra que flota, nada más.

Me dejó muy preocupado porque me gusta el sector, pero solo del lado lúdico: soy un orgulloso propietario de un patín a vela. Y la verdad, lo mire por donde lo mire, yo lo encuentro precioso.

Es un sector muy complicado. Donde la suerte importa mucho. Pero precisamente por eso creo que es posible batir a “los profesionales” y ganar una pasta (o perderla).

@CalimeroRex no es para menos lo de sentirse orgulloso de su patín. Ir recostado en uno de los cascos, con el cuerpo prácticamente a ras de agua, sin timón, orza ni botavara para su manejo y depender de tu habilidad para gobernarlo es, sin duda, una experiencia especial. Espero que el suyo sea de madera y no de fibra. Le deseo que lo siga disfrutándo durante muchos años.

De madera, naturalmente, hasta el palo, nada de aluminio. Un Ferré, de los antiguos. Lo compré cuando ambos estábamos nuevos, bueno, vamos a dejar mi persona en un semi usado con pretensiones. Otros tiempos.

Y como alguien podría advertir que nos estamos apartando del asunto que trata el hilo en un improcedente compadreo, simplemente señalar que, si hay que comprar tankers que se compren, eso sí, procurando que en ningún caso sean de madera, su mantenimiento es el mejor entreno para superar los suplicios eternos del infierno y una segura ruina, sin excepciones.

A veces me asombra que no encuentren otro tipo de inversiones, la verdad. No me cabe duda de que es un sector necesario, y a medida que se corrige la sobrecapacidad y aumenta el volumen de petróleo transportado, las empresas más fuertes del sector deberían aguantar y subir bien. Pero es que tienen unos números tan feos… y 0.5 veces el book value no me parece tan barato, dada la calidad de la empresa y la facilidad de conversión a líquido de los activos. Eso sí, está bastante menos endeudada que Scorpio Tankers por ejemplo.

Habría que mirar los números a más largo plazo y no lo he hecho, pero me gustaría saber si crean un retorno sobre el capital invertido superior al coste del capital. Me huelo que es un sector bastante destructor de valor.

Pero bueno, la tesis aquí es esperar a que suban las ventas y el EPS, y a la gente le da igual si se crea valor o no, las cotizaciones suben y punto.