Bienvenido

Ya pongo los enlaces

19 Me gusta

Bienvenido amigo !!!

Que alegría tener un nuevo crack en el foro !

Un fuerte abrazo

10 Me gusta

Bienvenido @GabrielCastro ! Un gusto tener a los gestores por este foro. Felicidades por la última carta trimestral. Me gustan las de Sigma porque son especialmente escuetas y van al grano, aunque echo de menos las 10 principales posiciones del fondo para evitarnos ir a otras fuentes.

Aprovecho para lanzarte una pregunta: me ha sorprendido la inversión en Facebook. Siendo un fondo pequeño (aún) y más tipo Deep Value, hubiera esperado descubrir nuevas ideas de inversión más small cap. Qué esperáis invirtiendo en un monstruo como Meta? Es una posición con vocación de largo plazo?

Abrazos.

6 Me gusta

Hace ya uno cuantos años fui inversor en Belgravia Internacional ( no me acuerdo si era esta la definición correcta ) entré con mucha ilusión y tras varios años termine un poco desilusionado y con la sensación de cierto descuido; no recuerdo si con plusvalías o no , estaré atento a esta nueva etapa.

3 Me gusta

Quizá fuera Belgravia Epsilon, el fondo más antiguo de Belgravia, creo que inicialmente fue SICAV. Lo ha llevado de siempre Cerezo, y suele pegar grandes bandazos en los % exposición RV vía derivados (a veces acertando y a veces no) En tiempos Belgravia y Cartesio eran los fondos mixtos más famosos de entre los de gestión independiente.

8 Me gusta

Así es muchas gracias @Manolok , es usted una enciclopedia andante.

De esa SICAV salí para entrar en Lierde y esta si me está dando más alegrías , aunque como suelo decir hay veces que tiene arrancadas de caballo y paradas de burro.

4 Me gusta

Belgravia se unió a Singular Bank a principios del año pasado. Singular Bank necesitaba una gestora y adquirieron Belgravia. Ahora son nuestros compañeros y formamos todos parte del equipo de gestión de Singular Asset Management, pero esto no significa que tengamos carteras similares. Mantenemos la independencia en nuestros vehículos (pero nos ayudamos en cualquier punto que coincidamos, aunque las filosofías de inversión son diferentes)

Lo que quiero decir es que somos dos equipos distintos aunque estemos en el mismo grupo (aunque por supuesto nos apoyamos en lo que necesitemos)

11 Me gusta

Para aportar más información, en cada carta trimestral trato de hacer un video ampliando la información trimestral. Ayer grabé el de este trimestre pero aún no he podido subirlo. Si no has visto el anterior, lo puedes ver aquí: SIGMA INTERNACIONAL, GAMMA GLOBAL 2021 - YouTube

Además, hoy participaré en un evento de myinvestor, probablemente será mi última aparición pública hasta Septiembre o Octubre ya que entre que me caso y el trabajo que tengo acumulado voy muy justo de tiempo. Es complicado alcanzar el equilibrio entre ser suficientemente trasparente y llevar al día el trabajo (con el nivel de exigencia que requiero) y tener algo de vida social XD

aquí el link a myinvestor:

https://myinvestor.es/landings/webinars/proximo-webinar/

Contestando a tu pregunta. No somos un fondo deep value, solemos huir de ese tipo de situaciones. A pesar de la volatilidad de algunos valores, la realidad del negocio es bastante distinta. Por poner un ejemplo, viendo la volatilidad de empresas como Golar uno puede pensar que es una empresa con mucho riesgo, pero la realidad es que su negocio no es dependiente de la evolución del precio del petróleo o del gas, si no de su tecnología de licuefacción FLNG. Los dos contratos que tiene (Hilli y Gimi) explicaban por si solos mucho más de lo que capitalizaba y es por esto que teníamos un 10% del fondo en este valor. La parte cíclica (shipping) era residual en la valoración y durante este trimestre han hecho un spin off. Creo que si se analiza minuciosamente, se asociará más a una empresa de infraestructuras cuya valoración dependía de la ejecución de proyectos ya firmados y el simple paso del tiempo y no del precio de las mmpp. De la misma manera, la evolución futura depende de la necesidad de LNG (demanda de gas en Asia mayormente) y no del precio de este. Creo que no es muy difícil entender que Asia necesita ir reduciendo paulatinamente el consumo de carbón y el gas es la mejor solución (no es que lo creamos nosotros, es lo que han anunciado los diferentes gobiernos en Asia).

Sobre comprar compañías grandes como Meta. No nos cerramos a ningún tipo de tamaño, si consideramos que se dan las características para poder obtener una TIR del 15% tomamos posición. Históricamente el rango de capitalización donde mayor éxito hemos tenido es entre 500M y 1bn y evidentemente entiendo que compañías más pequeñas pueden obtener mayores rentabilidades porque tienen más fácil crecer rápidamente, pero la prioridad es el negocio, el management y el precio pagado y no tanto el tamaño.

20 Me gusta

Aunque con tanto nombre de letra griega no tengo claro de que va cada fondo.

Ordenados por AUM (además de los fondos de fondos Singular Selección)

- Belgravia Epsilon: el de Cerezo de siempre, RV + liquidez + derivados (si acierta, acierta)

- Belgravia Value Strategy: el de RV que antes llevaba el ex-Lierde Valcarreres

- Belgravia Delta: especie de versión market neutral del Epsilon

- Kappa: ni idea

- Sigma: el RV de @GabrielCastro

- Lambda: ni idea

- Gamma: versión mixta del Sigma, más o menos

- Singular Megatendencias: RV sectores de moda, supongo

- Rho: ni idea

6 Me gusta

Es que la combinación stock picking + hacer muchos cambios en la exposición neta RV vía derivados, tiene sus pegas.

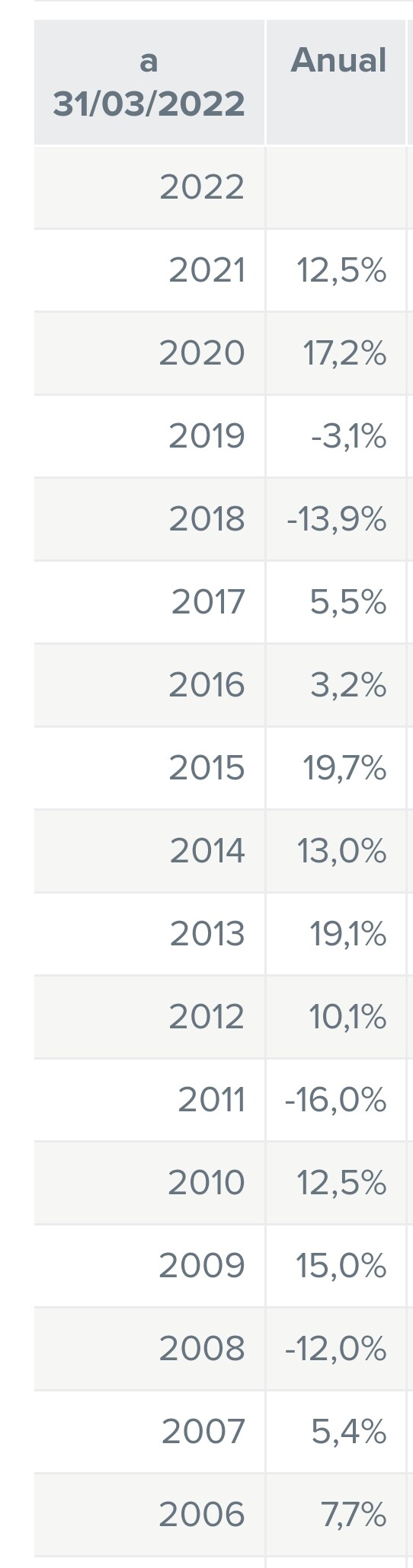

Así para Belgravia Epsilon 2011-2012 y 2017-2019 fueron muy mal, en cambio 2013-2015 y 2020-2021 muy bien

Fuente citywire

Creo que comentamos con @agenjordi que era llamativo lo incomprensible que les resultaba a algún forero o tuitero el resultado de 2018-2019 cuando no era tan diferente de lo que sucedió en 2011

7 Me gusta

En formato video y también audio (podcast), para quienes prefieran escucharla.en el coche, corriendo, cocinando, etc.

Gracias a MyInvestor y a Castro por el trabajo.

6 Me gusta

Valoro que Castro diga en la entrevista que Kaisa Properties “podría”, de darse cierto curso de eventos, resultar en una pérdida permanente de capital.

Esta honestidad es de agradecer, imho.

Ya habría querido yo esta franqueza en otros gestores. Y sí, soy consciente de lo que acertadamente me arguye @camacho113 tantas veces de que puede ser más beneficioso para el copartícipe, en particular en aquellos fondos que mueven un capital significativo, que el gestor no admita la potencialidad de esqueletos en el armario, pues podría tirar el precio de las acciones aceleradamente. Me gusta el símil de que es como confesar cuando juegas a las cartas que llevas una mala mano. Tampoco puede convertirse, dígase, esto en un pretexto ad eternum y en cualquier circunstancia para no admitir e informar nunca de los errores o riesgos.

11 Me gusta

6 Me gusta

HR en CNMV con cambios en el Gamma

Saludos cordiales.

Pues opino como Vd. y respecto a las palabras de @Camacho113 respecto a que

Aunque lo comprendo perfectamente, para que nos digan en sus comunicaciones y conferencias que todas las decisiones han sido acertadas, no sea que demos podrás a los demás… Además, si compran más será porque las estiman buenas y si venden, malas.

Hemos modificado el folleto para que el liquidativo sea D+1. Teníamos abierta la posibilidad de comprar otros fondos (principalmente liquidez) y aunque no tenemos otros fondos en cartera, el tener abierta la posibilidad nos impedía tener liquidativo D+1. Tampoco era algo que nos importaba, pero ya que algunos participes lo han pedido y tienen razón ya que no tiene sentido que Gamma tenga liquidativo D+2, hemos acotado el folleto y limitado la compra de fondos de terceros para que así tengamos liquidativo D+1.

14 Me gusta

Pax Global principal posición de Sigma Internacional (7,44% del fondo) acabar de anunciar Profit Warning por un crecimiento de más de un 30% vs año anterior.

10 Me gusta

Se están comiendo el mercado con sus terminales de pago Android, incluyendo tienda de aplicaciones propia. Ninguno de los 2 competidores tienen nada parecido.

Comprobé en un festival en España recientemente lo bien que funcionan: en un aparato del tamaño de un móvil integraban la app de cobro (piensen en algo parecido a la pantalla que usan en un bar para sacar la cuenta), con el pago con tarjeta. Todo el proceso super rápido y super cómodo. No me extraña nada que vaya tan bien el negocio.

7 Me gusta

La verdad es que los resultados son realmente buenos. En un entorno complicado con escasez de chips, lockdowns en China, inflación y problemas logísticos han logrado crecer un 30% frente a un comparable ya muy elevado del año pasado y (supongo) que con USA a medio gas ya que lo del FBI les habrá impactado en 1H. De hecho, si lees el comunicado no sale USA entre los países destacados. Habrá que esperar a ver sus resultados oficiales a mediados/final de Agosto (aún no hay fecha oficial).

USA debería de mejorar significativamente en la segunda parte del año, si la primera se veía impactada por la noticia del FBI durante los últimos días de Octubre (nadie canceló pedidos, por lo que 2H21 ya estaba hecho, pero en 1H 2022 sí que habrá habido algo más de dudas), la segunda parte debe de repuntar por la confianza de Bank of America y el informe positivo de Palo Alto: Retail POS System - Bank of America

Me parece sorprendente que esta compañía cotice a estos precios. No se puede achacar a que la compañía nunca haya cotizado a un valor razonable o que el management vaya a la suya sin pensar en los accionistas (están recomprando y aumentando el dividendo cada semestre. De hecho, tenemos su compromiso de aumentar el payout, por lo que debemos de esperar al menos un incremento del 30% en dividendo (que ya es bastante decente a estos precios), que probablemente será del 40/50%).

Para quien quiera entender como ha ido evolucionando la acción durante los años que cotiza, tenéis el video que hice hace unos años: TESIS INVERSIÓN PAX GLOBAL - YouTube

Desde el minuto 59 al 1.06 está explicada la evolución de la cotización.

A ver como reacciona la acción el lunes. También es mala suerte, viernes la bolsa de HK cerrada y lunes EEUU festivo (los accionistas de EEUU tienen >50% del free float). Dicho esto, se terminará reconociendo antes o después ya que están comprometidos con el accionista. Contentos de ver como nuestro análisis cualitativo del producto fue muy acertado ya que el éxito que está teniendo frente a sus competidores es evidente!

20 Me gusta

3 Me gusta