He escrito un documento donde explico en detalle una de nuestras principales inversiones. Además de explicar la idea, creo que sirve para que el partícipe entienda como desarrollamos las tesis de inversión. La posición se encuentra tanto en Sigma Internacional como en Gamma Gobal, pero en Gamma la tenemos implementada desde el punto de vista de la deuda. En Gamma Global tenemos su bono como principal posición ya que esperamos que la compañía recompre los bonos en Mayo de 2023, lo que supondría un 8% de TIR (en euros). De no recomprarlo y esperar a vencimiento (oct 2024), la TIR sería del 7%. La compañía tiene caja neta y ha recomprado parcialmente la deuda. En estos momentos genera su importe en deuda en tan solo un tercio de año, por lo que consideramos que es una posición muy buena tanto para Sigma como para Gamma

Encantado de recibir feedback o contestar preguntas:

Gran tesis, pero estoy en desacuerdo con el precio objetivo. El precio objetivo no se calcula, sino que se deja en manos de Andrew Austin, el que sea cuando decida vender la empresa, saliendo el resto con él

No me cansaré de ensalzar -por mucho que se me objete, o se quite hierro- el lujazo que supone tener la opinión de primera mano del gestor pocas horas después de tamaños movimientos corporativos. Y para ello no son necesarias cartas con formatos impecables.

La pena es que solo tengo el 6-7% de mi patrimonio en Sigma. Me quedé esperando caídas para aportar más ¡pero es que apenas cae!

¿Si fuera un -30% en lo que va de año pensaría igual?

Hágase esta pregunta antes de nada e interiorícela, porque ya sabe que cuando los gestores se dispersan de los índices, lo suelen hacer tanto por arriba como para abajo.

Creo que obviando el desempeño del fondo, la comunicación que tiene Gabriel Castro es muy importante de cara a los partícipes. Al final no deja de ser un fondo relativamente nuevo y que nos permite ver/juzgar como valora y trabaja el fondo (además de su caracter obviamente comercial).

Espero que si el fondo cae un 30%/40% mantenga esa comunicación clara sobre sus opiniones y su visión como ha hecho hasta ahora, por ejemplo, en el caso de PAX y el FBI en USA tranquiliza tener un gestor que da su opinión y no se limita a una carta trimestral con citas a Warren Buffet Todo esto lo digo sin tener ni un € en su fondo, por ahora. Al igual que Amat esperaba una caída para aportar.

Dicho esto, obviamente, como en todo, la rentabilidad marca la narrativa.

Sin duda. Yo no soy para nada hater de él eh. Me cae muy bien y me gusta lo que hace. Lo único que quiero decir es que hay que tener cuidado endiosando a la gente.

Esta pregunta siempre es pertinente. Cabe hacérsela siempre, emho. @Arrayua ha respondido aquí mejor de lo que yo podría hacerlo

Precisamente en las caídas valoro todavía más si cabe esa comunicación y transparencia. No cajas negras, lugares comunes y respuestas un tanto esquivas que en ocasiones percibo en otros gestores.

Y sí, nadie es inmune psicológicamente a una caída del 20-30%. Y quizá lleguen. Y espero tener la integridad, y el efectivo, para aportar entonces. Pero si caemos, que sigamos teniendo un libro abierto explicándonos lo que está pasando como lo tenemos hoy.

Yo no sé lo que ha hecho el fondo, pero sí que he escuchado a Gabriel allí donde ha hablado o escrito, y creo que tiene un punto de vista lógico y trata siempre de descomponer los problemas para poder ver la imagen completa. A mí me parece que tiene madera de buen inversor, y que le irá bien como gestor de fondos. Desconozco si su fondo ha hecho un +30% o un -30%, pero me quedo con lo que aporta de forma desinteresada para el que quiera oirle o leerle. Los súperinversores españoles a día de hoy no me transmiten esa misma sensación, quizás algo más Iván Martín. Que alguien reúna honestidad absoluta, humildad, conocimientos y capacidad de análisis como hace él creo que es de aplaudir porque muchos nos beneficiamos directa o indirectamente.

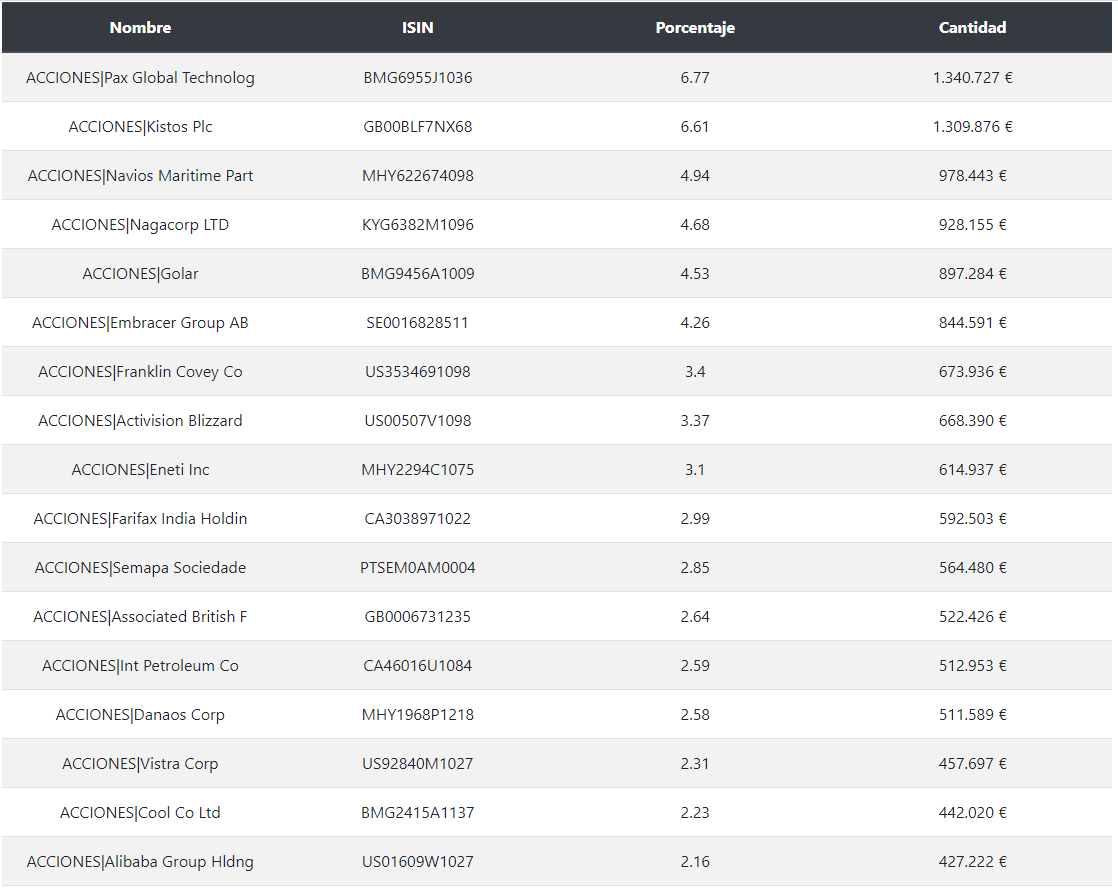

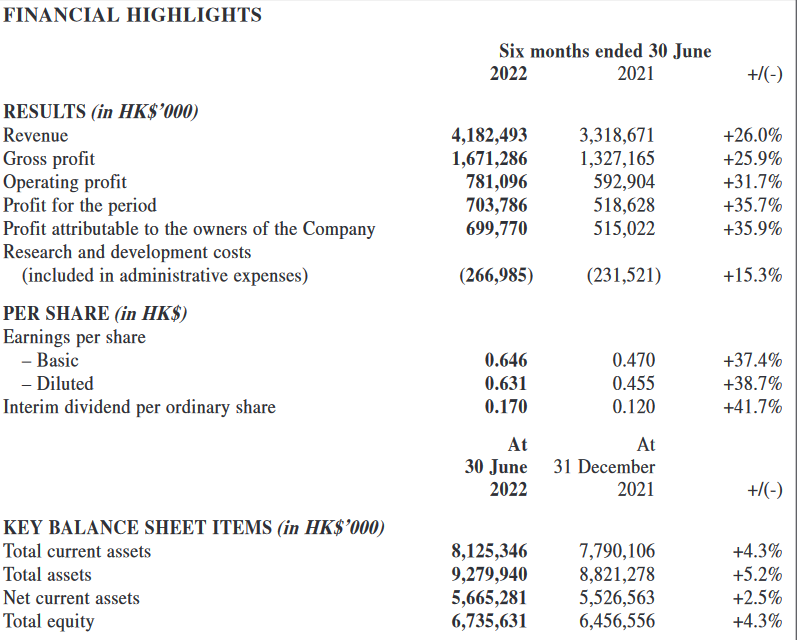

Ya ha presentado resultados Pax Global donde se ve el motivo del profit alert.

Si consideramos un segundo semestre igual al primero, la compañía acabaría con BPA de 1,2 HK$ cotizando a 7,7 HK$, PER 6,5. El dato de cotización si no me confundo es previo a la presentación de resultados.

Mi problema con esta empresa es únicamente China, en Europa esta empresa asumiendo un PER 15 y que no crezca serían unos 18 HK$.

Muy rico ese P/E. Tampoco estaba del todo mal el de 2021, si bien China y tal. A priori otra diana de Castro, así como Golar LNG, NMM…

El valor de sus empresas parece reconocerse relativamente pronto (él habla de que buscan que la empresas tengan catalizadores, de modo que no su cotización no encalle), con mayores o menores dudas del mercado de por medio. A diferencia de otras empresas emponzoñadas con las que parece hay que esperar lustros, si no una eternidad, para que el mercado reconozca algún tipo de valor en ellas. Pienso Curry’s, Babcock, Tullow, y tantas otras.

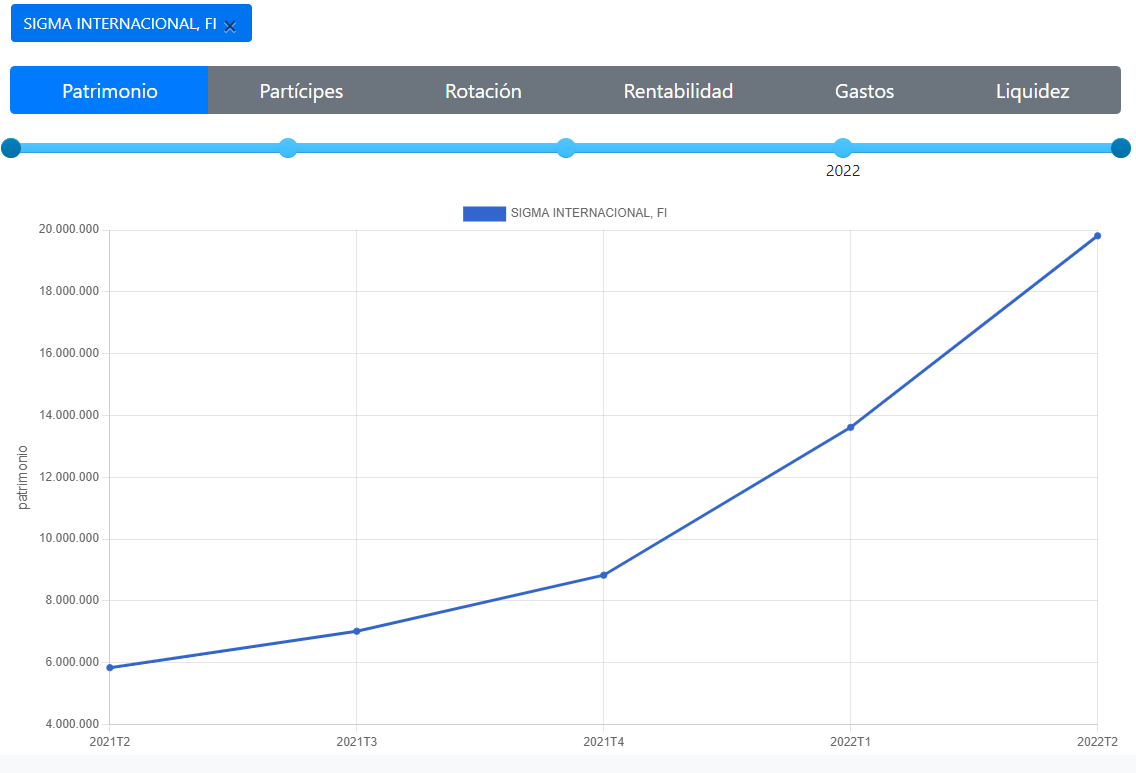

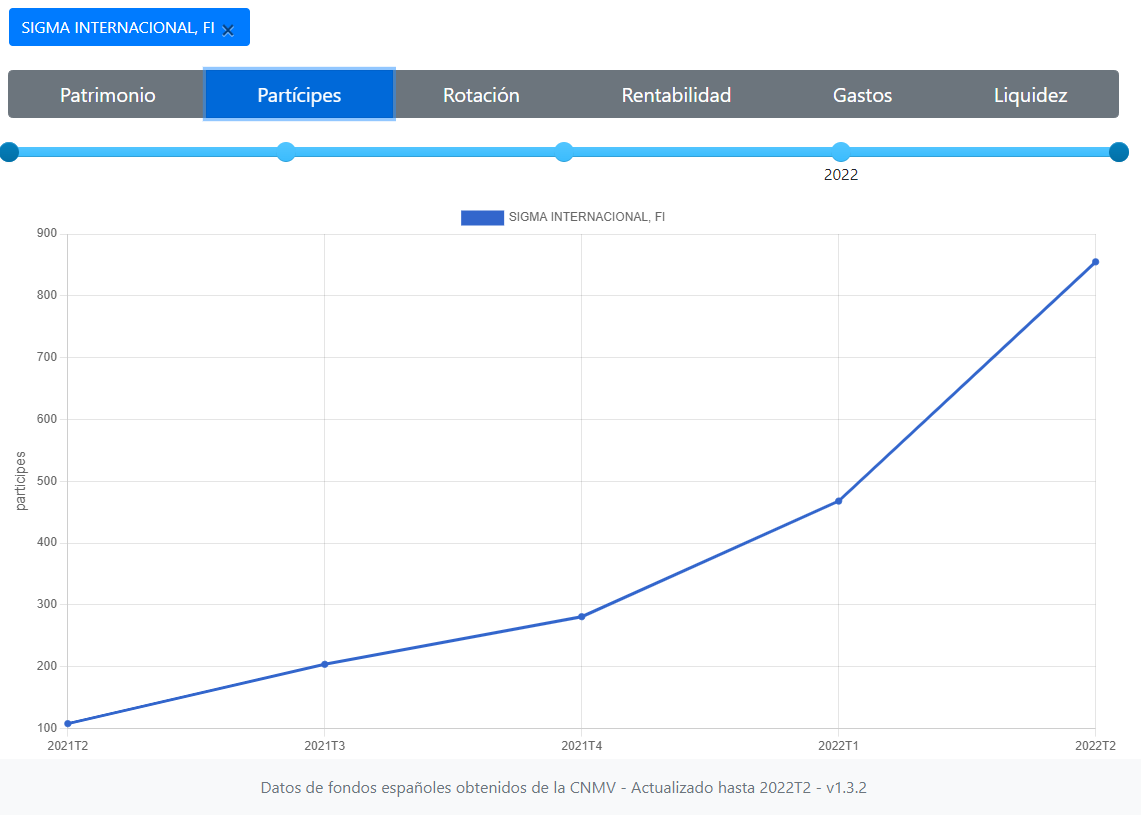

Sigma va +25,6% ytd y cuesta mucho hincarle el diente pues apenas decae. Cada día cotiza más alto.

El comportamiento de Cobas y del fondo asesorado por Gabriel Castro previo a Sigma no ha sido tan diferente.

No digo que uno u otro sea mejor/peor, pero cuidado con confundir lo que es y lo que no es, que son estilos de inversión bastante parecidos, incluso en Sigma se incurren en bastantes riesgos que pueden salir bien o mal y en los que cobas no entra, como los altos porcentajes en small caps de paises emergentes.

Como digo, en ningún caso supone una crítica a Castro, al cual además le tengo mucho afecto. Simplemente, es que me chirría la forma de endiosar a fondos/gestores cuando las cosas van bien.

Hay que saber dónde se está porque igual que un año el viento sopla a favor al siguiente sopla en contra y vienen las madres mías.

De hecho, recuerdo a un “asesor especializado” en fondos de fintwit recomendar sigma encarecidamente y a las dos semanas dice que se salía porque el fondo llevaba OHL.

Dificil juzgar a gestores de fondos por algo que no sea la rentabilidad obtenida, sabiendo que se necesitan más años de los que uno puede esperar, para ser medianamente justos.

Un posible sucedáneo, es analizar las tesis de inversiones que van publicando, y tener la paciencia y memoria suficientes para ver si realmente estaban en lo cierto y acabaron mas o menos cumpliéndose.

Teniendo en cuenta que Cobas viene de su peor racha, y que Sigma acaba de empezar, y que le falta tiempo para poder emitir juicio alguno. No creo que mienta, si digo que de momento, las tesis que ha publicado G.Castro me han parecido excepcionales . Y de momento no solo no ha cometido ningún error de bulto, sino que ha acertado mucho más de lo exigible a materia tan impredecible por naturaleza.

Sin ser partícipe de ninguno de los dos fondos, tengo que reconocer que mi opinión está sesgada por ser accionista desde hace bastantes años de varia empresas del grupo TK, y haber ido leyendo lo que comentaban uno y otro sobre las mismas, y realmente en este caso concreto, no hay color entre lo poco que acertaba uno (Cobas) y lo mucho que lo hacia el otro (G.Castro)

Creo que esto es la mejor manera de juzgar a un gestor, analizar sus tesis y decidir si uno está cómodo con ello. La rentabilidad a corto plazo, da poca información.

En el caso de Gabriel, creo que es justo reconocer que en 2021 tuvo bastante mala suerte, mientras que en 2022 ha tenido todo de cara. ¿Significa esto que de un año para otro ha mejorado? Mi opinión es que no, simplemente la bolsa a corto plazo tiene mucho de suerte.

Doy ejemplos concretos de “mala suerte” en 2021:

OPA de exclusión a Teekay LNG a precio de risa.

Reopening del sudesde asiático que no termina de llegar (Nagacorp)

Inspección del FBI a Pax Global

Kaisa Group llevándose la caja de Kaisa Prosperity

Y “buena suerte” en 2022:

Guerra de Ucrania (Golar, Kistos)

Inspección del FBI a Pax que ha quedado en nada

Que no se entienda esto como una crítica, la suerte se busca, y si no hay un trabajo solido detrás, es muy difícil que los resultados lleguen; de hecho tengo en alta estima a Gabriel y su estilo de inversión. Sin embargo, sí que me parece justo reconocer cuando un gestor ha tenido todo a favor, y al contrario, cuando siendo buenas las tesis, parece que le hubiera mirado un tuerto.

Como decía la intención no era bajo ningún concepto una crítica hacia Gabriel Castro. Me refería al fondo anterior, que se movió muy en línea con Cobas. Pero solo estamos teniendo en cuenta los resultados de sigma.

Más que nada porque uno mira sígma y solo ve la línea subiendo como un cohete, pero detrás de esto hay mucho trabajo y sobretodo mucho tiempo de espera. Y esto deberían conocerlo los que han entrado ahora.

Por ejemplo, también nos pilló el “escándalo” de Golar el brasil que le dio un buen palo a la cotización siendo la TOP 1.

En definitiva, que cuando los resultados son buenos todos son vinos y rosas, y cuando la cosa se estanca esa supuesta confianza desaparece al ritmo de las cotizaciones.

Así es. De 2018 a los mínimos de 1T2020, todos los value fueron muy flojos, muy por debajo de los índices. Y desde 2T2020 todo lo contrario.

Eso en Cobas, Azvalor, Magallanes y Horos se ve muy claro al ser el mismo gráfico. Pero en el caso de Castro hay que mirar los resultados de su anterior fondo (Gesalcalá RSR RV) del que sus fans parecen olvidarse. Por supuesto me dirán que no es exactamente el mismo (a pesar de la presencia de PAX, TK y Golar)