Ese peso del 6,79% en Alibaba lo veo modosito. Espero esté dopándonos la cartera con ventas de puts de $BABA, que a pesar de lo bajo que está el Vix no pagan mal

No me queda del todo claro en el vídeo las opciones que tendremos los clientes respecto a las comisiones con Sigma. No sé si podremos elegir entre:

1’35% + 9% éxito > 5%

1’25% + 5% éxito

1’60%

O si la opción de comisión fija, la 3, no podrá ofrecerse. Pero bueno, entiendo que lo sabremos a su debido momento, cuando salgan efectivamente las clases y podamos escoger.

PS: casi la idea de inversión del vídeo que menos me convence es esa de no sé qué inmueble en Madrid, cuando uno tiene raíces en la millor terreta del món. Pero bueno, creo esto no afectará a los clientes del fondo.

Seguramente no me he explicado bien

la primera vez que comenté lo de la comisión de éxito, proponíamos un 5% de éxito o comisión fija. Pero se ha demorado el proceso más de lo que me esperaba. Al mismo tiempo, otros clientes bastante relevantes preferían comisión de éxito y menor comisión fija, por lo que han decidido abrir dos clases. la idea es que una tenga comisión fija del 1.6% y otra variable del 9%, pero solo sobre el exceso del 5% (con marca de agua). Me parece que es más justa que la del 5% sobre cualquier beneficio positivo porque si el partícipe no gana al menos un 5% anualizado, el banco no cobra.

Igualmente, debido a que el fondo ha empezado mal el año (-4.5%), lo normal sería que el partícipe ya tuviese la otra clase disponible antes de que el fondo suba desde el -4.5% al +5%. Mientras el fondo no genere una rentabilidad del 5%, la comisión será del 1.35% vs 1.6% fija.

Pd: intentamos que esta clase tuviese una comisión del 1.25% + éxito, pero por ahora no ha sido posible

Vale, entonces la opción que no habrá será la 2 de mi ejemplo de arriba. Podremos elegir entre la 1 y la 3 de mi ejemplo (la 2 fue una propuesta inicial que se ha descartado al final).

Siendo la 1, por si los foreros no entienden mi abreviación de arriba, del 1’35% fijo más un 9% sobre el retorno realizado por encima del 5%. Tomando el ejemplo del cuadro de la presentación de Castro, si el retorno en el año es del 10% la comisión final sería de:

El viernes Embracer subió fuerte (>8%) debido a unos rumores que salieron en bloomberg sobre la posible venta de Saber (un grupo operativo en el segmento de videojuegos) y Gearbox:

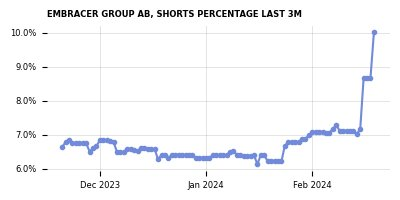

Los cortos han subido mucho en Embracer recientemente, apostando por una masiva dilución de capital.

Algo que no compartimos. De hecho, recientemente hemos aumentado significativamente nuestra posición, y es que el 40% de nuestra posición total la hemos construido este año 2024. El elevado conocimiento de la compañía y las dos horas de conversación en dos diferentes días con el management nos han llevado a tomar dicha decisión.

El sector de videojuegos es cíclico como cualquier otro. El libro de retornos del capital que mencioné en la última carta sirve para cualquier sector, y este no es una excepción. Las cosas van bien, se generan excelentes retornos sobre el capital y entran muchos nuevos participantes que empujan los costes al alza y disparan la oferta. Por supuesto, la entrada de oferta no es inmediata, se necesitan 3-5 años para desarrollar los juegos. Durante este tiempo, el sector entra en burbuja, para terminar explotando y dando paso a un periodo de malos retornos y limpieza. Esto es lo que está ocurriendo durante 2023 y 2024 ha empezado de la misma manera.

Epic Games, Microsoft (Activision y Xbox), Sony (Play Station), Electronic Arts… todos están cerrando proyectos y despidiendo al 8-10% de su plantilla. Durante muchos años, la oferta de juegos no era suficiente para atender la demanda de los jugadores, sin embargo, esto ha cambiado. La oferta es excesiva, y, sobre todo, los costes de desarrollo se han multiplicado por varias veces, haciendo prácticamente imposible generar retornos consistentes. El mayor coste de crear un juego es el salario de los desarrolladores, y ante la gran demanda de sus servicios, las condiciones de trabajo (teletrabajo, menos horas…) y los sueldos se dispararon, teniendo un impacto directo en las rentabilidades, es decir, provocando que los retornos sean mediocres. En general, un desarrollador busca una rentabilidad de 2-3x su dinero invertido. Se tarda alrededor de 4 años en desarrollar el videojuego y, normalmente, en los primeros 3-6 meses de ventas se ha recuperado la inversión, para terminar haciendo un x2/x3 en los primeros dos años, ya que una vez que el juego está desarrollado, no se necesita apenas mantenimiento, mientras que los jugadores siguen comprando el juego mucho tiempo después de su lanzamiento (con las sucesivas reducciones de precio u introduciéndolos en game pass o similares). Esto, por supuesto, aumenta significativamente si el juego es online y se utilizan los micropagos.

Volviendo al tema central. La sobreoferta de juegos hace que los cortos piensen que Embracer necesitará ampliar capital de manera masiva, ya que cuando hay sobreoferta, es muy difícil vender estudios para reducir la deuda. Que Lars eliminase el objetivo de deuda de 8bn SEK para este año fiscal (termina en marzo) hizo que la comunidad inversora entrase en pánico. Si Lars había sido tan optimista en el pasado manteniendo objetivos a pesar de que eran inalcanzables, que eliminase el objetivo de deuda significaba que la compañía estaba en una situación muy delicada? O simplemente había aprendido la lección y no quería seguir prometiendo cosas y se centraría en hacer delivery?

Varios comentarios sobre esto:

Como he dicho anteriormente, tuvimos dos conversaciones con Lars en días diferentes que nos permitieron obtener la confianza para aumentar significativamente. Los activos de Embracer son de calidad, y esto significa que incluso en un entorno negativo, existen compradores. Lars nos reiteró que esperaba cerrar las ventas en marzo, pero que el dinero no llegaría a Embracer hasta dos meses después (tiempo necesario para cerrar los últimos detalles y que el regulador diese el visto bueno). De lo contrario, habrían muchos más despidos. Estaba avanzando con varios procesos a la vez y quería tener la libertad de decidir en marzo cual era la mejor opción para la compañía a largo plazo. Los procesos estaban en su última etapa y la reestructuración (donde incluye M&A) terminaría en marzo. Es decir, es posible que esto que se ha filtrado aun no esté cerrado por la compañía, ya que ahora es el momento de valorar todas las opciones y tomar la decisión final.

No teniamos color sobre esto y por tanto, poca visibilidad sobre el segmento de videojeugos, pero salimos convencidos de dos cosas: 1. El segmento de videojuegos no quemará caja el año que viene.

2. Los ROI empezarán a subir significativamente por el cierre de los estudios mediocres o proyectos con pocas posibiilidades de tener éxito. 3. Los estudios que queden después de la reestructuración permitirán a la compañía seguir creciendo fuertemente, pues lo notamos super “excitado” con el contenido que se lanzará en los próximos dos años.

Como decía, no teníamos mucha visibilidad sobre este segmento, nos prometió más detalles en mayo/junio en el capital market day, pero el feeling fue muy muy positivo.

No consideramos que Embracer tenga un exceso de deuda.

Si Lars no cumplía y no lograba vender alguna división, realmente necesitábamos una ampliación?

16bn SEK es la deuda que tiene la compañía actualmente. (1.5bn USD). Por ponerlo en contexto, Embracer pagó por Asmodee (empresa de juegos de mesa) unos 3bn$ en diciembre de 2021.

La capacidad de generación de Embracer se ha visto empañada por el mal desarrollo del segmento de videojuegos, pero la compañía está bien estructurada. Hay 4 divisiones diferentes, 3 de las cuales son cash cow. Son estables, no requieren capex y generan un fcf muy similar a su EBITDA. Esta es la razón por la que afirmo que la deuda no es un problema. Hay que destacar la estabilidad de dichos segmentos, incluso en un año tan complicado como este año para el consumo, (empresas de juguetes u otros segmentos de consumo discrecional han tenido un año duro) las tres divisiones han aumentado sus beneficios.

El problema, por tanto, está en el segmento de videojuegos, que ha consumido gran parte del capital que ha generado el resto de segmentos. Sin embargo, la compañía ha tomado cartas en el asunto, reduciendo el número de empleados y cancelando aquellos proyectos que no tenían altas posibilidades de generar altas rentabilidades en este entorno.

La tesis de Embracer siempre se ha basado en lo siguiente: Empresa bien estructurada con tres grupos operativos altamente generadores de capital que financian el segmento de videojuegos, cuya generación de capital es más errática, pero las rentabilidades potenciales son enormes. Además, dentro de este segmento, nos gustaba la diversificación, es decir, poca dependencia de un juego o estudio.

Es evidente que Lars (y su equipo) se han dejado llevar por el entorno de burbuja que vivía el sector y han dado el visto bueno a muchos lanzamientos que no tenían un buen risk/reward. Todos cometemos errores, entre los cuales me incluyo. En 2022 tomamos posición en dos compañías que no entraban en nuestro perfil de inversión, se alejaban de aquello que le pedimos a las compañías. La buena evolución de los fondos derivó en que tomásemos decisiones de inversión poco coherentes con nuestra filosofía y han terminado suponiendo una perdida permanente de capital.

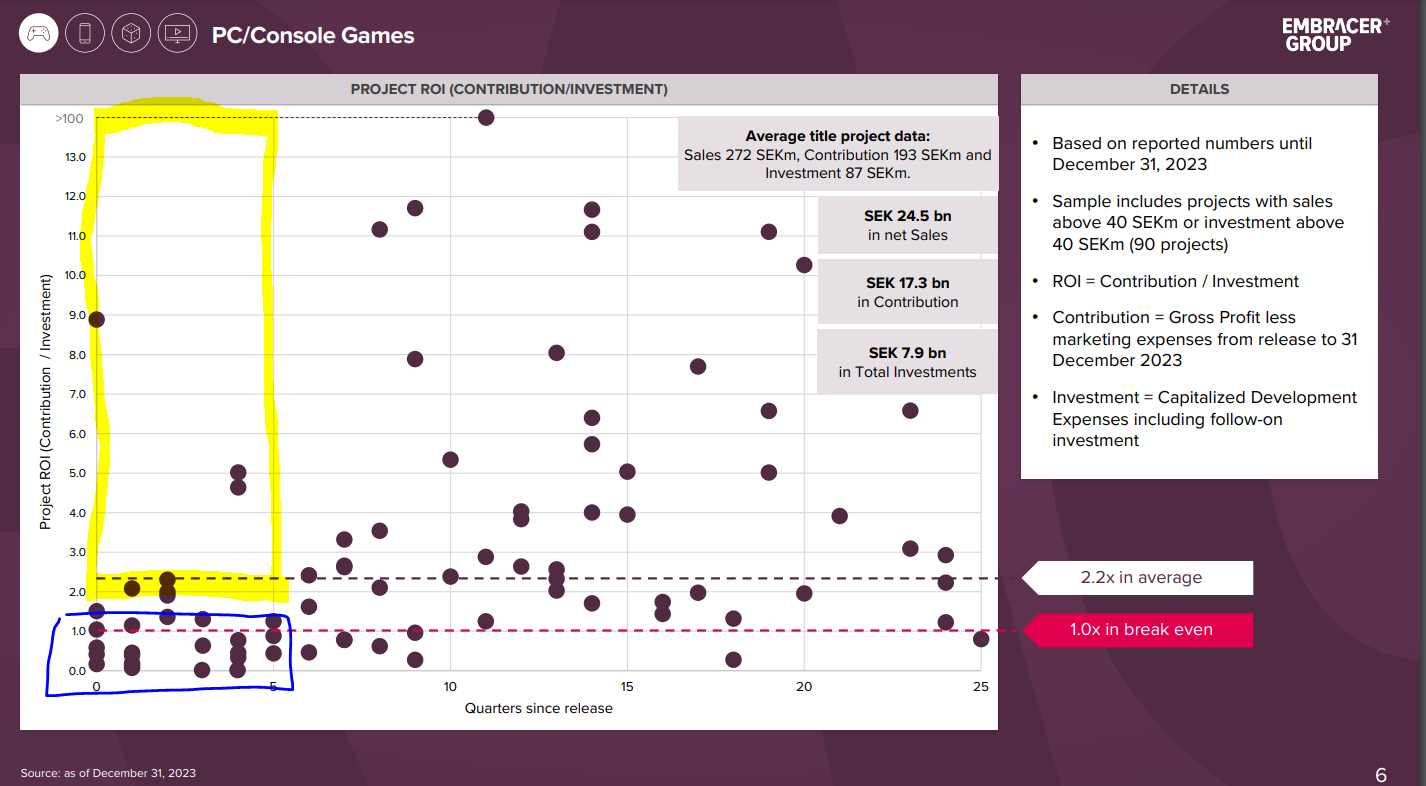

Aquí tenéis la evolución de los lanzamientos de los últimos 5 trimestres. Invertir conlleva que no todas las inversiones van a ser exitosas, pero siempre y cuando se respete el proceso que es la clave del éxito. La diversificación es clave, los fracasos se compensan con super éxito, pues solo puedes perder todo lo invertido, pero ganar infinitas veces más. Sin embargo, en los últimos 5 trimestres hay muchos juegos por debajo de 1x (es decir, no se ha recuperado la inversión) y muy pocos por encima de 2x (se ha obtenido varias veces el capital invertido). Esto es la consecuencia directa del entorno de burbuja, dejar de seguir el método, incrementar en exceso los costes y no seleccionar aquellas historias que pueden cautivar a los jugadores. Por supuesto, también afectados por una mayor oferta global de videojuegos y un jugador mucho más selectivo como consecuencia de la ralentización económica.

Lo bueno? Se han tomado cartas en el asunto y a partir del próximo año fiscal empezaremos a ver rentabilidades muy superiores, pues se han seleccionado los juegos con altas posibilidades de generar altos retornos en base a su proceso/método, cuyo éxito está fuera de toda duda, como ha demostrado durante muchos años.

El mayor problema de Embracer es que sus acreedores son locales (Suecia) y las cosas están muy feas por allí.

Swedish Bankruptcies Surge to Highest Level Since 1990s

Bankruptcies are increasing again after stabilizing in autumn

Swedish bankruptcies jumped 29% in 2023 to the highest level since the 1990s, when the bursting of a property bubble crippled the Nordic nation’s banking system.

This may just be the tip of the iceberg in the wake of persistently high inflation and interest rates, according to UC. In December, bankruptcies increased overall by 23% from a year earlier, it said

Esto significa que los bancos están muy muy defensivos y aumentan significativamente las condiciones para refinanciar. Sin embargo, a pesar de tener solo bancos locales suecos (de los 4 bancos, solo HSBC es internacional y representa una parte pequeña ya que entró con la adquisición de Asmodee), Embracer tiene poco negocio en Suecia.

Esta situación hace que los bancos quieran reducir su exposición a Embracer y vayan refinanciando la deuda de 6 meses en 6 meses, recientemente imponiendo una amortización de 2.7bn SEK para el periodo entre Abril 2024 y Enero 2025. Salvo recesión extrema, creo que Embracer no tendrá problema para generar estas cantidades, además de que estimo que empezará el año (abril 2024) una caja de >4.5bn SEK.

La valoración. Evidentemente, cuando cometes errores (prometer y no hacer delivery) y el mercado percibe que tienes más deuda de la necesaria, el múltiplo se contrae fuertemente. A pesar de que Embracer sigue creciendo este año y se espera que crezca al siguiente, el de-rating es extremo. Por poner un ejemplo simple, si creemos la venta de Saber por 500M$, Embracer tendrá 10bn SEK de deuda, pero como afectará a los beneficios?

Saber es solo un grupo operativo de Embracer.

Embracer pagó 150M$ en 2020 que podrían llegar a ser 525M$ si se cumplían ciertos hitos financieros. Cuando se adquirió, Saber contaba con 630 personas y ahora son 3.600. Con esta cantidad de capex (sueldos de desarrolladores) y los pocos lanzamientos que han tenido, podemos deducir que Saber estará quemando alrededor de 0.5-0.8bn SEK anuales. Hay que destacar que Saber estaba desarrollando 11 AAA de los 31 que esperaba lanzar Embracer, por lo tanto, es normal el alto número de personas. Probablemente en términos de EBIT, esto suponga 0.6bn SEK de los >7bn SEK que está generando la compañía este año.

Con estos números en la cabeza y sabiendo que (en teoría) se vende por 500M$ (5.2bn SEK), no parece un mal deal para el entorno actual y desmiente aquello de que los activos de Embracer no valen nada en este entorno.

Pero la valoración actual que tengo en mente es algo más extrema. A pesar de que el segmento de videojuegos tiene más grupos operativos y Saber solo representaría alrededor de un tercio de este segmento (medido en personas), vamos a ponernos en el caso extremo de que el resto no vale nada, ni genera ni consume ni tiene valor. Algo bastante agresivo, pues Saber parece que tiene un precio de 500M$. Bueno, en este escenario, tendríamos 10bn SEK en deuda y si la acción estuviese a 30 SEK (esta a 20 SEK), Embracer estaría cotizando a 9x FCF con un negocio de crecimiento estable y generación de caja constante. En mi opinión, este sería el suelo, tomando asunciones muy agresivas.

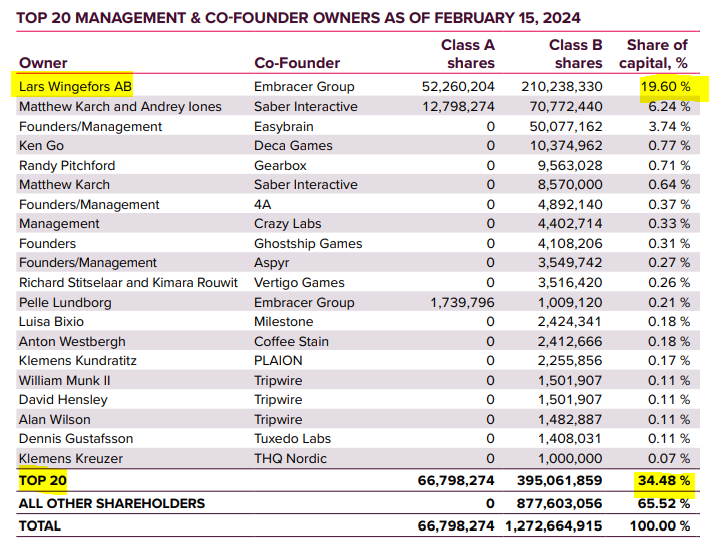

Saldremos de dudas en los próximos meses. Tendremos que esperar hasta mayo/junio para tener la foto clara, pero creo que los activos son buenos, el management ha demostrado su valía en el largo plazo (a pesar de los errores de los últimos años) y la alineación de intereses es clara con el 35% de la empresa en manos del management (y probablemente alrededor del 40/45% en manos de insiders)

Espero que os guste el update de Embracer. La idea es dar color en estos momentos sobre una de las principales posiciones de la cartera. Para aquellos que no están en el día a día es fácil pensar que las cosas están funcionando muy mal, basados en el performance del fondo. Soy consciente de que el performance de Sigma es inferior al mercado en el último año. Pero lo que yo veo es que es un tema de tiempo y no de errores de inversión. Por ejemplo, Nagacorp, sin que haya pasado absolutamente nada ha subido un 45% en el último mes. Literalmente, no ha pasado nada. Presentó resultados que fueron 1-2 millones por debajo de mis números (296M EBITDA anual) y en línea con el consenso. Sin dar guías ni que cambiase nada ha subido un 45%, situándose la número 5 de la cartera. No estamos reduciendo el peso, creemos que vale al menos 3 veces más.

Posiblemente el ruido que había generado Moodys sobre la deuda provocó la caída. Quizás, y solo quizás, porque es imposible saber con certeza porque mueve esto. Presentar los resultados ha servido de catalizador porque el mercado ha podido ver que la deuda es solo de 0.3x EBITDA y que con la generación de caja de 1H llegan a repagar el bono de julio sin necesidad de usar la linea de crédito de 80M que le ha puesto el mayor accionista al 8%. Por poneros en contexto, nosotros le ofrecimos 10M al 11% y nos contestaron que muchas gracias por el ofrecimiento, pero era un tipo caro y tenían mejores alternativas. Estamos hablando de que USA está pagando 5.5%… y esto es un casino en Camboya, eso sí, con unos márgenes EBITDA del 55% (y nagacorp tiene los impuestos por encima del EBITDA, por lo que por debajo solo hay intereses -que ya los elimina con el repago del bono- y capex (el mantenimiento es mínimo, solo si quiere crecer y abrir nuevos complejos).

Probablemente el dinero fuerte entre cuando se recupere el dividendo (después del repago del bono en julio de este año) o quién sabe… lo que está claro es que no hay ningún tipo de disrupción en la compañía y recuperar el beneficio pre-covid tan solo es cuestión de tiempo, ya que como dice su presidente (americano ex-FBI especializado en blanqueo de capitales) la pregunta no es si los chinos van a volver, si no cuando.

Hola ya comente en Enero que no puedo hacer aportaciones en andbank, mi cuenta en myinvestor sin problema pero le gestiono la cuenta a un familiar que la cuenta es en andbank creo que no le dejaron abrirla en myinvestor por ser residente fiscal en otro pais, bueno yo con las aportaciones que hace le voy invirtiendo en fondos y en todos puedo hacer aportaciones menos en este , desaparece lo de gestora y fondo y es imposible, la verdad que no lo he comentado a andbank porque no es mi cuenta y lo que hago es aportar a otros fondos pero me fastidia porque es uno de los fondos que le aporte en su día pero ahora ya no me deja. Tengo una captura de pantalla pero no se como ponerla aki

Es posible que haya alguna cuestión del folleto que impida su contractación a personas no residentes fiscales. Como le dicen pregúntelo en la gestora del fondo e igual terminan corrigiendo dicho folleto.

Sobre porque si le dejó hacer la primera contratación, hay veces que los comercializadores se saltan aspectos legales que igual su sistema todavía no tiene implementados o simplemente ha habido algún cambio de folleto.

Tampoco hay que descartar que sea un error del propio sistema, como pasó cuando aparecía en andbank para contratar la versión española de los fondos de Cobas.

Pero ya sea un caso u otro, la gestora del fondo, Singular, es la principal interesada en poder solucionar dicho problema si entra dentro de sus posibilidades, y por lo tanto, debería contactar con ellos para comentarles el caso.

Hola juan. No deberías de tener problemas para poder comprar el fondo desde myinvestor, especialmente si te permite comprar otros. Escribe a myinvestor o si quieres dame los datos por email (escríbeme a gabriel.castro@singularam.es ) e intento solucionarlo yo.

Gracias por la confianza!

Muchas gracias por publicar mis dos últimas intervenciones y la carta. La idea era aprovechar este mes para dar más información sobre la cartera y que el participe mantuviese la confianza en el proceso:

Aunque la situación en términos de liquidativo (especialmente contra el mercado) ha cambiado bastante desde este comentario - destacar que Embracer ha pasado de 17 SEK a 27 SEK - el potencial que le veo a la cartera sigue siendo muy elevado. En las próximas semanas sacaré la actualización en video completando mi opinión sobre los temas que no hemos comentado en estas dos intervenciones y espero que sirva para entender el posicionamiento del fondo y mi perspectiva tan optimista para los próximos años

La pregunta es cuando no ha sido muy optimista para los próximos años. Al menos respecto a su cartera.

Algo por otra parte que se puede extrapolar a muchos gestores. Vamos que no creo que sea ninguna noticia o novedad que sean muy optimistas con su cartera para los próximos años.

Ojo, que no recuerdo exactamente, pero hace algún tiempo Gabriel comentaba que pese a que las compañías de cartera estaban baratas su visión no era muy positiva para la renta variable, de ahí que el fondo guardaba bastante liquidez. Me suena que en 2.022.