Precisamente en Berlín vi bastantes terminales hará como dos años.

3 Me gusta

Cuánto daño ha hecho el libro de anécdotas de Pedro Lince (@arturop ![]()

![]() )

)

Hay al menos 2 saltos, potencialmente 3, desde que un producto esté todas partes a que los accionistas de la empresa que lo comercializa se forren.

Lo primero es que la empresa no sólo tiene que crear valor sino que también tiene que retener parte del mismo. Ya saben que en el mundo pequeño y fabril de Adam Smith, la competencia lleva el beneficio económico marginal a cero y todo el surplus se lo queda el sector cliente. Ejemplo moderno: las aerolíneas.

Después, tenemos que tener cierto grado de certeza de que ese valor que está creando la empresa no está ya descontado en el precio que pagamos por ella. Ejemplo: Cisco lo ha petado estos ultimo 25 años, sin embargo el que comprara en el 99 todavía está, si no me equivoco, debajo del agua.

Adicionalmente también necesitamos ciertas garantías de que el management y/o la autoridad competente de turno no nos va a trincar los dineros que son legítimamente nuestros. Y si lo intentan, que existan mecanismos para tratar de impedirlo. Ejemplo: Exprópieseeee!!

Ojo con esto último no me hagan un hombre de paja que ni he dicho que China no es invertible ni he dicho que en occidente no hay fraudes y políticos corruptos ![]()

Saludos!

21 Me gusta

Buenos dias @GabrielCastro, me surge una duda sobre el tema de las comisiones, según comentó, la nueva estructura de comisiones era fija, pero en el folleto de la CNMV pone 1,35 + 9%.

1 me gusta

En este vídeo Sigma Internacional, de Gabriel Castro - nº 410 por Amat creo dijo que recibiríamos la información con ese 1’35+9%, pero que esa información se actualizaría en adelante. Que habían difundido el 1’35+9% sin consultarlo con los gestores o algo así. Debería aparecer 1’60 en el próximo comunicado.

4 Me gusta

Los procesos de cnmv son rígidos y llevan unos tiempos que no podemos acelerar. Se había iniciado el cambio de comisiones para todo el banco y no se podía parar el bloque, por tanto, había que respetar el tiempo estipulado por cnmv. Ahora ha entrado en vigor e iniciaremos en breves el proceso (otra vez) para cambiar las comisiones que (a mi entender) significará que todo el mundo volverá a recibir la carta ya que para bajar comisiones no es necesario notificar (como se hace en Gamma), pero para subirlas sí y CNMV entenderá que pasar del 1.35% +9% al 1.6% sin éxito es un aumento de comisiones.

Lo único positivo del mal año que llevamos es que aun solo se esta cobrando 1.35%, ya que el fondo no sube este año.

Por cierto, por si alguno se lo perdió, os dejo por aquí mi última intervención en los locos de wall street donde profundizo en la tesis de Alibaba de una manera diferente:

https://www.youtube.com/live/dyJkL4FGmnQ?si=tLcmvVFTj0bGQAuY

6 Me gusta

¿está usted seguro?

Si el fondo empieza a cobrar comisiones de éxito, que antes no cobraba, entiendo que la marca de agua para cobrar dichas comisiones está en el valor liquidativo en el momento en que se cambian las comisiones, no en el valor liquidativo máximo del fondo cuando no había comisiones de éxito.

Con lo cual para saber si se cobran comisiones de éxito habría que mirar la fecha del cambio y comparar el valor liquidativo actual con el de dicha fecha. No que el fondo esté por debajo de máximos históricos.

8 Me gusta

Muchas gracias por la respuesta.

1 me gusta

En la comisión de éxito lo que se mira es el liquidativo de cierre de año, no desde máximos, ya que es a cierre de año donde se salda la comisión (aunque previamente se ha ido detrayendo/devolviendo al liquidativo en función de la rentabilidad), de todas maneras, está usted en lo correcto, el liquidativo que se toma como referencia es desde el momento que se pone.

Hice la misma observación y me aseguraron desde control que no iban a cobrar. Además, el cobro de la comisión de éxito recae en última instancia sobre la gestora y puede decidir si cobrarlo o no (aunque lo ponga en el folleto). En este caso no va haber ningún problema!

El fondo que sí que cobra comisión de éxito es Gamma Global, pero solo a partir del 3% de rentabilidad anual. Es decir, si quedamos <3% no se cobra y si quedamos 4% solo se cobra sobre el exceso del 3%, es decir, solo sobre 1%.

Al igual que todo el mundo, no me gusta el aumento de comisiones, pero siendo objetivo me parecen ambas comisiones bastante justas. Dicho esto, mi idea es bajarlas a futuro ![]()

16 Me gusta

He tratado de hacer una aportación en andbank y no me deja realizarla, cuando le doy me desaparece el fondo seleccionado y me pide escoger un fondo, he hecho otras aportaciones a otros fondos y sin problema pero con este no me deja, no se si será problema mío pero ya digo que otros fondos sin problema y este en el momento de escogerlo aparece en el cuadro para meter cantidad y aceptar y desaparece y me dije que escoja fondo, alguno tiene el mismo problema

1 me gusta

Eso es raro! Has conseguido realizar la suscripción? Los fondos están operativos y nadie ha notificado ningún problema similar, así que debe ser un fallo en la plataforma de andbank, quizás solo en tu cuenta. Te has puesto en contacto con ellos?

1 me gusta

Le hago de secre al bueno de Gabriel. Carta del 4T 2023: https://www.singularam.es/wp-content/uploads/Carta-trimestral-Sigma-diciembre-2023.pdf

Ya quisiera yo que los demás gestores salieran a comentar la tesis de su primera posición cuando le atizan a la cotización como ha venido pasando con $Baba. De nuevo, bravo.

12 Me gusta

No soy partícipe, pero da gusto leer información de calidad en lugar del típico agit-prop al que ya desgraciadamente nos hemos acostumbrado. Gracias.

4 Me gusta

Después de marearnos unos meses con las comisiones @gabcasla, diciendo que no iban a cobrar comisión de éxito sino un 1,60% fijo veo que no sólo han empezado a cobrar comisión de éxito sino que la han empezado a cobrar desde ya sin tener en cuenta la marca de agua ,que estaría bastante por encima. La credibilidad del gestor se acerca peligrosamente a cero.

1 me gusta

Se puede ver en el reporte semestral a la CNMV

No dijo que no se aplicaría dicho cambio, más bien dijo que ya era tarde para parar dicha modificación y que se haría una modificación posterior para ponerlo en el 1,6% fijo.

Lo que no sé son los plazos para dicha modificación. Desde que se publicó la anterior modificación pronto habrán pasado 3 meses y unos 4 meses desde que salió el tema.

Por otra parte como de costumbre y algunos no nos cansamos de repetir, las comisiones de éxito es lo que suelen tener, que hay muchas circunstancias donde lo que parece una comisión por rentabilidad positiva se convierta en otra cosa.

4 Me gusta

Disculpas por el malentendido y la situación. Ya te digo que al primero que no le ha hecho ninguna gracia ha sido a mi. Dicho esto, la marca de agua es correcta, como en cualquier otro fondo no lo marca el máximo del fondo, si no el cierre anual.

Las modificaciones que trasladamos a control para que implementasen tardaron mucho más de lo esperado. La razón es que hay unos plazos y unos protocolos que hay que seguir y es todo poco flexible. De hecho, y como explicaré en profundidad esta semana en un video, ya se ha mandado a CNMV las modificaciones pertinentes.

12 Me gusta

¿Ha habido nuevas (malas) noticias con Embracer? Veo que está semana se ha perdido aprox -15%. ¿Se sigue confiando en ellos o ya se salió de esa empresa?

1 me gusta

Adjunto el video de repaso de Sigma y Gamma en 2023

5 Me gusta

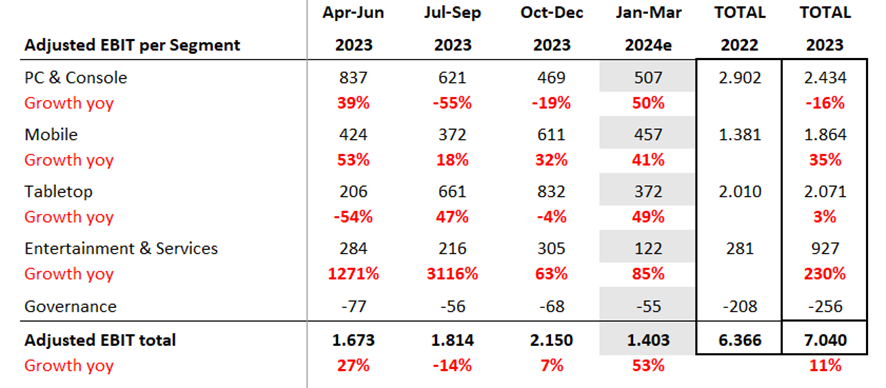

Presentaron unos resultados en línea con lo esperado, por lo que la caída me sorprendió bastante. De hecho, los resultados que se estiman para este año (terminan el año en marzo) son exactamente los mismos que los resultados que se esperaban hace 1 año. E incluso el bróker más bajista (solo JPM está en vender) tiene crecimientos del 5% para el año que viene en beneficios. A mi me parece muy muy conservador, ya que el año que viene tendría que venir con mejores ROI y juegos de mayor calidad después del proceso de reestructuración (que termina en marzo)

Todo esto cotizando a 5x EV/EBIT… lo que no tiene ningún sentido.

Pero en esos resultados, Embracer admitió que no llegará al objetivo que se habían marcado de deuda (8bn) y esto puso muy nervioso al mercado porque cree que necesitará una ampliación de capital. Aunque no creo que tenga deuda excesiva, (1.5x EBITDA), es verdad que los bancos y el mercado no comparten mi opinión. Embracer tiene 4 negocios, de los cuales 3 son altos generadores de caja y 1 consumía mucha porque estaban invirtiendo mucho (PC/Console). Ahora han reducido las inversiones y ya este año será generador

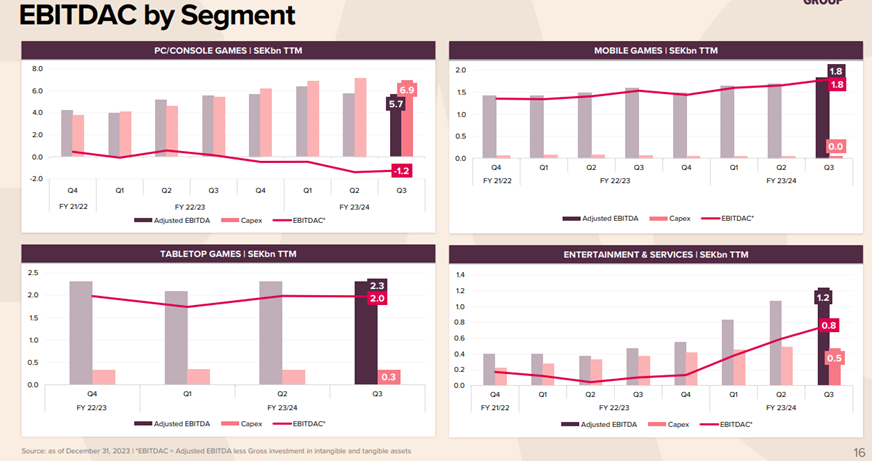

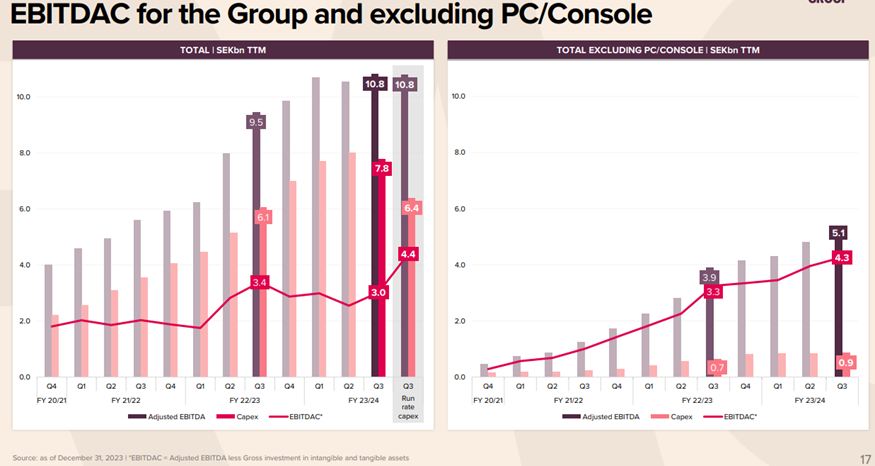

Esto es la generación de caja de los últimos 12 meses por segmento. El EBITDA ajustado es una cifra similar al flujo de caja operativo (faltaría costes centrales, impuestos, capital circulante e intereses de la deuda). Como se puede ver, la única división que consume caja es PC/Console y es que el resto de los segmentos apenas necesitan capex.

Si excluimos el segmento de PC/Console, la compañía hubiese generado 4.3bn de EBITDAC. Por otra parte, con los nuevos ajustes de capex (el run rate actual es inferior), este segmento ya no consumiría caja.

El recorte de capex, el retraso de algunos lanzamientos que deberían de generar mucha caja en el siguiente año fiscal (Space Marine) y la entrada de nuevos lanzamientos nos hace estar bastante positivos con la generación de caja del siguiente año fiscal.

Pero el mercado no se tranquilizará hasta que vea la alta generación de caja o haya desinversiones y que haya cancelado el target de deuda no ha ayudado.

Después de hablar con Lars, creo que el proceso de venta que tienen en marcha se está dilatando más de lo esperado y no llegará a marzo, pero se hará antes de verano. Pero no quiso comprometerse, porque cada vez que se promete algo termina por no cumplir y decepcionando al mercado. jeje

Lo más importante para nosotros es que tanto si hay desinversiones como si no, Embracer no tendrá problemas. Solo en un escenario muy negativo donde la economía entra en fuerte contracción podríamos estar en una situación estresada. Así que como no compartimos este sentimiento tan negativo y visión cortoplacista hemos añadido a nuestra posición

11 Me gusta