¡Wow!¡Eso es un pepino! Eso igualaría bastante las cosas entre los dos tipos de comisiones.

Buenos días,

Malas noticias por lo que veo, me da bastante pena por la posición en la que dejan a los gestores del fondo, gracias @GabrielCastro por la transparencia.

Desde el humilde punto de vista de un servidor, que además tiene posición en ambos fondos, y según en que casos se la replantearía:

-

Si es verdad que otros fondos comparables tienen mayor comisión, pero también tienen más medios. Ojo que a veces menos es más, pero eso es algo tangible. No olvidemos hablamos de un fondo de autor prácticamente.

-

Flaco favor no mantener las comisiones al menos al patrimonio ya gestionado. Además, creo que muchas veces no se es consciente de que en general el inversor cada vez tiene más alternativas y más difícil se hace captar patrimonio para un determinado fondo, y más si la estrategia pasa por años malos.

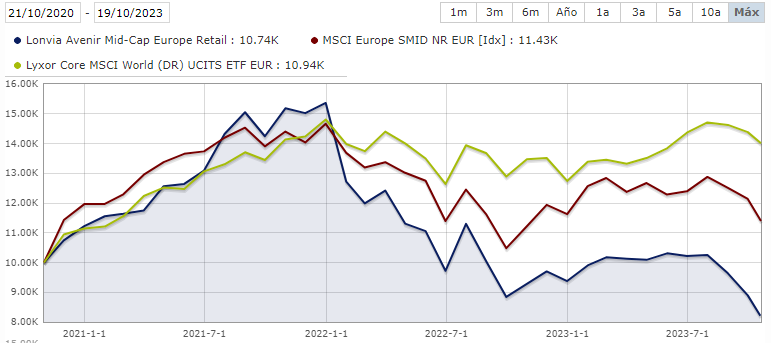

Mirad casos como el de Lonvia, con un gestor estrella a los mandos, y no han conseguido levantar ni 20 millones para el fondo de small cap. Aunque la clase retail clava más del 2 % y 20 % de comisión, un disparate vaya.

- En cuanto a comisiones, personalmente me encuentro cómodo en fondos con comisiones fijas del 1,5 - 1,6 % para abajo ( la única gestora en cartera que las supera es Magallanes) y no me gustan en absoluto las de éxito.

Por otra parte, entiendo que la comisión de éxito se aplicaría sobre el exceso de rentabilidad sobre el índice global ¿no? ¿o sobre cualquier rentabilidad positiva que provoque máximos en el fondo?

Un saludo.

12 Me gusta

Si la comisión de éxito fuera sobre el exceso de rentabilidad sobre el MSCI World… esto… cómo decirlo…digamos que no habría mucho sobre lo que preocuparse.

3 Me gusta

Precisamente en gran cantidad de gestoras es así. Sin ir más lejos, Lonvia, que la mencionaba antes, 20% sobre índice de referencia (menudo disparate). Por otra parte, ojo que el MSCI World ha ido muy bien los últimos 15 años, igual los próximos 15 lo bate hasta el Ibexx ![]()

3 Me gusta

Pues con las pocas gestoras que superan al MSCI World pocas comisiones de éxito cobrarán. Supongo que el diablo está en los detalles y las marcas de agua…

Por ejemplo, jugar con el índice de referencia es muy típico.

2 Me gusta

Gracias @GabrielCastro por la transparencia y la forma de comunicar. Muy distinta a otros fondos. Entiendo que no es una decisión de los gestores, sino del banco que mantiene la “propiedad”. En todo caso, es una pena que se elijan uno de los peores momentos del fondo, cuando pierde más de un 6% en comparación con un +5% del resto de fondos de valor comparables. Ya sé que esto es coyuntural y que hay que mirar el largo plazo y bla bla bla… (antes de que me tiren a la yugular los puristas de esto del valor), pero creo que no se ha elegido el mejor momento para hacerlo. Por otra parte, el 1,6% no es algo descabellado. Pero el momentum no es el mejor para anunciar una medida así. Hubiera sido mejor esperar a que el fondo estuviera en un +10%. Que estará, no tengo la menor duda. Y espero que pronto.

4 Me gusta

Me temo que lo segundo. Pero la buena noticia sería, según ha dicho Castro arriba, que la marca de agua no tendría caducidad. Es decir que, a diferencia de otros fondos, no se pagaría nunca comisión de éxito doblemente por una rentabilidad realizada, pues no habría reseteo de la marca de agua si pasa un tiempo sin que esta se alcance. Esto es significativo en lo que al potencial de generación de retorno neto para el partícipe se refiere, y soluciona el problema que describía @agenjordi más arriba.

No obstante, comenta Castro que hay cierta unanimidad con el 1’60% fijo. A mí me gustaría todavía echar unos números con la marca de agua indefinida (i.e. sin reseteo a los 3 años), pero creo con la serie que he usado que seguiría ganando, si bien ahora por menos, la comisión fija del 1’60%.

No sabía que tenía el Sigma el cartera, @estructurero ![]() . Siento ahora curiosidad por cómo está distribuida su cartera de fondos.

. Siento ahora curiosidad por cómo está distribuida su cartera de fondos.

3 Me gusta

Está poniendo dos años de trackrecord. De todas formas, cuando se creó el fondo ni gestor ni partícipes sabían rentabilidad en los próximos años. Lo que está claro es la forma de cobrar las comisiones.

2 Me gusta

He puesto el máximo que me permite morningstar. Tiene el fi más antigüedad?

1 me gusta

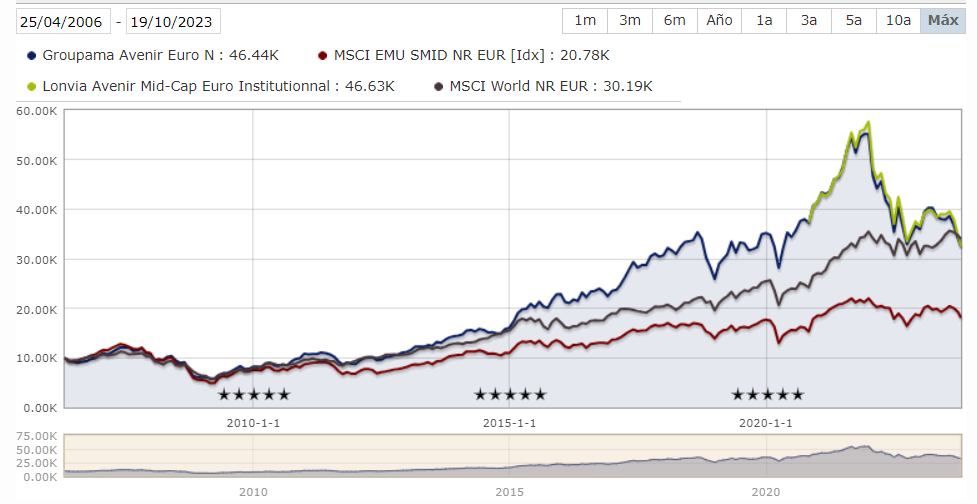

Adjunto trackrecord del groupama avenir euro (notese la alta correlación con Lonvia) versus MSCI World y Europe mid caps.

Si parece que se hubiera llevado comisiones de éxito por encima del índice. De hecho, en años como 2.020 un 2,33 % y en 2.021 un 2,80 % adicionales a la comisión de gestión. Nada mal.

Lo que hay que tener en cuenta es que la rentabilidad del fondo no sería ni medio parecida a la que se puede ver hoy, después de la galleta.

5 Me gusta

Esto de Castro: https://x.com/gabcasla/status/1718994235041480862?s=20

Se podrá estar más o menos de acuerdo con la tesis, pero que el gestor salga al paso cuando el mercado despeña la acción, no sé para vds pero para mí tiene mucho valor.

Curry’s y Tullow Oil llevan más de un lustro despeñadas ![]() y los gestores que ya saben vds no parecen haber sentido el mínimo deber de dar mayor visibilidad.

y los gestores que ya saben vds no parecen haber sentido el mínimo deber de dar mayor visibilidad.

8 Me gusta

Carta de Sigma Internacional:

https://www.singularam.es/wp-content/uploads/carta-trimestral-Sigma-septiembre-2023.pdf

Carta de Gamma Global:

https://www.singularam.es/wp-content/uploads/Carta-trimestral-Gamma-septiembre-2023.pdf

Como siempre, abierto a criticas, dudas y sugerencias! ![]()

9 Me gusta

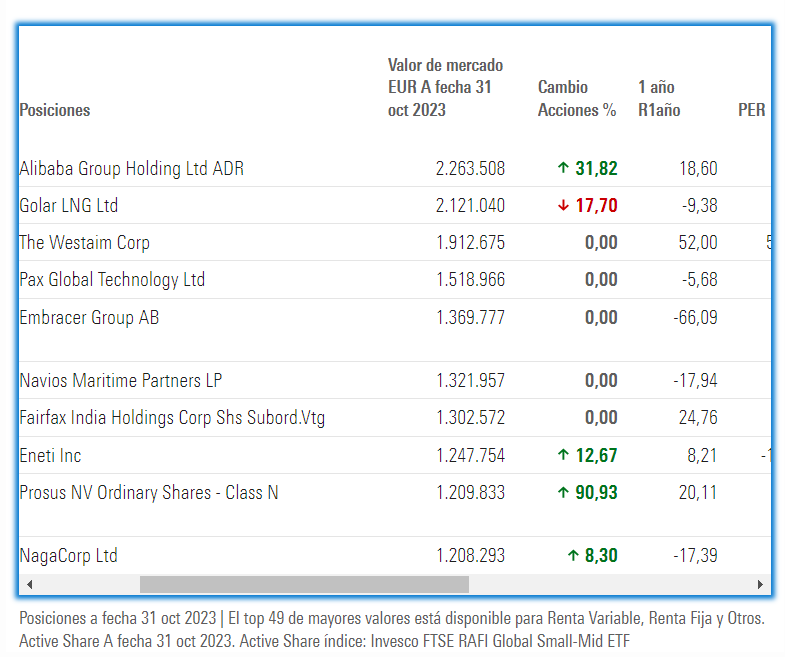

Movimientos en la cartera de Sigma Internacional a fecha 31 de octubre. Alibaba se convierte en primera posición del fondo, con un peso del 7 %.

7 Me gusta

Llevo unos dos años con $Baba como primera posición de largo en mi cartera personal (con grandes pérdidas por el momento). Que mi gestor preferido la ponga como su primera posición me da una validación inestimable.

A ver si la compañía hace aflorar su valor de forma efectiva en los meses/años venideros ![]() y no explota en el suelo a lo Aryzta.

y no explota en el suelo a lo Aryzta.

4 Me gusta

Me quedaban unos días sueltos de vacaciones y me he ido a Sevilla y Córdoba y he podido hacer un poco de trabajo de campo.

En Córdoba en dos días y medio me han cobrado en todos los sitios con terminales Pax, generalmente asociados a BBVA .

7 Me gusta

Pues yo sigo sin ver ni una, y eso que ahora me fijo un poquito más en el nombre que aparece en el terminal o datáfono. Nunca he visto escrito Pax o el logo, si bien no sé si debería verlo o aparece otra palabra en la parte frontal del mismo. No conozco los terminales mucho.

2 Me gusta

Creo que no se habrá fijado bien, porque lo raro es no verlos. Por ejemplo, corte inglés usa pax

4 Me gusta

Lo comenté en la carta trimestral del tercer trimestre.

No han empezado bien ya que aumentamos a 85 (-2.5 de prima) y ahora está en 78$! La verdad que los resultados fueron bastante buenos, pero el cambio de estrategia sobre las spin offs y la venta de Jack Ma vuelven a generar ruido. Se empezó a acusar al regulador chino de prohibir los listings en USA, y por tanto, impedir la IPO. El gobierno tuvo que salir a desmentirlo:

https://x.com/Sino_Market/status/1466004472866369539?s=20

También Jack Ma tuvo que pronunciarse sobre su venta y afirmar que cree que la compañía está muy infravalorada y que su venta no es porque no crea en el futuro de la compañía. La verdad que este señor se creció mucho en su momento y desde entonces habrá tenido complicado generar ingresos para mantener su ritmo de vida (y de su familia) y atender a otros negocios que necesitan caja, así que entiendo la venta. No deja de ser un 7-8% de su posición que debería de recomprar Alibaba al ritmo de recompras.

Este ruido regulatorio + venta de Jack Ma, sumado a debilidad china (el cierre del mercado el jueves es lo que realmente me sorprendió, ya que había presentado JD y tencent el miércoles AH y habían subido bastante en USA/Europa (Tencent se podía ver en la gran subida de prosus). Teniendo en cuenta la relevancia de dichas empresas en el índice + el buen comportamiento de Alibaba (cotizando los resultados de su competidor JD), me sorprendió mucho que el índice cayese alrededor de un 2% por la noche, que por supuesto, se trasladó en un gran pesimismo antes de resultados. Ya antes de presentar caía JD y BABA un 3% en premarket. No conseguí encontrar mucha cosa que explicase el movimiento más allá de unas declaraciones de Biden, forzadas por la prensa y sacadas de contexto.

Dicho esto, los resultados confirman que China está mejor de lo que parece. Creciendo al 9% en ingresos y a >20% en beneficios en el trimestre, al mismo tiempo que genera un elevado free cash flow y lo reparte a las accionistas (recompras + dividendo), creo que no es difícil llegar a la conclusión de que este negocio no puede valer 8x beneficios.

El comportamiento de China desde el inicio de fondo es terrible y tiene más que ver con los movimientos de flujos que con la realidad de los negocios/riesgos geopolíticos. La visita de su presidente en San Francisco ayuda mucho a entender su mensaje.

Lo vemos todo con más detalle mañana.

Al final he estado preparando el video trimestral de actualización sobre los fondos durante las últimas semanas, pero entre que se ha movido mucho el mercado (la narrativa de higher for longer ha cambiado -al menos parcialmente- con el dato de inflación), los resultados y otras cosas me he retrasado. Al mismo tiempo, en este periodo me han contactado momentum y los locos para que me pase por su programa, así que he decidido hacer la actualización mediante sus canales que tienen más visibilidad

Os espero mañana! ![]()

https://x.com/MomentumFinanc3/status/1725873161688748340?s=20

13 Me gusta

Hay algunas veces donde no se ve el logo. Todas las terminales que está poniendo santander son de Pax. Habría que quitarle la funda para ver el logo.

Tanto el software como el hardware es de Pax. La verdad es que están ganando mucho cliente. Aquí en USA están con muchos proyectos y es que Ingenico/Verifone están desapareciendo lentamente por haberse quedado atrás tecnológicamente hablando.

Dicho esto, el sector retail (su cliente final) está tocado y en una reciente llamada de actualización que tuve con ellos me confirmaron que el tercer trimestre sigue siendo flojo. Por otra parte, por la debilidad del yuan y la migración de terminales tradicionales a Android, los márgenes siguen sorprendiendo al alza.

A estos precios, con el compromiso de seguir aumentando la remuneración al accionista y jugando la tendencia estructural de pagos con el añadido de que Pax sigue ganando cuota a los incumbents, es complicado perder dinero en esta inversión. Pero tampoco es realista exigir crecimientos de doble dígito en este escenario, ya que Pax no es inmune a la recesión

12 Me gusta

Le creo. Algo me dice que empezaré a verlos a partir de ahora. En los últimos 2 meses he dado un vistazo durante 2-3 segundos cada vez que pagaba a ver si veia la palabra Pax o el garabato ese que es su logo, y nunca los he visto. Sí que he visto 1 ó 2 de Ingenico, y los demás de marcas que no conocía o sin marca visible.

Además en la zona de Alemania donde resido buena parte del año, existe reticencia a aceptar tarjetas. Muchos negocios directamente no aceptan tarjeta para ningún importe. Otros a partir de 10€. Sé que suena delirante.

No me lo pierdo. Aunque lo veré en diferido durante la semana. Mientras cocino o como.

Es posible se discuta en los directos, pero yo no entiendo el pago de dividendo de Baba pudiendo hacer recompras ![]() . Se me debe de escapar algo. Algún tipo de virtue signalling o algo así. Quizá enviar el mensaje de que el dinero puede salir de la compañía e ir al bolsillo del accionista (?). Es decir, que no se queda todo bajo el auspicio del gobierno chino. Pero tampoco sé lo (mucho/poco) que se preocupan los directivos de AliBaba por sus accionistas. En especial los foráneos.

. Se me debe de escapar algo. Algún tipo de virtue signalling o algo así. Quizá enviar el mensaje de que el dinero puede salir de la compañía e ir al bolsillo del accionista (?). Es decir, que no se queda todo bajo el auspicio del gobierno chino. Pero tampoco sé lo (mucho/poco) que se preocupan los directivos de AliBaba por sus accionistas. En especial los foráneos.

4 Me gusta