1 me gusta

c2130eaa-1256-3bc8-9861-7fb50aa69a1b.pdf (761,2 KB)

Adjunto análisis de Embracer por parte de Red Eye research, por si le quieren echar un vistazo.

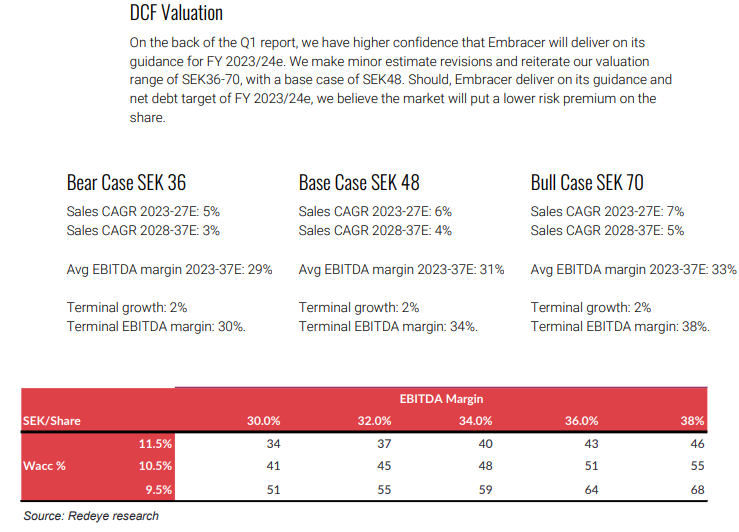

Incluye valoración general del sector y DCF de la empresa, dando un rango medio de 48 SEK/share.

5 Me gusta

Eso es un disparate eh? uno no puedo descontar EBITDA - Capex como proxy del FCF, es decir, descontar CF antes de adquisiciones, y a la vez modelar el crecimiento que se deriva de esas adquisiciones, sin las cuales no existiría. Lo he mirado en diagonal y ya no sé que hace después, pero en el supuesto que eso fuera el verdadero FCF, es un FCF para la firma, por lo que descontado es el EV y no el valor de la equity, habría aún que quitarle la deuda.

12 Me gusta

Modelan un crecimiento, depende del escenario, de un 3-7%. Entiendo que es tan bajo porque solo consideran crecimiento orgánico, sin adquisiciones.

Lo que no quiere decir que esté bien valorado, pero tan disparate a primera vista no parece.

4 Me gusta

Entiendo que Pedro se refiere a que, tras el EBITDA y el CapEx, habrá que descontar también costes financieros (si los tiene), el impuesto sobre beneficios, variaciones del working capital y demás historias para llegar al FCF ![]()

6 Me gusta

SI el FCF to the firm se descuenta con la WACC y el FCF to equity con el coste del equity, entiendo que te pueden dar uno o ambos y dependiendo del que te den pues lo tienes que interpretar de diferentes maneras.

3 Me gusta

A ver, yo a esta empresa le puedo haber dedicado un total de 3 ó 4 minutos desde que Fer la nombró hace ya un par de años, por lo que cualquier cosa que diga tiene que ser entendida desde ese marco. Dicho eso, un crecimiento orgánico de 3-7% en un negocio donde la IP se gasta y tiene que ser sustituida por una vía u otra, no es un crecimiento bajo, todo lo contrario. A mí sinceramente estas presentaciones “pro-forma” me recuerdan mucho a Valeant. Si alguien con intereses económicos en este bisne no conoce la historia, que tire de hemeroteca. Si mi comentario sirve para algo, bien; si no, también bien. Saludos!

10 Me gusta

Un crecimiento orgánico del 3-7% no es bajo. Mismo crecimiento con adquisiciones es ridículo, comparandolo con el real que ha conseguido la empresa en los últimos años.

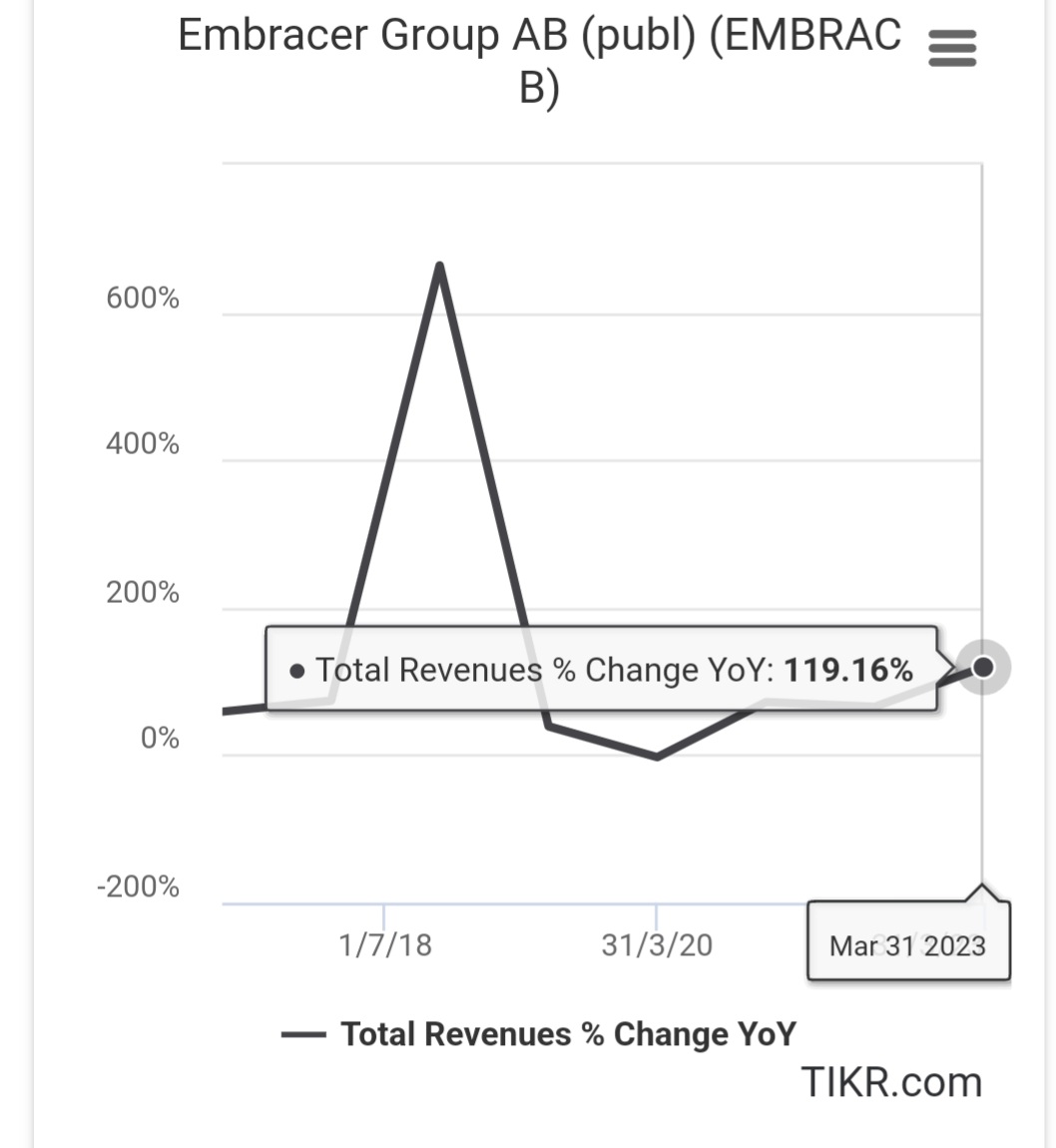

Por ponerlo en contexto, el año pasado creció en ingresos un 119% gracias a las adquisiciones. Es obvio que ese 3-7% no está incluyendo adquisiciones.

Dicho esto, no he abierto el report y no sé que otras hipótesis se están considerando, ni si me parecen conservadoras, agresivas, un disparate etc. Simplemente estaba señalando un punto de su razonamiento que creo que es matizable.

6 Me gusta

Adjunto la carta trimestral de Gamma Global. Viernes o lunes estará la de Sigma ![]()

11 Me gusta

En relación al research, efectivamente creo que tiene bastantes taras, partiendo de la base que para la estimación del crecimiento, más bien habría que hacerse una hoja relativa a los ingresos estimados para los juegos triple A, etc. y estimar unos beneficios aplicando coeficientes de seguridad, más que estimar una tasa de 5 o del 7 %.

Como bien comenta @camacho113, mantienen constante el goodwill, etc. por lo que entiendo que consideran que no van a hacer ninguna adquisición en los próximos años, cosa que encajaría con el plan de reestructuración que tienen previsto (otra cosa es que finalmente se haga).

6 Me gusta

finalmente sale la carta de sigma internacional de q2! Espero que os guste!

11 Me gusta

Me gusta bastante la carta.

Se centra en un par de empresas y da detalles de la evolución reciente de su actividad. Además la encuentro muy bien redactada.

3 Me gusta

Hola @GabrielCastro, un gusto como siempre sus cartas y videos. Muchas gracias por ellas y su generosidad al pasarse por aquí y su transparencia.

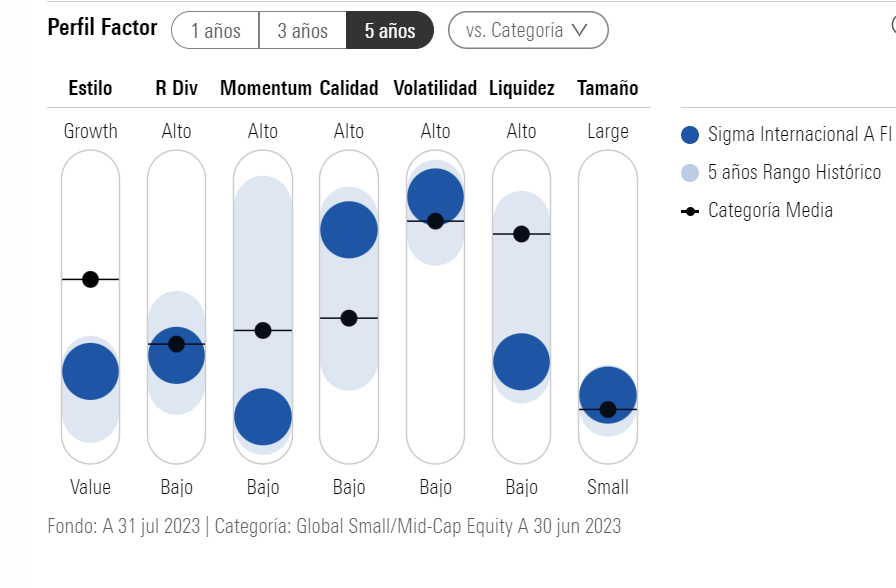

Quería preguntarle un par de cosas. Por un lado conocer la razón del 15% en liquidez que tiene Sigma Internacional (fijándome en datos de morningstar a fecha 31 julio). El relato dice que estamos ante un buen momento para invertir en small caps (dado su descuento versus big caps) y en Asia (sobre todo China por muchas de las razones que se apuntan en la carta). Ambas temáticas están presentes en su cartera, siendo esto así por qué no estar más invertido?

Por otro lado la cartera cotiza a un PER bastante bajo. Qué upside o potencial le dan a la cartera? (Si se puede decir y sin ninguna voluntad de ser una pregunta capciosa!)

Bueno pues muchas gracias como siempre y un abrazo.

12 Me gusta

Disculpa el retraso en responder. No había visto estas preguntas, que por cierto, son muy buenas!

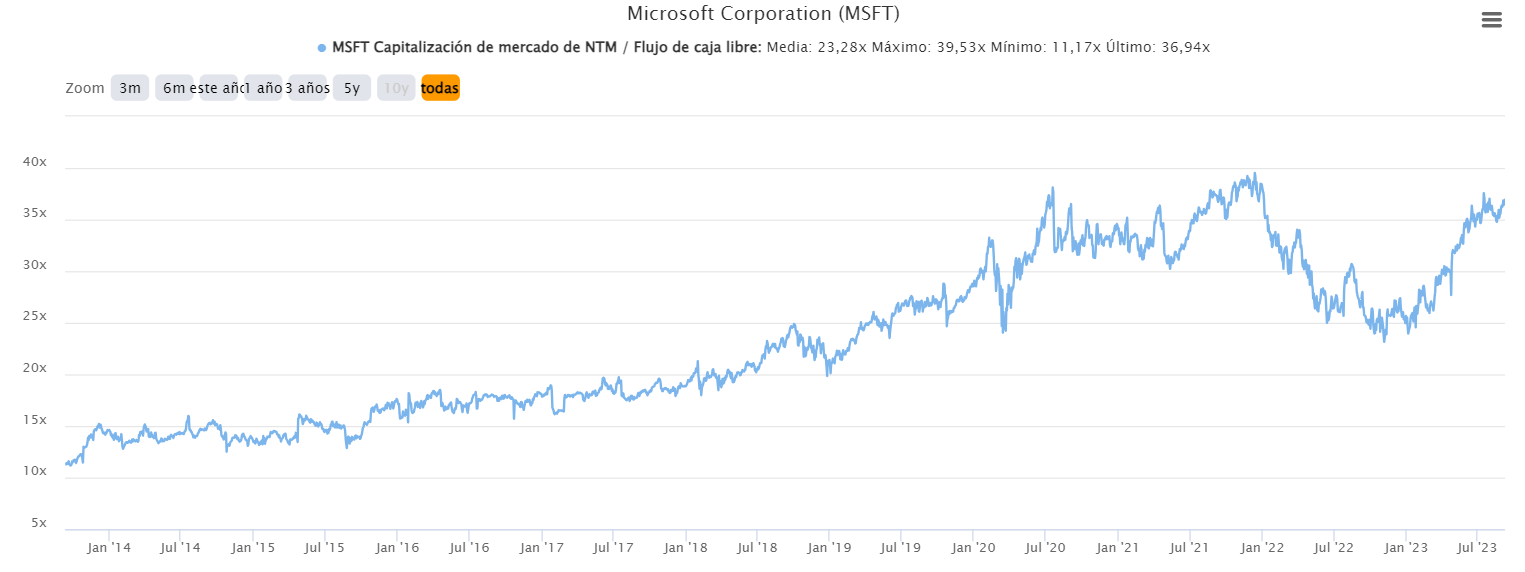

El PER del fondo es muy atractivo. La verdad que somos de la filosofía value clásico. El precio es una variable muy importante en el cálculo de la tasa de retorno. Aunque los últimos 10 años son la excepción a la regla, si sobrepagas, puedes acertar con la tesis y tener unos retornos mediocres. El precio puede llegar a descontar mucho y es una variable que hay que tener en cuenta. Evidentemente, lo que está caro SUELE estar caro por alguna razón. Y digo suele, porque a veces te encuentras autenticas aberraciones que atentan directamente contra la teoría del mercado eficiente. Hay bastantes ejemplos que seguro que nos vienen a la mente muy rápido. Sin embargo, a los ejemplos que me refiero son empresas como Microsoft en los 2000. Empresa que siguió generando buenos resultados, pero esto no salvó a sus accionistas de estar más de 10 años en negativo desde picos de la burbuja punto com.

Como bien apuntas, la cartera está muy barata y no es más que aplicar la filosofía de inversión en valor, intentando evitar quizás empresas con negocios en declive que están baratas por razones sobre la situación de su negocio en 3-5 años.

La verdad que no sé como calcula morningstar el PER. No hemos calculado el PER ponderado de la cartera, pero yo diría que no es tan tan bajo. Dicho esto, el potencial de revalorización actual es de alrededor del 80%, a pesar de que, como apuntas, tenemos una posición significativa en liquidez que detrae potencial a la cartera. Generalmente nuestros potenciales se suelen cumplir en un plazo medio de 3-5 años, lo que significa que la TIR anual esperada está por encima del retorno objetivo del fondo que es doble dígito.

Sobre la posición de liquidez y el motivo porque no aumentamos nuestras posiciones.

La respuesta es por el principio de prudencia. Nos podemos equivocar o, simplemente, la inversión conlleva aceptar riesgos (conocidos y desconocidos) que pueden convertir una buena inversión en muy mala. Tenemos una exposición tanto directa (alibaba, pax global, nagacorp, prosus y jd) de alrededor del 20%, pero también indirecta (navios o en general empresas energéticas ya que el mayor consumidor de petróleo y gas es China). Esta exposición es relevante y en el caso en que China tenga aun un largo camino hasta resolver sus problemas, la cartera puede mantenerse deprimida mucho tiempo. Con esto no quiero decir que no añadamos un par de empresas más, pero somos conscientes de la elevada exposición que tenemos y de como afectará a nuestra rentabilidad que las dinámicas actuales se mantengan.

Sobre las small caps. Es verdad que cotizan a un descuento histórico sobre las big caps, pero no tengo tan claro si por sobrevaloración extrema de las primeras o infravaloración de las segundas. Como puedes ver en nuestra cartera de datos morningstar, tenemos una orientación a small caps (como no podría ser de otra manera). Simplemente por pura lógica, las small caps tienden hacerlo mejor que las grandes compañías ya que pueden crecer más (en términos relativos) y por tanto tener mejor rendimientos. Además, la moda de la indexación hace que todos los flujos se concentren en las grandes y con el tiempo, terminan siendo muy atractivas, especialmente comparadas contra las grandes. Los últimos 10 años han sido la excepción y es que las FANG han conseguido batir todas las previsiones y, además, fenómenos como la indexación y las modas (recientemente la IA) han hecho que el múltiplo se amplíe hasta niveles que nunca hubiese imaginado (especialmente en este entorno de tipos de interés)

Sin desviarme del tema, la liquidez creo que es bastante razonable ahora mismo. Las perspectivas de la mayor parte de empresas con las que hablamos no son muy optimistas. El aumento de los costes de financiación acabará teniendo un impacto directo en beneficios y decisiones de inversión. Además, el consumo es muy complicado que se mantenga en estos niveles. En este entorno preferimos tener algo de liquidez para disparar en el caso de que surjan mejores oportunidades. Tenemos alguna empresa en la que estamos cerca de entrar, pero el precio no termina de ser tan atractivo como nos gustaría. La cartera actual tiene suficiente potencial, pero en el caso de que no empiece a materializarse inmediatamente, queremos tener una última bala para incrementar la TIR esperada

25 Me gusta

También como respaldo de venta de puts en el interim ¿no Gabriel?

Si bien el Vix está bajillo ahora mismo, ese dinerito viene muy bien durante la espera. Siempre que las compañías en el radar tengan opciones cotizadas, claro, que al ser pequeñas no está garantizado que sea así.

2 Me gusta

Muchas gracias Gabriel por las respuestas, muy aclaratorias. Un placer!

Abrazo,

Alberto.

4 Me gusta

Así es! El fondo siempre tendrá algo de liquidez por las puts, pero es verdad que este año tenemos un extra ya que, por ejemplo, Activision debería de salir de cartera en 1 mes y aun tenemos posición.

Sobre las puts, el año pasado teníamos 10/15% de opciones vendidas (en nominal) prácticamente cada mes y ahora tenemos solo 5-7%, limitándose casi a china. Alibaba, JD y prosus son casi casi las únicas opciones recurrentes. Baba sobre 85$, JD sobre 32.5$ y prosus 63/64€. Es una pena, pero vendrán tiempos mejores

10 Me gusta

“…Con respecto a lo gestores, respetamos mucho a la gente de AZValor, Cobas, Equam o Magallanes en España… también a Gabriel Castro como gestor en Singular Bank de los fondos Sigma Global (RV) y Gamma Global (Mixto). En Europa, nos gusta mucho la gestora Independence AM, y en USA, seguimos…”

Horos, en: ¿Qué oportunidades encuentran los gestores para invertir? por Horos AM

We’re all castristas now ![]()

8 Me gusta

Aunque es algo largo, creo que merece la pena leer la reflexión sobre Embracer que he escrito en otro foro. Recientemente han salido noticias sobre que Embracer podría vender una unidad de negocio (Gearbox) y, aunque el mercado reaccionó muy positivamente, pues el ingreso de esta venta podría suponer hasta 1/3 de la capitalización actual, a mi me parece un error. No dejan de ser rumores en este momento y entiendo que aparecen como consecuencia de que han llegado ofertas interesantes en el momento que el sector ha escuchado que Embracer podría estar interesado en vender algunos estudios. Sin embargo, no creo que vendan este segmento ya que es uno de los pilares de la compañía:

Teniendo la parte de Asmodee (con beneficios mucho más recurrentes y con gran parte del inventario ya pagado porque sobreestocaron el año pasado = mayor FCF este año porque el inventario de juegos de mesa no es perecedero) y teniendo el pipeline de AAA entrando ya en funcionamiento (3 lanzamientos este año y 5-7 el que viene) no veo tanta necesidad de obsesionarse con la deuda y mucho menos para malvender estudios en la parte baja del ciclo. Por mucho que se venda a un precio bueno, estamos en la fase del ciclo donde no se maximiza el valor para el accionista ya que los tipos de interés restan atractivo al comprador y el sector está aún en horas bajas. De hecho, si lo hacen (que no creo que ocurra. una cosa son ciertas partes, y otra diferente es vender toda la unidad de negocio que además está desarrollando mucho AAA), probablemente nos estemos perdiendo algo y será una razón de peso para vender y reconocer el error de inversión.

Recientemente se ha sido muy critico con la capacidad de generación de caja del negocio y casi que se considera lo único relevante. No digo que no sea una de las razones de peso por las que Embracer cotiza donde cotiza, pero en mi opinión esto es no tener una correcta comprensión del modelo de negocio (que no es nada sencillo). Insisto, esto no quita que sea unas razones de los inversores en corto, pero no creo que por el pasado como la mayoría apunta, si no más bien por el futuro. Os explico!

Hasta ahora era imposible que Embracer generase caja, incluso en un escenario más favorable para los videojuegos!! ¿Por qué? Si pensamos en Embracer: es una compañía que solo ha lanzado un AAA hasta este año, al mismo tiempo que ha ido aumentando la plantilla y, por tanto, el capex, de manera significante. Por ponerlo en cifras, Embracer ha pasado de 2.300 desarrolladores en marzo de 2020 a 11.400 en el último report sin apenas lanzar AAA (juegos que realmente generan mucho beneficio/FCF) y lo poco que ha lanzado ha traído unos ROICs mediocres. Es IMPOSIBLE financiar el pipeline de AAA con juegos pequeños, especialmente si no llegan ni a breakeven. Sin embargo, esto está apunto de cambiar, ya que todos esos AAA empiezan a ver la luz este año. La compañía nos ha confirmado que solo 3 este año (4 si consideras Remnant, aunque esto es un AA potente), pero son más que 1 del año pasado, y el que viene tiene que venir con mínimo 5. Es decir, hasta la fecha tenemos una empresa con sueldos de muchos trabajadores soportados por unos pocos lanzamientos de juegos pequeños, IMPOSIBLE generar FCF.

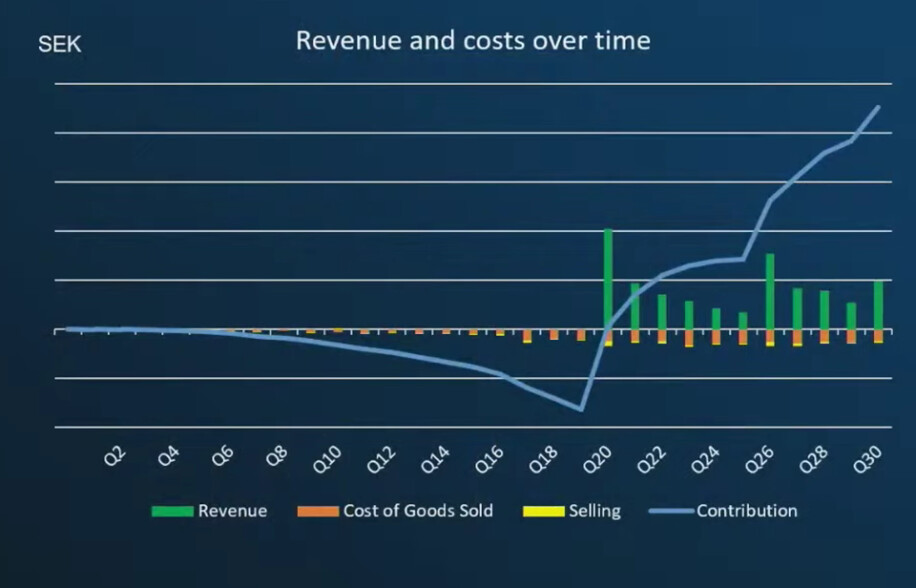

No fantaseemos, el capex de embracer son sueldos capitalizados, no hay más, no hay magia en ese número. No es contabilidad agresiva ni están inventando la rueda. Es decir, desarrolladores que están trabajando en un proyecto (un juego) que IFRS permite capitalizar dicho sueldo y “guardar” el gasto en el balance para que luego aparezca como amortización. Es decir, el sueldo tiene que salir de caja porque se paga todos los meses (o cada dos semanas en algunos países) y por tanto aparece en cashflow en la partida de capex, pero en el P&L lo podemos retrasar hasta que se lance el juego. Cuando sale el juego, dicho gasto (mayormente sueldo de los desarrolladores) aparece como amortización durante los siguientes 2 años de la siguiente manera: 1/3 en los primeros 3 meses, otro 1/3 en los siguientes 9 meses y finalmente 1/3 en el siguiente año. En 2 años amortizamos el capex que hemos ido empleando los últimos 4-5 años que es el periodo medio de maduración de los juegos. Así, el capex trimestral ha ido aumentando progresivamente en línea con el número de desarrolladores (y por tanto nuevos proyectos) desde menos de 500M por trimestre hasta más de 2bn por trimestre. Insisto, Asmodee no tiene capex apenas, móviles no tienen capex apenas… es todo sueldos de desarrolladores capitalizados de la parte de PC/consola.

Es decir, si el proyecto esta por debajo de breakeven, en el periodo de 2 años no generará adjusted EBIT y por tanto destruirá valor para embracer. Por eso Embracer enseña el adjusted EBIT y no habla nunca del EBITDA porque sería hacer mucha trampa. Todas las métricas hay que sacarlas contra el EBIT por el modelo contable de la empresa. En otras compañías como Pax, por ejemplo, el EBITDA es representativo porque el I+D no lo capitalizan y por tanto, el fcf y el beneficio se parecen (excluyendo el WK que en Pax también da para un hilo como estos). Recientemente han tenido capex por la inversión en nuevas oficinas (para irse de las actuales donde están en alquiler) y la nueva planta de producción de terminales android. Pero a partir del año que viene volvemos a capex residual. Seguimos con Embracer:

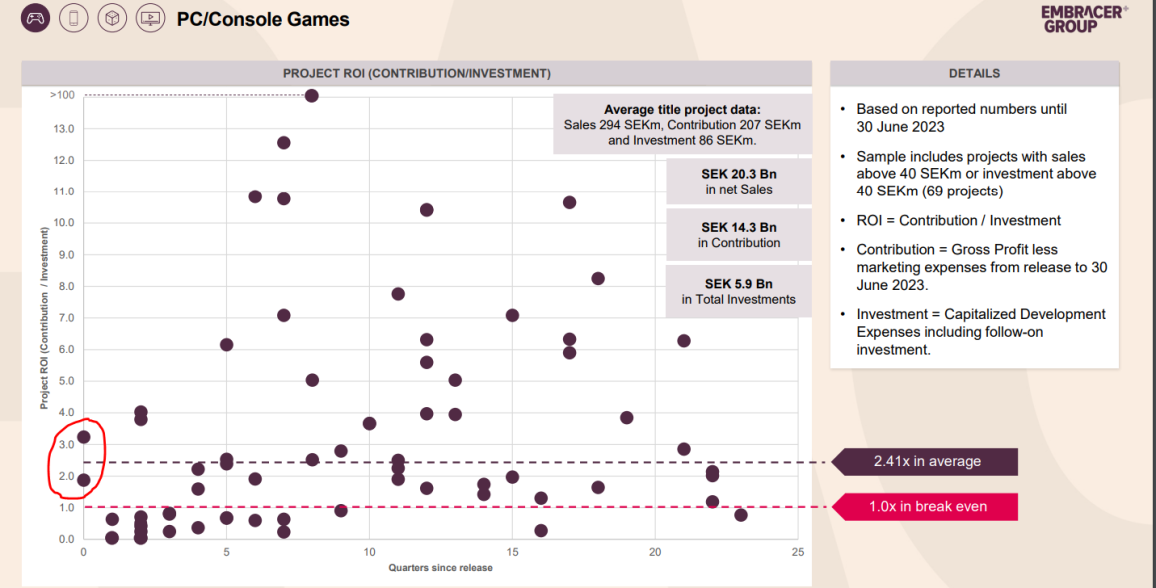

En la siguiente imagen podeís observar los últimos lanzamientos (de juegos con inversiones >40M SEK o 3.35m€): Si ya era natural que la compañía quemase caja en este ciclo de inversión en el pipeline de AAA, ya que no podría ser soportado por juegos pequeños, pues esto se ha intensificado si además estos juegos pequeños ni han alcanzado el breakeven (Es decir, no han sido capaces de generar beneficio suficiente para pagar sueldos de empleados y el marketing!!, en estas cifras no se cuentan los gastos administrativos centrales y los intereses de la deuda que deberían de tenerse en consideración, pero entendemos que no están en esta cifra porque no son costes directamente imputables a un desarrollo en concreto). Nosotros evidentemente lo tenemos todo en cuenta!

Y es que la estrategia de Embracer con todas estás adquisiciones y super inversiones es pasar de ser una empresa que desarrolla juegos pequeños donde es muy difícil tener éxito cuando las cosas se tuercen (hemos visto recientemente muchas presentaciones de resultados muy muy malas de empresas con estudios enfocados en juegos pequeños, no es algo únicamente de Embracer, pero de todo el sector. En momentos díficiles, este tipo de nicho es el más castigado, mientras que los AAA aguantan mucho mejor). Como decía, pasar de desarrollar juegos pequeños y dar el salto para centrarse en IPs potentes que pueden generar buenos ROICs incluso en momentos más complejos del ciclo. Así, creo que Lars lo ha hecho extremadamente bien aprovechando el ciclo para dar un giro de 180 grados a la compañía, realizando buenas adquisiciones y pagando (mayormente) con papelitos de Embracer que cotizaba muy cara. Quizás, el único error está en Asmodee. Y no por el sentido estratégico de la compra, pues el encaje en Embracer me parece acertado al reducirle la ciclididad en la generación de caja de la parte de gaming (Asmodee genera caja todos los años vs los jeugos que necesitan inversión 4-5 años hasta que empiecen a dar frutos), si no por la manera en la que lo financió. Pago con pocos papelitos (Acciones de embracer) y con mucho cash (que como no tenía tuvo que usar deuda bancaria que NO es fija y cuyo coste se ha incrementado fuertemente con la inflación)

Espero que entendáis con esto porque era evidente que Embracer hasta este momento NO podía generar caja. Este tipo de compañías que no generan caja se han visto muy perjudicadas con el aumento de los tipos de interés, pues más vale el beneficio hoy que el de mañana con semejante tasa de descuento. Ahora bien, esta NO generación además se ha visto incrementada por una mala gestión.

-

El deal estratégico que al final no ha salido nos ha traído mayores costes porque han contratado a gente para acelerar proyectos antes de firmar con la seguridad de que iba a ocurrir y ahora no contamos con esa fuerte inversión (3bn$ o 34bn SEK, aprox lo que capitalizamos). Ahora hay que bajar los pies a la tierra y deshacer el marrón con otros deals más pequeños donde un tercero se haga cargo de parte del capex o simplemente cancelando dichos proyectos. YA ESTÁN EN ELLO. La compañía considera que tiene suficiente interés por parte de terceros para desarrollar estos partnerships y reducir el capex actual y el downside sin limitar excesivamente el upside.

-

A los estudios pequeños no se les había controlado porque todo iba bien… de primera mano sabemos que se les había indicado que aumentasen el budget de sus proyectos. La realidad es que dicho aumento no ha venido de la mano de mayores beneficios y, por tanto, ha sido un gran error de estrategia. Un juego pequeño sigue teniendo el mismo target de audiencia por mucho que dobles su presupuesto de 4 a 8M€. Lo único que ocurre es que pierdes el doble!! La compañía ya ha tomado cartas en el asunto y sabemos de primera mano que está atacando todos estos pequeños costes y cerrando estudios pequeños (o management buyout, es decir, que el propietario recompre el estudio pequeño). No lo vemos en noticias porque son estudios pequeños, pero está pasando en muchos. Y 1 estudio no se notan, pero cuando son muchos si acaba notándose. Inisto, aquí es la compañía diferenciando entre los estudios que realmente tienen proyección de construir IPs sólidas o aquellos que no.

-

la gran inflación de salarios y la falta de desarrolladores. Esto es normal en el ciclo alcista, pero ya no es algo tan problemático durante este año en este sector en concreto.

De esta manera, con el plan de reestructuración la compañía espera reducir el capex sensiblemente sin afectar a la calidad y futuros lanzamientos. Por ejemplo, el cierre del estudio que desarrolló Saints Row (volition) reduce el capex en 200M anuales, es decir, 50M trimestrales. Por supuesto, las IPs se las queda Embracer por si en el futuro decide volver a sacar más juegos de estas sagas. Era evidente que esta IP había quedado tocada en el corto plazo y no iban a desarrollar más títulos, pero incluso en el caso de haberlo hecho, esto implicaba otros 4-5 años de capex para un proyecto que tenía un risk/reward muy desfavorable. así que bien hecho al cancelar dichas inversiones. Vale. Entonces tenemos claro lo que no ha funcionado hasta ahora y porque estaba más o menos dentro del plan… significa que a partir de ahora todo va a salir bien y la inversión no tiene riesgo? free money? NADA MÁS LEJOS DE LA REALIDAD. Ahora viene la parte difícil. Estos juegos AAA que van a empezar a llegar al mercado en los próximos meses y que ya están en sus fases finales de inversión tienen que tener éxito. Esta siempre ha sido la tesis, Embracer ha estado sembrando y este año toca empezar a cosechar. En 1H será menos evidente por tres cosas:

-

La reestructuración no se ha iniciado hasta prácticamente el q2 (Abril a Junio 2023 es Q1 para Embracer y la caída del deal se anunció el 24 de mayo -recordad que ya habíamos empezado a ejecutar proyectos y aumentado los costes en base a ese deal - y la reestructuración se anunció el 13 de junio de 2023. Por tanto se ha empezado a aplicar en Q2 (a partir de Julio) y a medida que echas a gente tienes al principio un pequeño one-off (realmente solo es grave en países como España o Francia… en USA no cuesta casi despedir a la gente, no hay que pagarle por los 50 años trabajados… el mercado es mucho más flexible en este aspecto y por lo visto, funciona mucho mejor aunque a priori no lo parezca por la flexibilidad y el dinamismo del propio mercado, pero no es un melón que quiera abrir aquí) y luego ya empiezas a ahorrar desde el primer minuto. Así que en Q3 ya se notará en capex y en Q4 incluso más, para estar ya en una estructura perfecta para el nuevo año fiscal (a partir de marzo 2024).

-

Aún arrastras la elevada amortización de los últimos lanzamientos que han sido un desastre (recordad el calendario de amortizaciones que os he puesto arriba). Esto afecta a adjusted EBIT y explica porque Q1 fue bueno, pero no tan tan bueno.

-

Backcatalog sales, o ventas de juegos que ya se han lanzado no es buena ahora mismo porque esto depende de los lanzamientos de los últimos 12-18 meses… y han sido todo desastres! sin embargo, la cosa es diferente ahora con los recientes lanzamientos. empezamos a ver buenos éxitos y esto significa que en el futuro tendremos buenos vientos a favor gracias al goteo constante de estos juegos ya lanzados

Así que ahora la tesis empieza a entrar en su momento, en ver si estos lanzamientos AAA tienen éxito y por tanto la tesis es correcta. Inisto, la tesis va más o menos en línea con lo esperado, sin embargo, la acción está muy lejos de los precios que pensaba mientras esperábamos a los AAA. El desastre del deal estratégico y un entorno más difícil para el gaming de lo esperado explican la actual cotización, con mucho más énfasis en la primera!

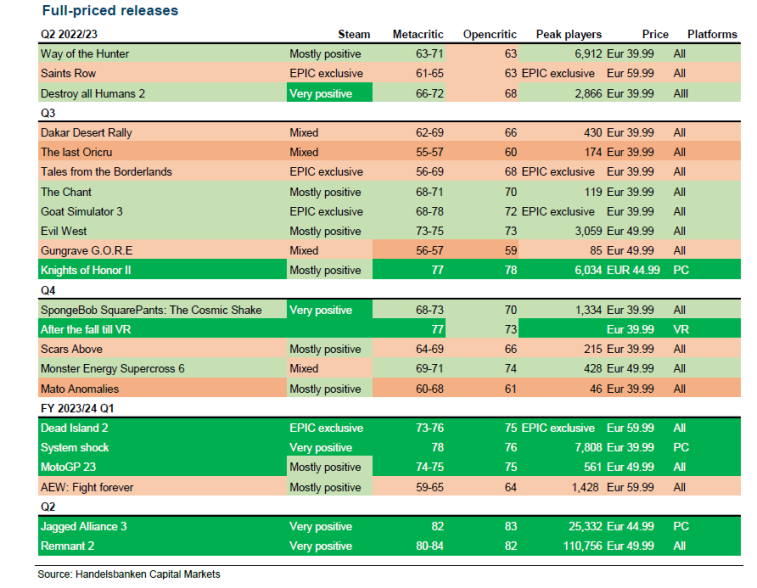

Sin embargo, nosotros hemos aumentado en este entorno volviendo la posición a >5%. Estamos locos o somos los típicos inversores que compran simplemente porque ha caído sin reflexionar sobre que esta ocurriendo/cambiando? Por supuesto que no. Pero vemos los últimos lanzamientos (Dead Island, Remnant) que han tenido un éxito increíble (Como adjunto, Dead Island entre los mejores juegos de ventas en el año y Remnant en julio y agosto a pesar de no tener tanto budget como todos los otros ya que es un AA y muy rápidamente se ha colocado en el ranking de top ventas del año), luego tienes payday 3 que viene con mucha fuerza habiendo ganado un par de premios en gamescom como el mejor juego para PC y el más entretenido: PAYDAY 3: Two time Gamescom Award winner! • News • PAYDAY Official Site

luego tienes el warhammer 40.000: space marine que también viene con muchas ganas (probablemente en febrero) y que es uno de los proyectos más interesantes de warhammer… así que la tesis que era aguantar las vacas flacas y financiar el pipeline de AAA para que estos generen el fcf y beneficios que justifiquen una mayor valoración parece que empieza a ver la luz, pero el mercado está muy centrado en la caja, la deuda, el NO deal estrategico… y lo único que me da miedo llegado a este punto es que de tanta presión, Lars acabe cometiendo errores como centrarse en el corto plazo y malvender Borderlands (que por cierto apunta a película y juego para el año que viene!! y eso suele significar una cosa= grandes ROICs)

Aquí teneis el útimo trimestre donde está Dead Island y AEW cambiando ya la dinamica de los últimos trimestres con malos lanzamientos. Además, a medida que pasa el tiempo los juegos de éxito suelen incrementar notablemente su ROIC pues ya apenas tienen inversión y las ventas siguen aumentando a buen ritmo! Ahora en los siguientes resultados veremos Remnant también con un muy buen ROIC

Por último, el modelo de negocio de los videojuegos expresado por Paradox. 4-5 años de inversión (intensificándose en los últimos 12 meses previo al lanzamiento), para luego obtener un buen beneficio que se extiende con DLCs de coste pequeño, pero que aumenta el beneficio considerablemente.

21 Me gusta