El problema de estas compañías no es su funcionamiento, sino el riesgo de intervención por el Estado o que las cuentas estén trucadas/maquilladas.

Es indiscutible que estos empresones en otra parte del mundo no cotizarían a los múltiplos de BABA, es más, incluso Pax que tiene todo el negocio fuera de China cotiza a múltiplos de risa.

A ver si se cumple lo que dice Castro de que cuando pierda fuelle la bolsa occidental los inversores puede que intenten relanzar la moda de invertir en china. No quiero creer que este estigma tan férreo va a estar siempre ahí con una economía que crece todavía significativamente más que Occidente:

Compare el crecimiento de las últimas décadas chino y compare lo que ha hecho la bolsa. Es como las empresas chinas con una caja bestial que no recompran acciones ni remuneran al accionista vía dividendos. Puede tener todo lo que quiera dentro que no le sirve de nada.

Con esto no digo que no merezca la pena meter una parte de la cartera ahí, simplemente que se tenga consciencia.

China? Sigo con mi opinión de hace unos años… Gana dinero cuando quiera el partido comunista chino, ni más ni menos… Supongo que habran vendido a Occidentales arriba y cargaran todo lo q quieran abajo, antes de subirlo otra vez…

Sí, precisamente por esto decía lo del férreo estigma que sufre China. Y por ello puse los gráficos, para mostrar justo ese desacoplamiento entre economía real y desempeño bursátil que vd mencionó a continuación.

Pienso que hubo una época, pasada, donde tal estigma no era tan férreo como actualmente. Y quiero pensar que al gobierno chino le interesa, o interesará llegado un punto, atraer capital exterior, con más inri si cabe si ello supone arrebatárselo a mercados como el estadounidense. Y soy consciente de poder estar pecando con esto de wishful thinking. Tampoco conviene olvidar no obstante el sesgo de actualidad o recency bias, según el cual podríamos estar inclinados a pensar que China siempre sufrirá este estigma, y que el sentimiento inversor que hay acerca de ella actualmente lo tendremos a perpetuidad.

Un país que está inmerso en plena lucha por el dominio mundial es susceptible de recibir ataques del adversario y WS no es más que uno de los pilar es sobre el que se asienta la otra potencia en liza.

Hay mercado suficiente para todos los gustos/opiniones

Y no cree que es que hay épocas donde el gobierno Chino decide simplemente virar drásticamente la política en algún sentido de acuerdo a su agenda?

Le invito a que mire la cotización de empresas como Tal Education, que llegó a ser Top holding del Asía Opportunities.

También uno se centra mucho en China, y Asía es muy grande. En cuanto a las grandes empresas top en inteligencia artificial etc, raro es que no sufran intervenciones por parte del estado (ojo, también por parte de occidente).

Por supuesto. Simplemente quiero creer, como comenté arriba, que al gobierno chino no le interesa ahogar del todo a sus empresas, y que quizá en un futuro, igual que recientemente han apretado tuercas, dejen más rienda suelta para atraer capital. Con esto no estoy vaticinando, digo que me gustaría creer que pueda haber una tendencia a querer atraer más capital y no menos, y a ver sus empresas crecer y competir con las occidentales, más que menguar y no suponer tanta amenaza para aquellas.

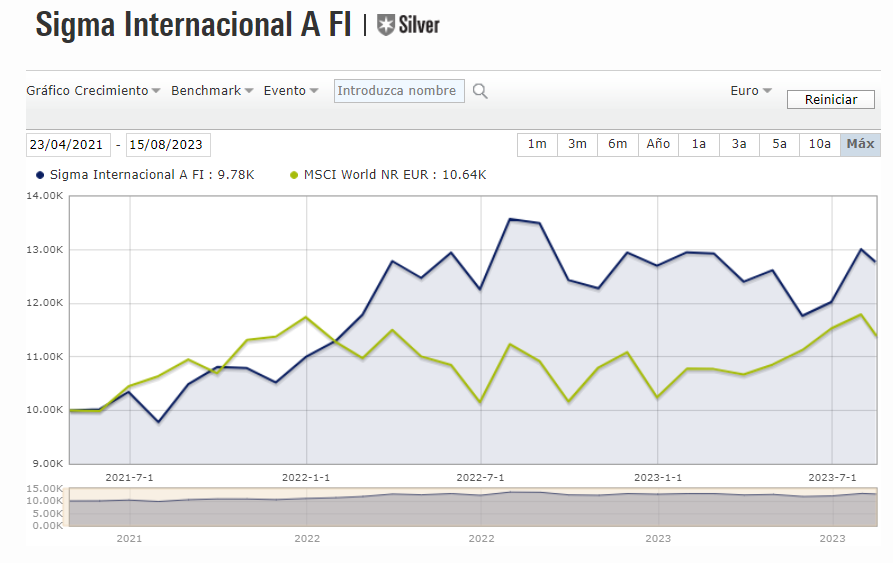

Comentario del primer semestre sobre Sigma Internacional y Gamma Global. Las cartas trimestrales saldrán la próxima semana. Por supuesto, abierto a resolver cualquier duda!

Cuando alguien cambia algo para bien hay que reconocerlo.

En el caso de @GabrielCastro se le pidió que comparara el fondo contra el MSCI World en euros y no en dólares para que fuera realmente comparable y así lo hizo.

Punto para usted.

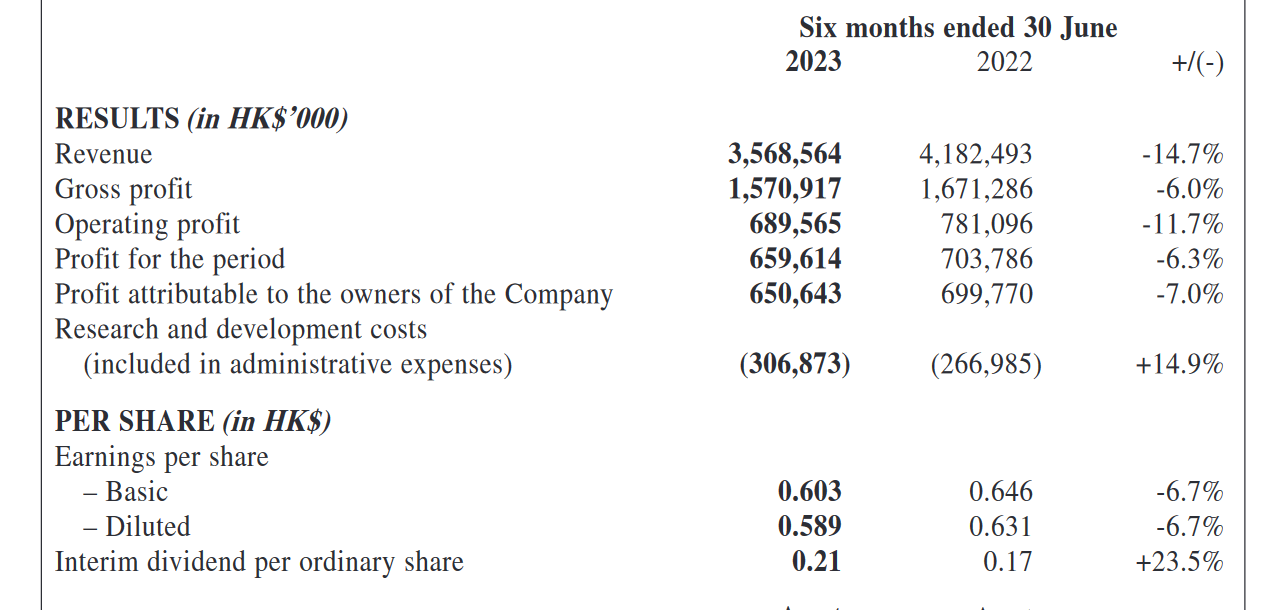

Pues tenemos resultados semestrales de Pax, bastante malos a primera vista.

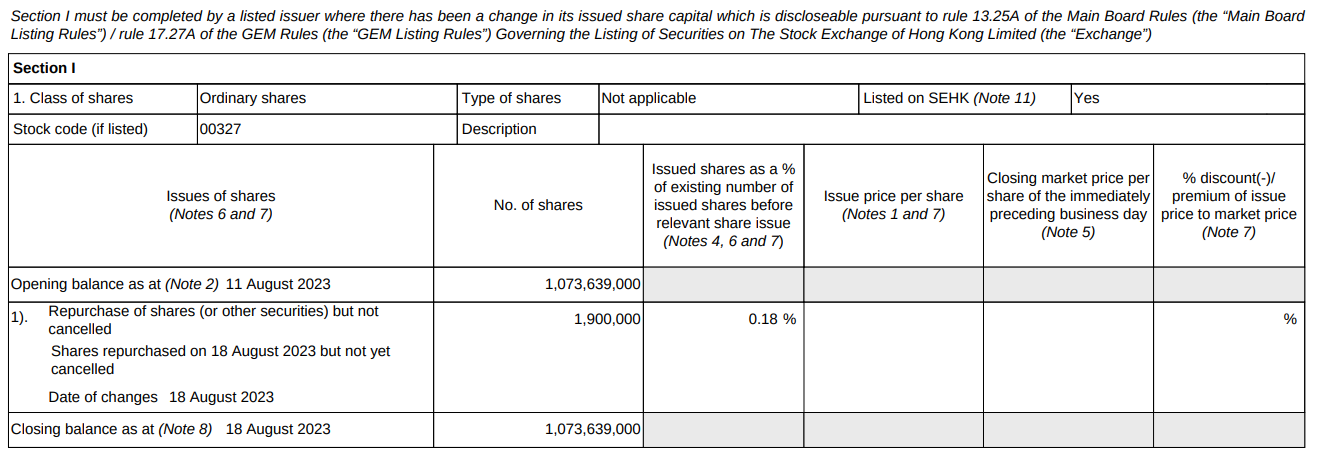

Dividendo en septiembre de 0,21$HK @GabrielCastro seguro que nos pueda dar un poco de luz sobre el asunto.

Si bien @GabrielCastro dará una visión mucho más detallada.

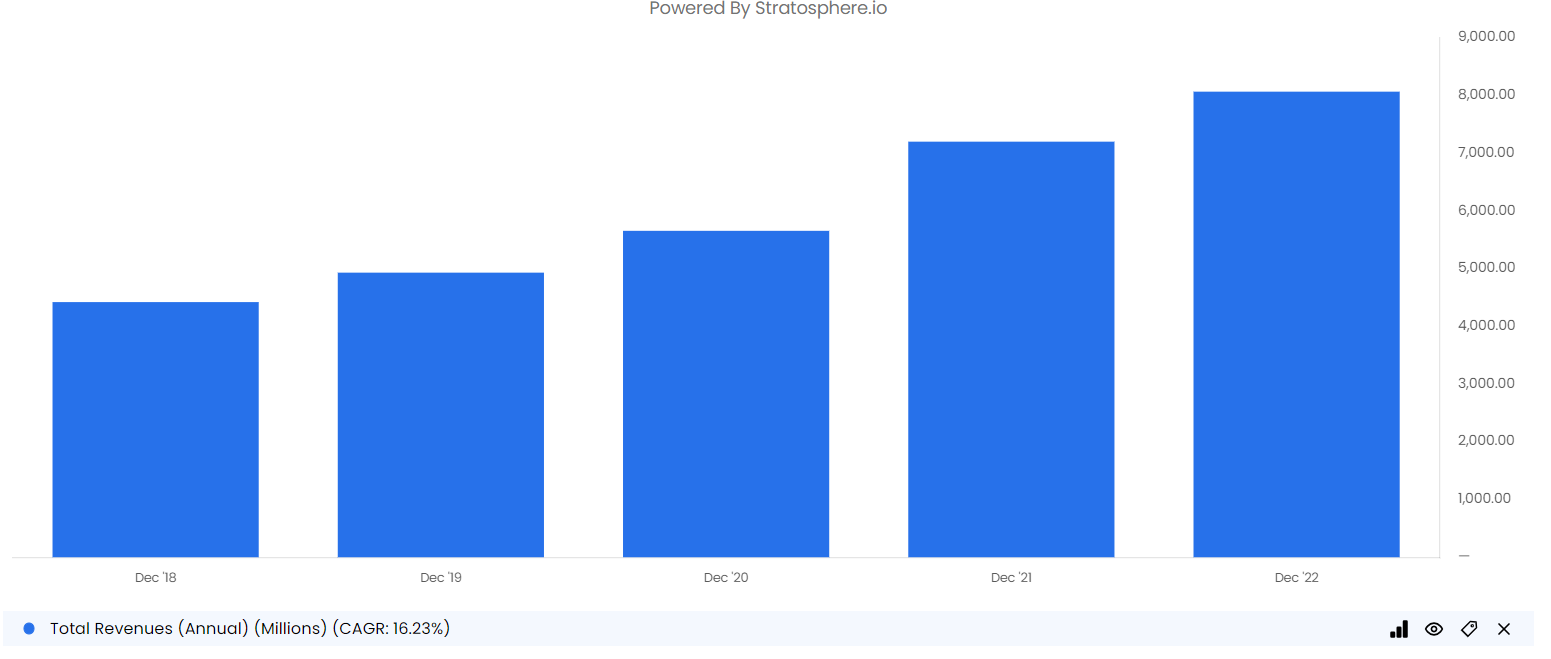

Ojo que la empresa está a PER 6 (PER 3 ex-cash) y la reducción de ventas viene marcada por el decrecimiento económico de este año si bien, ojo a los siguientes datos:

De cara a 2.030 se espera un crecimiento anual compuesto del 13,60 % para el sector.

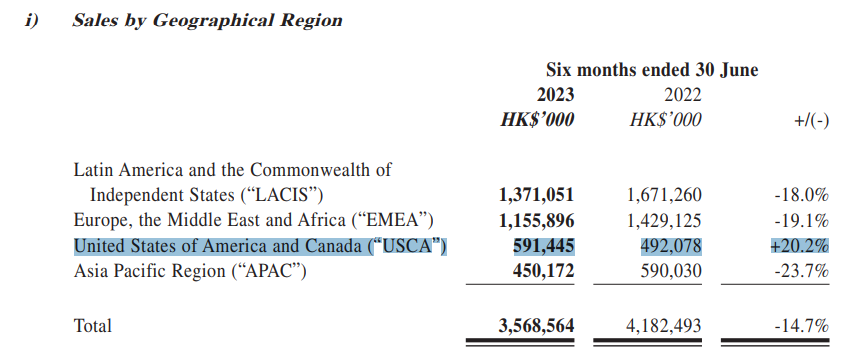

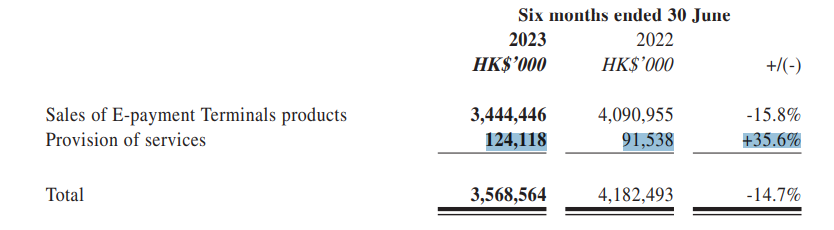

No todo es negativo, ya que aumentan el márgen bruto del 40 % al 44 % (disminuyen coste de las ventas), aumentan dividendo de 0,17 al 0,21 HD/share, mejoran working capital, están creciendo en un mercado como USA / Canadá al 20 % (después incluso de las redadas del FBI, tema que ya está cerrado), la división de servicios está creciendo al 35,60 %, aumentan gastos en I+D+i para consolidar su posición de cara al futuro, tienen ambiciosos planes de expansión al Sudeste Asiático, estándo ya presentes en más de 120 paises.

Por cierto, por poner en contexto los datos de ventas, si sigue la cosa igual, tendríamos el mismo crecimiento que en 2.021, pero ojo que en 2.019 se facturaban anualmente 4.900 HK$, frente a 3.500 HK$ semestralmente en un contexto de desaceleración mundial, etc.

gracias por el comentario. lo añadí cuando lo comentasteis el año pasado. Si no recuerdo mal, incluí ambos índices a raíz de la sugerencia, luego en el de final de año ya solo puse el msci world en euros (que es el índice por defecto en el folleto) y ahora también, pero en principio en el largo plazo no debería de tener relevancia y en el corto plazo, la diferencia positiva/negativa es poco relevante.

Los resultados son en línea con lo que esperaba, quizás ligeramente más débil en ingresos por la parte de Asia (India concretamente) y algo mejores en márgenes (por el mix geográfico ya que en India vendes a peor margen que en USA - donde has seguido creciendo - )

Algo peor de lo esperado el outlook, reduciendo ligeramente los márgenes y los ingresos esperados, pero era algo que esperábamos. De hecho, creía que harían un PW a final de Junio, pero han terminado haciéndolo en resultados. (no es fácil entender la normativa de HK sobre cuando hay que hacer Profit Warning o Profit Alert a mediados de año).

El tema es que la compañía sigue recomprando, aumentando el dividendo, invirtiendo muy fuerte (mucho más de lo esperado la verdad) en I+D, liderando al sector y cotiza a prácticamente per 6x (ya con el nuevo guidance). Por el contrario, hoy ha reportado un cliente (realmente es cliente de verifone), adyen y cae un 40%… al final el múltiplo importa. El sector no deja de ser cíclico y el enfriamiento económico es evidente en los negocios (aunque no lo demuestren las bolsas). No son buenos resultados, pero es algo “normal” en el ciclo económico de una empresa. No espero enormes caídas mañana, pero la verdad es que era de lo mejor que se había comportado en china en el año (prácticamente flat ytd incluyendo el dividendo que por cierto lo han aumentado significativamente)