Mil gracias @GabrielCastro Es exactamente la información que esperaba. Seguimos confiando, y estas píldoras ayudan mucho a ello. Espero la carta trimestral que estará al caer. Un saludo y un 10 por vuestra política de comunicación.

7 Me gusta

https://twitter.com/embracerinvest/status/1676643297006067731?s=46

Tenemos ampliación de capital

2 Me gusta

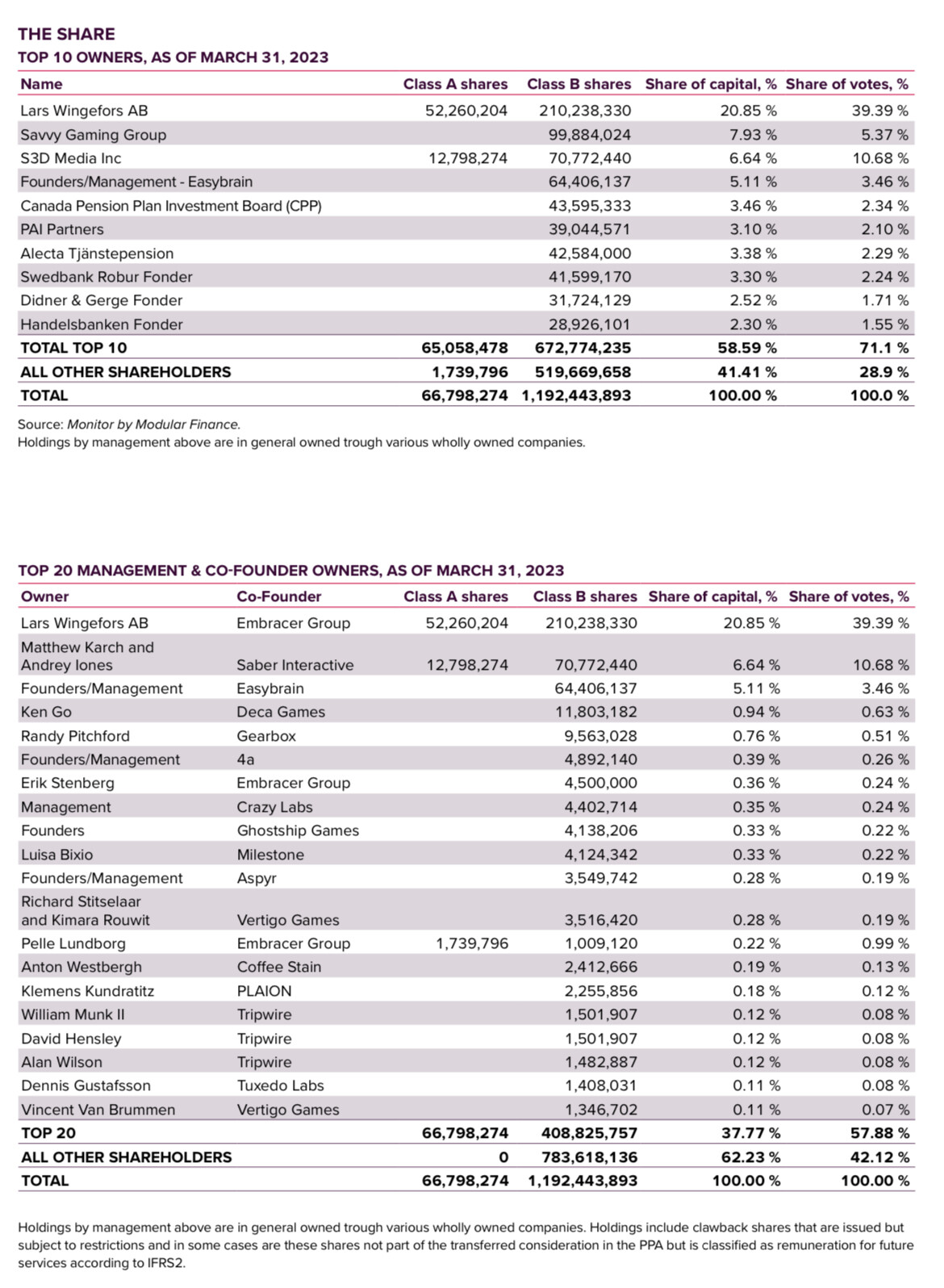

Que ampliación más rara. 2bn SEK ($180M) que no van a ningún lado (5% del market cap). La compañía ajusta el guidance de reducción de deuda y de EBIT. Es decir, estos 2bn SEK reducen el target de deuda de 10bn a 8bn SEK, y como digo, no van a ningún lado, porque si esperas hacer 8bn SEK de EBIT (12bn EBITDA) te “da igual” tener 10bn de deuda o 8bn. Esta claro que esta ampliación no es opcional y que es debido a que algún banco ha ejecutado su opción para la devolución de su deuda. Bien porque embracer ha incumplido algún covenant o bien porque tenía put option el banco y no ha querido tomar riesgos (está en su derecho y es como tiene que actuar el banco). Esto ha obligado a la compañía a tener que salir al mercado y levantar 2bn SEK con un descuento del 9% (ya confirmado por el broker)

Salvando las distancias, me recuerda a Golar en noviembre de 2020 cuando tuvo que ampliar capital porque el banco no quería esperar a ver si se vendía Hygo (Golar Brasil) y Golar estaba incumpliendo el covenant. Citi (el banco con el que tenía la deuda) le ejecutó el covenant y le obligó a ampliar capital. Dos meses después, Golar vendía Hygo a NFE… y un par de meses después Golar alcanzaba 14$, mucho antes de la guerra que con esto llegaría a >30$. Ya les he escrito, a diferencia de lo que hicimos en Golar, esta vez no hemos participado en la ampliación porque creo que puede caer más (embracer no tiene la misma base de accionistas que tenía golar en ese momento), pero si se confirma mis sospechas, incrementaremos nuestra posición ya que sigo pensando que este año quedará en rango alto o por encima del guidance, cuando el mercado está muy pesimista y esperando rango bajo o incluso por debajo.

Al menos hoy Golar sorprende al alza. Cada vez que hay rumor/comentarios de un FLNG sube fuertemente. Algún día llegará porque son proyectos que tienen sentido, mientras tanto, tenemos una compañía con una generación de caja sostenible y que apenas depende del commodity, que justifica una valoración significativamente superior y que paga un dividendo del 5% a la vez que recompra.

https://twitter.com/gabcasla/status/1676618771186995200?s=20

11 Me gusta

En esta tengo una duda yo acerca del precio de emisión porque hay bastantes accionistas con un buen %:

¿Quién va a acudir a la emisión y por qué no han emitido más arriba si piensan que está regalada?

No la tengo demasiado mirada y no he leído si tiene algún covenant chungo.

¿Qué endeudamiento firmaron para la adquisición esa gorda que hicieron?

Parece bastante raro la verdad que emitan a ese precio y con tan poca dilución. ¿Lo estarán haciendo los máximos accionistas para diluir al resto o es que nadie les iba a comprar más arriba tras el road show que habrán hecho?

5 Me gusta

3 Me gusta

Espero que Embracer no sea la Arytza de Sigma, como participe que soy, pues los fondos de Cobas nunca llegaron a recuperarse de ese varapalo y llevan como 7 años planos, pero para un vehiculo pequeño como Sigma yo creo que si empezase a perder patrimonio seria el principio del fin.

El problema que tiene que plantearse es si realmente su perfil es adecuado, no para sigma, sino para la renta variable.

Si por el camino no hubiera algún bache nadie invertiría en renta fija. La verdad que a veces, pienso hasta que se olvida el porqué los fondos tiene límites de concentración etc. pero vamos, que la caída que lleva sigma es una suave brisa de prímavera.

Pd: si conoce algún fondo de renta variable que solo tire al norte se agradecen recomendaciones.

10 Me gusta

Creo que el negocio de Embracer va significativamente mejor de lo que refleja el comportamiento de la acción. Pero es algo que descubriremos en los próximos 6-12 meses.

Por otra parte, hoy tenemos un capítulo nuevo en el deal Microsoft/Activision. Sinceramente, de no materializarse habría bastante más upside, pero no creo que Microsoft haya llegado hasta aquí para dejarlo pasar

https://twitter.com/gabcasla/status/1678786527705300996?s=20

5 Me gusta

Hola Gabriel,

En el momento en el que fijó el precio Microsoft de compra, se podría decir que teníamos “capada” la protección fundamental al tipo de cambio, puesto que el precio en dólares estaba impuesto.

¿No piensa que para el poco upside que se tenía si salía la operación se corrió un riesgo grande con la divisa?

De hecho y, tras la depreciación del dólar, ¿ha ganado el fondo dinero con esta inversión?

¿No era igual que comprar un bono en divisa extranjera?

Al final si uno compra la acción, dependerá de donde tenga sus ventas el riesgo de la divisa, pero en este caso, ya no servía ese “hedge”.

7 Me gusta

A esto me refiero @GabrielCastro

¿Era un poco la apuesta que no saliera o, si salía que hubiera colchón por si el dólar caía?

2 Me gusta

Evidentemente, la divisa esta cubierta desde que realizamos la primera compra, de la misma manera que en Gamma está cubierta toda la exposición de RF a USD. Como bien sabes, en el largo plazo no te tiene que importar la divisa porque termina revertiendo (entre economías similares, no economías inflacionarias, normalmente emergentes). Pero si la operación es de corto plazo, lo lógico es cubrir la divisa porque no tenemos ni idea de lo que puede ocurrir con la divisa. Cuando termine todo miraré la rentabilidad, pero ha sido bastante atractiva (especialmente medida por TIR) en términos absolutos y términos relativos (comparando contra el resto de la cartera que no se ha comportado bien en este periodo)

11 Me gusta

Un poco tacaños los de Microsoft… aunque lo que se habrán gastado en abogados, creo que no lo tenían en su plan inicial! ![]()

Acaba de presentar resultados Activision batiendo ampliamente y demostrando que Microsoft compra barato! Bueno, al menos han “aumentado” el precio de la opa ligeramente. Algo bajo IMO, pero la gente que tenía que pelear por el aumento va a ser dentro de mes y medio empleado de Microsoft… poco alineamiento con el accionista de ATVI veo ahí!

https://twitter.com/gabcasla/status/1681654847580282881?s=20

9 Me gusta

Hola @GabrielCastro quería preguntar si está publicada la carta del 2T 2023 y si tiene pensado hacer su “clásico” vídeo, pues resulta muy interesante.

Muchas gracias y un abrazo!

8 Me gusta

Gracias por el interés!

Aun no hemos publicado ninguna de las dos cartas (Sigma Internacional y Gamma Global). No he estado fino esta vez cuadrando las fechas, pero a mediados de Agosto espero que estén ambas y posteriormente el video. Lo positivo es que prácticamente toda la cartera habrá publicado y tendremos una mejor visión de que está pasando en los negocios vs como cotizan las acciones

Este último mes el fondo se ha comportado muy bien, destacando china, donde tenemos un gran peso (aunque los indices chinos siguen muy en negativo). mi idea es explicar con detalle porque tenemos una visión diferente del consenso y estamos tan positivos en esta región en concreto en: Alibaba, JD, Prosus, Pax global y Nagacorp, aunque no descarto añadir alguna empresa más en los próximos meses

12 Me gusta

Genial @GabrielCastro muchas gracias. Si no es indiscreción, qué peso tiene China en el fondo?

Soy de los que también piensa que tras las caídas de los últimos tiempos debería haber muchas oportunidades.

Gracias!

3 Me gusta

Alrededor del 20%, siendo Alibaba y Pax las principales posiciones en esta región con un peso aproximado del 5% cada una

7 Me gusta

Muchas gracias por la info Gabriel!

Nunca pensé que mi mayor peso en cartera con diferencia, $Baba, la cual arrastro desde 2021 a precio medio de entrada de ~150$, sería refrendada años después por mi gestor nacional favorito.

Si me lee @GabrielCastro, muy jugable en opciones esta. Se ve que al ser más volátil que una pelota de frontón se pagan primas muy generosas sobre esta compañía.

2 Me gusta

No entro a valorar la accion y Gabriel Castro me parece un gestor muy prometedor, pero la lista de daminificados por $BABA debido a que Charlie Munger la refrendaba es larguisima… ![]()

7 Me gusta

Si yo le contara, esa lista puede ser interminable. Pienso en muchas de las históricas de Cobas, por ejemplo: Aryzta, Curry’s, Babcock, Renault…

Quien se metiera ahí queriendo copiar a Paramés debe de llevar un ‘potencial de revalorización’ interesante.

Yo creo recordar llevo $Baba antes de que Munger le pusiera el ojo, y no vendí cuando él lo hizo y declaró que fue uno de sus mayores errores (o algo así dijo). Creo que está injustamente infravalorada desde hace tiempo, y la compañía ha seguido avanzando. La verdad que lo de las compañías chinas merece un capítulo aparte.

6 Me gusta