El día que personas de la talla de @Helm , con su incluso a veces “excesivamente audaz” sentido del humor, decidan dejar de expresar su opinión por no ajustarse a lo políticamente correcto y/o esperable, créanme que tendremos un problema serio.

Precisamente este es un buen ejemplo de un hilo donde todos expresan su opinión, incluido el gestor con un sano tono de debate, lo cual dice mucho y bueno de todos. Ojalá muchos hilos más así que nos ayuden a todos a aprender y a mejorar en nuestro día a día.

Bueno la confianza es una parte importante cuando uno decide invertir a través de otros en fondos. Y también lo es cuando compra acciones de una empresa.

Lo complicado es valorar hasta donde tiene sentido esa confianza. Creo que lo comentamos en el caso de Burford Capital donde dos gestores que suelen participar mucho en el foro en particular y en las redes en general y suelen ser bastante transparentes, mostraban cierta confianza hacia la directiva de la compañía, y otros, que habíamos vivido otros episodios pasados, mostrábamos algo más de dudas al respecto.

Yo a lo que veo menos sentido es confiar en la predicción de VO que hace alguien y no hacerlo a través de los productos que gestiona. Al final el VO es algo que no es estático y se mueve según la evolución de la situación. Además tener una empresa en particular igual tiene mucho sentido dentro de la cartera de un fondo donde hay riesgos que se asumen de forma conjunta entre varias compañías y menos, en una posición individual concreta.

Otro problema es que aunque se llegue a ser bastante transparente con las razones de una tesis de inversión en una empresa, se suele ser bastante menos a la hora de explicar con profundidad posibles riesgos. Si uno pensara que tienen mucho valor probablemente no invertiría en dicha acción, pero es que hay que recordar que los riesgos forman parte de la inversión incluyendo aquellos que no se llegan a materializar. Luego ya a la hora de darles más o menos importancia está el criterio de cada cual , que es de lo más respetable.

El precio, muchas veces, ayuda a aclarar ciertas dudas o desconfianzas con el equipo directivo de una compañía.

En este ejemplo en concreto y en mi caso concreto, yo hubiera sido mas feliz como bonista pero cotizar por debajo de NAV con tanta claridad (no siendo un fraude y sin poder valorar los activos de la compañía con cierto grado de certeza) despejo muchas incógnitas.

Se puede acertar o fallar en la valoración a futuro de las compañías pero entrar a un precio de derribo suele ayudar mucho.

Yo confieso que, conscientemente, no he visto ninguna aún. También diré que no siempre me fijo y no conozco los terminales. Si no lleva el logo de Pax bien en grande no repararé en ello.

Alguien sabe explicar las razones que hay detrás del castigo que está sufriendo este año el Sigma Internacional? Dentro de los Value clásicos, hay un rango de rentabilidades entre el 13,15% de Magallanes al -1,49% de Azvalor. Pero el Sigma lleva un castigo del -6,02% a día de ayer. Parece un castigo excesivo. Ya entiendo que hay períodos, pero es llamativo cómo se aleja del promedio de fondos value patrios. Imagino que hay alguna razón detrás de estos resultados que, por otra parte, se vienen repitiendo desde el mes de Marzo…

¿Y cuando sigma obtuvo mayor rentabilidad que esos patrios que menciona no se lo preguntó?

Los fondos en lo general, si no hacen lo mismo que los índices, se escoran tanto hacia un lado como el otro.

Pues es exactamente lo mismo que si los compara contra los “patrios”.

No tiene la misma cartera ni los mismos sectores ni los mismos países.

Gracias @camacho113. Pero no responde a mi pregunta. Ha desplegado lo que yo mencionaba en mis comentarios de “ya entiendo que hay períodos”. Y de verdad lo entiendo. Pero cuando hay divergencias amplias, suele haber detrás una explicación más ligada a lo que Vd. menciona: sectores, países,… Preguntaba si había alguien que pudiera explicar algo más esto… Entiendo que Embracer ha sufrido un castigo, pero no justifica un -6% en unos meses…

La respuesta no puede ser otra que la que le han dado.

Este gestor tiene una determinada cartera con las empresas que entiende que lo van a hacer mejor, y el comportamiento del fondo reflejará principalmente lo que suceda con esas empresas.

Si el motivo por el que ese sucede es porque un determinado país, tipo de activo etc esté menos en boga en el mercado, ya son cosas que seguramente escapen al control del gestor. Intentar acertar siempre en todo es, diría, imposible.

Si es partícipe al final o entiende la filosofía del fondo, o le va a costar aguantar en los momentos más complicados.

Sui generis, @Kibera, esta es en efecto la respuesta a su cuestión de qué pasa con la cartera este año. Quien invierte en fondos de inversión, incluso en los mejores de ellos, sabe que habrá años y periodos malos. Por ello quizá lo importante es conocer si la situación de las empresas de peso en la cartera sigue siendo tan halagüeña -si no más- que antaño. De lo cual Castro ha dado cuenta en abundancia en meses recientes y entiendo pronto lo volverá a hacer con su repaso trimestral (asumo seguirá haciendo vídeo trimestral).

PS: cosas que me mosquean más, y perdón que haga gala una vez más de esta tozudez mía, son cosas como Cobas, que no me queda muy claro cómo ven los gestores que les vaya, actualmente, a las empresas de su cartera, que sigue sin levantar el vuelo. Si bien la conferencia no fue hace tanto y ahí hicieron un somero repaso. De modo que siempre puedo revisionarla para tratar de aclarar algunas -no muchas- de mis dudas. También ansío su carta semestral, aunque no vayan a tratar en ella la situación de la mayoría de sus principales posiciones.

Desde luego, no es nuestro mejor año! Sin embargo, el año no está siendo tan bonito como muestran los índices. Excluyendo a Magallanes que es puramente europeo e hizo toda la rentabilidad del año en los primeros dos meses, en línea con los índices europeos. Si te fijas en otros value clásicos como Azvalor, Cobas, Horos u otros no tan clásicos como Valentum y True Value verás que sus rentabilidades no superan (ni se acercan) al S&P 500.

Viendo morningstar, la categoría y el indice comparable va +5/6%. Ojo, no quiero que se interprete esto como una exculpación, si no una explicación del comportamiento.

Si preguntas porque Sigma no está +5/6%, hay tres grandes bloques que lo explican:

Embracer nos ha quitado alrededor del 3%. Es una posición en la que seguimos teniendo gran confianza y hemos incrementado con las caídas. La valoración ha pasado de ser razonable/barata basada en el crecimiento a estar extremadamente barata. Creemos que este año superará holgadamente el guidance y, esperemos, que recupere la confianza del mercado ya que prácticamente toda la caída viene explicada por de-rating (reducción de múltiplo: menor confianza/alegría del mercado). Aquí explicamos en más detalle nuestra posición para quien le interese: Actualización: Embracer Group

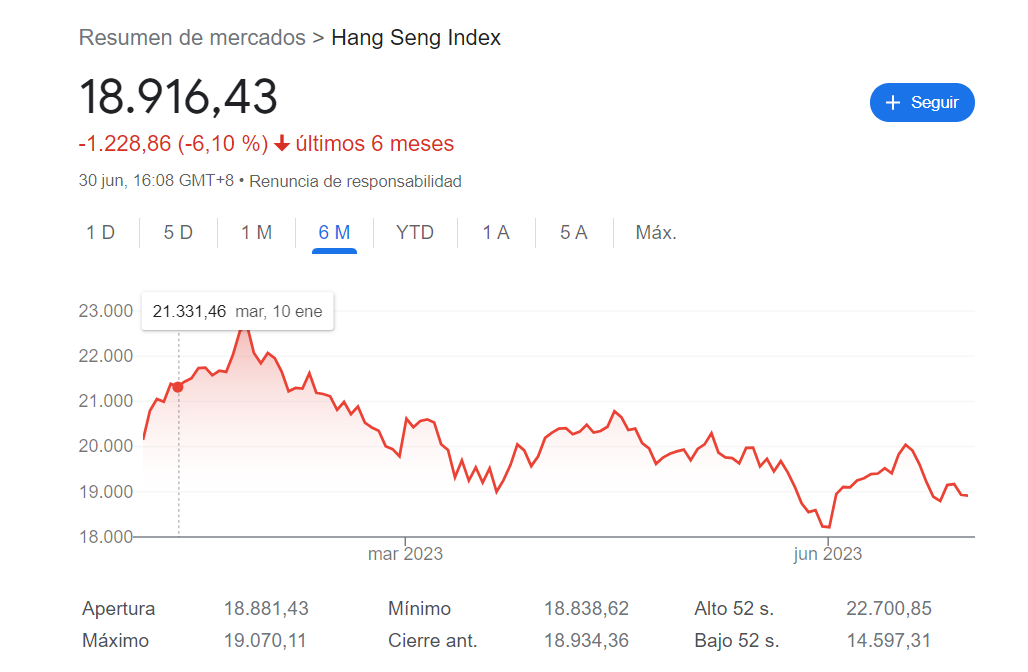

Nuestra posición en China. No tengo los datos actualizados a cierre de mes, pero probablemente detraiga también otro 3%. Tanto en compañías directamente expuestas a China como Alibaba, JD y Prosus o con compañías indirectamente expuestas como Nagacorp o compañías que simplemente cotizan allí a pesar de que el negocio está en el resto del mundo (Pax Global). Para que tengas una referencia, el Hang Seng Index cae un 6% en el año, desmarcándose de la evolución positiva del resto de índices. Comentaré con mayor profundidad en la carta la razón de nuestra ponderación en estos negocios. Aunque aun no han presentado los resultados, creemos que la caída del precio de las acciones se explica en su totalidad por el múltiplo (sentimiento) y no por el comportamiento de los negocios. En mi opinión, cuando esto ocurre, lo más sensato es aumentar las posiciones y esperar a que el mercado cambie de opinión y se centre en los resultados y no en si el país crecerá al 5.5% o al 5.2%.

Nuestra exposición a energía. Explica el 3% que falta para “igualarnos” a los índices. Golar y Kistos principalmente, aunque en esta última redujimos nuestra exposición alrededor de 330p después de los problemas operativos en sus plataformas y al asignar una menor probabilidad al proyecto Orion, que de tener la luz verde por parte del gobierno holandés, justificaría de por sí solo una valoración superior a la capitalización actual.

Tan solo en Kistos hemos considerado que teniamos unas expectativas demasiado optimistas de la evolución del negocio (a pesar de que nos ha sorprendido con una muy buena adquisición): the Mime Deal.pdf - Google Drive

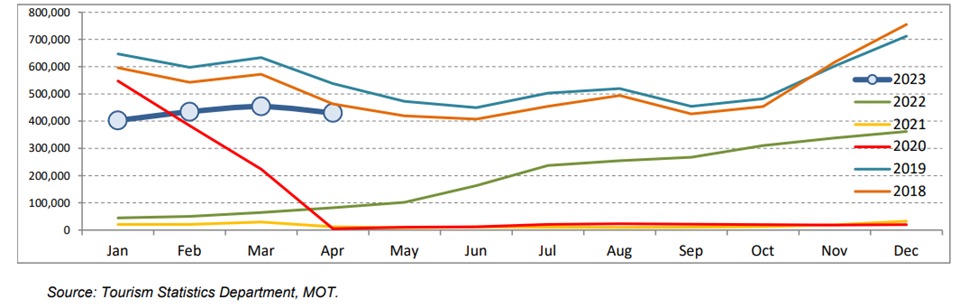

El resto de tesis están presentando unos números mejor o en línea de lo que esperábamos. Especialmente, muy sorprendido por la evolución de China, en concreto, de Nagacorp. Una empresa donde tenemos deuda y acciones y que históricamente, tiene una elevada correlación con el turismo en Camboya. Como puedes ver en la siguiente imagen, el turismo está normalizando progresivamente.

2/7")