Si bien camacho, nobleza por su parte, puedo interpretar que ante tan magnos consejos por parte de Paramés, quiero entender que los hizo sin mala fe…

Pero convendrá conmigo que “Por el interés que te quiero Andrés” y cuanto antes ellos tengan el dinero en la “saca” antes comienzan a cobrar sus comisiones, que es realmente de lo que viven, y por cierto entiendo que bastante bien, lo cual me alegro, pero a sus clientes en seis larguísimos años un ceropatatero de lo más absoluto.

3 Me gusta

A quien pueda interesar el tema, interesante panel para la tarde de mañana:

8 Me gusta

Adjunto una reciente entrevista a @GabrielCastro. Muy interesante la perspectiva de Gamma global.

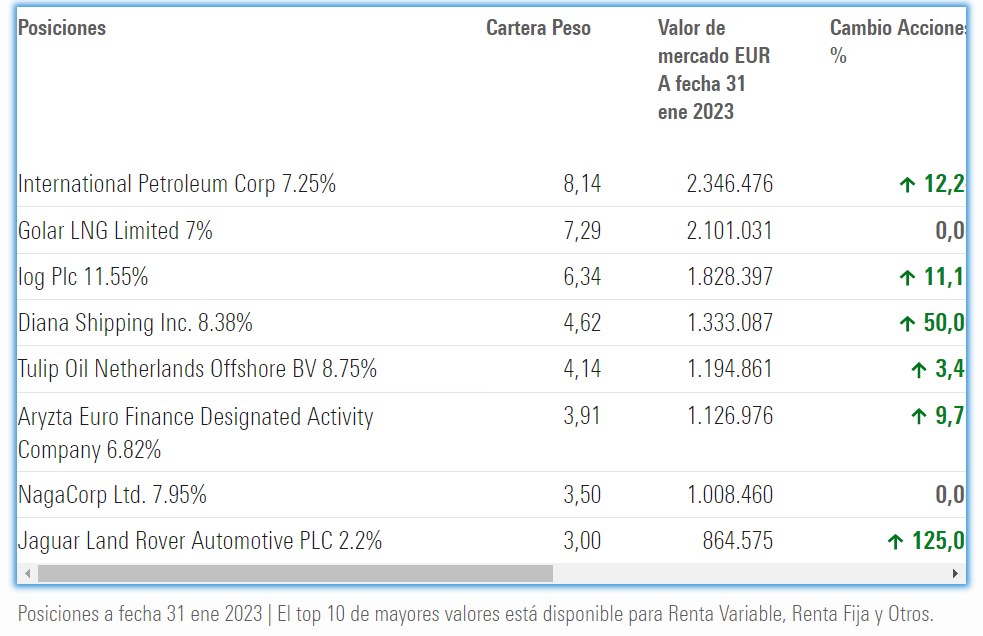

Fijense en la cartera actual del fondo, el bono de IPCO tiene vencimiento a Febrero de 2.027, Golar a Octubre de 2.025 y 4 de las 10 primeras compañías a 2.024.

Chapeau por el trabajo que está haciendo en ambos fondos.

15 Me gusta

El problema de este tipo de fondos con mucho high yield es el perfil de partícipes que terminan dentro.

Un fondo que necesita de perfil de gente con bastante tolerancia a la volatilidad y con un plazo de inversión medio-largo, es fácil, que después de una temporada buena, termine con un perfil con bastante menos tolerancia a la volatilidad de la necesaria o con unos plazos inversores excesivamente cortos.

Vamos fondos que son para personas con perspectiva de renta variable, intentando bajar algo los posibles plazos de retorno o la posible volatilidad en casos extremos, terminan con personas que llevan bastante mal la renta variable y que, precisamente, lo van a tener complicado para mantenerse en el fondo, en según que tipo de tormentas.

Y en este tipo de vehículos, incluso es más importante, dado que se busca bajar algo el riesgo, que los compañeros de viaje, no accentúen la volatilidad, con salidas notables, en circunstancias de mercado complicadas.

13 Me gusta

Me ha parecido muy interesante la entrevista. No estoy dentro, pero me gusta el planteamiento de la cartera de Sigma bastante posicionada en energía y Asia. Y a un PER menor a 5 veces…

Saludos.

6 Me gusta

Ya está aquí. El muy esperado.

8 Me gusta

¿De donde está sacando usted ese cuadro tan chulo?

1 me gusta

Una app del móvil

4 Me gusta

@GabrielCastro si tiene a bien responderme, me preguntaba qué le ocurre a Kistos y porqué la estan castigando tanto, si no me equivoco la sigue llevando en el internacional.

4 Me gusta

Quizás estos datos pueden tener que ver:

5 Me gusta

Por supuesto!

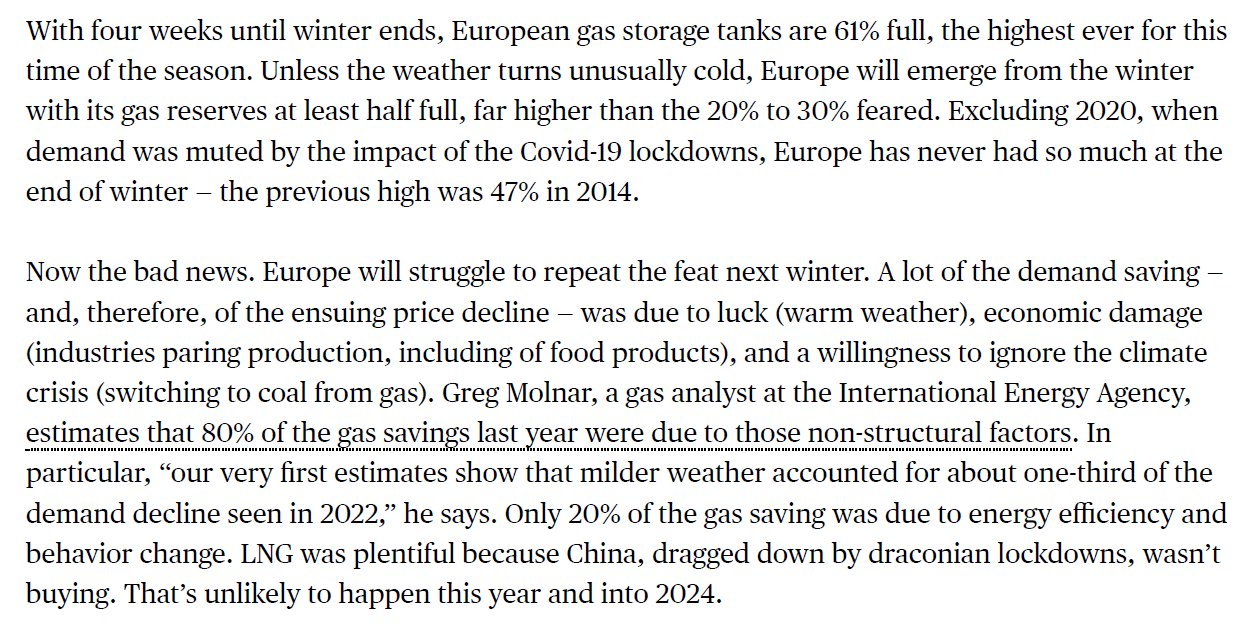

Tanto Kistos como los comparables (no son perfectos porque cada uno tiene sus particularidades y las regiones son diferentes, pero sirve de ilustración: Serica, VET…) han estado cotizando a la baja estas últimas semanas/meses. En primer lugar se estableció un impuesto que “capaba” el upside, pero seguían generando altas cantidades de caja, sin embargo, el precio del gas ha seguido cayendo: ICE Dutch TTF Natural Gas Futures Price - Investing.com

y los inversores han empezado a descontar que el precio del gas va a normalizar, volviendo a los 15€ MWh que cotizaba antes del covid.

Personalmente, creo que esta visión es muy optimista y aunque el entorno actual ha mejorado mucho (invierno “poco frio”, mucho más de lo esperado uso de energías sucias (carbón) y ahorros energéticos), el problema sigue ahí (Rusia por pipeline era el 45% de la oferta de gas a Europa y hoy es <10%) y me resulta muy difícil pensar que el precio puede normalizar (más allá de la volatilidad temporal que puede caer unos días y subir otros)

Este artículo aparecía hoy en bloomberg escrito por Javier Blas y refleja mi pensamiento:

Además, tienes una conferencia reciente en la que hablo del tema: (este es mi fragmento recortado): MERCADO DEL GAS NATURAL en EUROPA | Oferta vs Demanda - YouTube

También escribí un hilo explicando la situación: https://twitter.com/gabcasla/status/1630238479962497024?s=20

Dicho esto, nosotros utilizamos en la valoración varios escenarios y en el extremo negativo, tenemos que el gas normaliza antes de lo que comento. Aún en ese escenario, creemos que a los precios actuales no perderíamos dinero y no factorizamos que el management (que es una de las razones de peso en la tesis) cree valor para el accionista a través de operaciones corporativas (M&A o recompras). Esta es la razón por la que sigue teniendo un peso relevante en Sigma Internacional

21 Me gusta

@GabrielCastro, si no es mucho abusar de su confianza me gustaría preguntarle si ha podido hablar con Pax Global sobre que planes tiene a futuro para 2023 con su cash flow. Me cuesta mucho encontrar entrevista a gente de Pax en un idioma que me resulte comprensible. Incluso si la empresa no creciese (cosa que dudo ya que al menos en España cada vez se ven más y más terminales), deberían generar bastante cash flow, que si lo destinan a recompras generarían un valor al accionista bastante grande.

Por último, por lo que parece en redes están promocionando bastante el ecosistema de aplicaciones relacionadas con sus terminales. ¿Ha podido probarlo? Este tema me genera dudas, ya que entiendo que a un minorista con recursos limitados este tipo de aplicaciones le puede ayudar, sin embargo grandes empresas entiendo que ya tendrán su equipo de análisis y no necesitará depender de Pax.

2 Me gusta

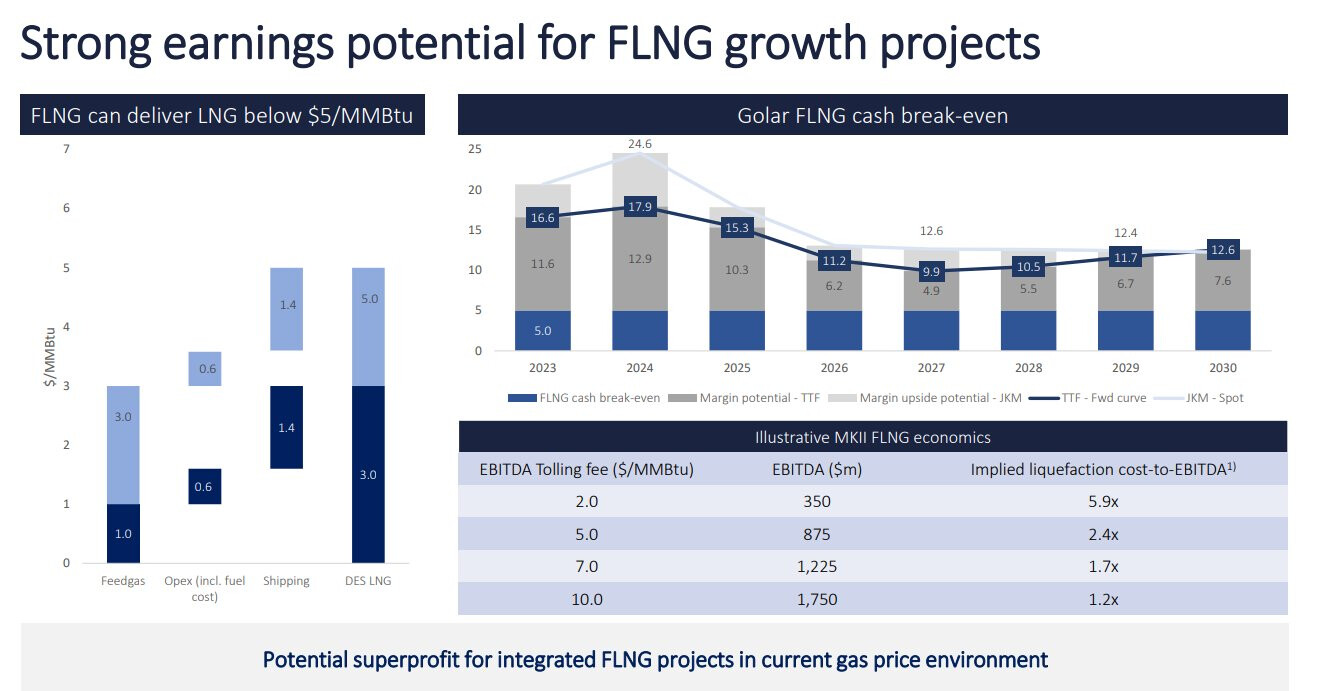

Aquí la presentación de Golar

https://ml-eu.globenewswire.com/Resource/Download/dea0b241-b4a7-4780-877a-cccf181c2883

@GabrielCastro usted que está en contacto con la compañía:

¿Sabe cuando GIMI estará operativa?

En el Q3 decían que estaba al 90% y ahora en en Q4 han dicho prácticamente lo mismo.

De hecho en la presentación de hace 3 días dicen que les faltan 300M de CapEx aún por meter.

¿Comenzará a generar en el H2 cash flow?

Había también rumores de que iban a anunciar otro barco para desplegar el cash que ha obtenido, pero no lo he leído por ningún lado.

La verdad es que la empresa opcionalidad tiene:

4 Me gusta

Sí, personalmente creo que aporta mucho valor estar en contacto con las empresas recurrentemente, aunque a veces juega una mala pasada porque te contagian su optimismo en sus proyectos, pero bueno, yo creo que aporta más que resta, así que el jueves tengo una reunión con su CEO.

Gimi estará en Q3 en Mauritania/Senegal, sin embargo, es necesario unos meses de commissioning para empezar a operar. En esos meses, Golar ya empieza a cobrar, pero solo para cubrir los costes y añadir un poco de beneficio, pero no es la tarifa del contrato, ya que aun no está funcionando. Así que no será hasta el último trimestre cuando empiece a generar los 151M de cash flow (100M post pago de intereses y devolución periódica de la deuda).

Están trabajando para anunciar otro proyecto, pero esta vez será integrado, por lo que (aunque ellos harán solo su parte, que es construir la planta de licuación flotante) tendrán exposición entera al proyecto. La parte que se encargará de las operaciones (extraer el gas) será Kosmos. Ambos tendrán la misma participación del proyecto, por lo que sus beneficios variarán en función del precio del gas (a diferencia de lo que vemos hasta ahora, cuyos beneficios son más o menos fijos -en Hilli hay algo variable, pero no es tan relevante después de las coberturas que hicieron-).

Creo que la valoración es tan baja por: 1. El mercado se ha cansado de esperar a nuevos proyectos y ya no les cree. 2. Gimi aun no está operativo. Siempre hay algo de riesgo de ejecución hasta que este funcionando!

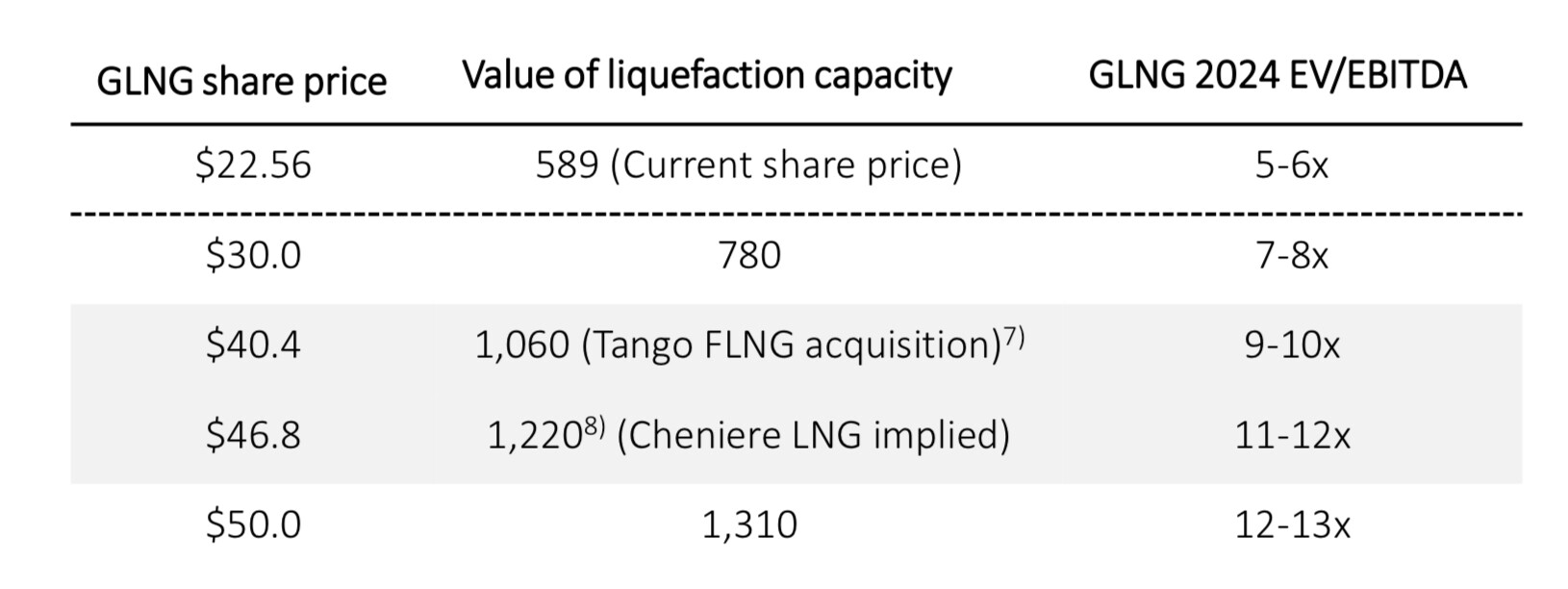

Los economics de un futuro proyecto (integrado) los tienes aquí. Lo que he escuchado yo es que podría anunciarse antes de verano. Golar/Kosmos ya han hecho toda su parte y es ahora decisión del gobierno de Guinea Equatorial.

Esta imagen se interpreta de la siguiente manera. Golar explica que su breakeven es 5 mmbtu (esto es la clave, ya que si tienes un breakeven bajo, puedes generar caja en casi cualquier entorno. Su breakeven es inferior a comprar gas en usa y llevarlo a Europa, así que empezamos bien. Además, viendo los últimos 10 años en el mercado del LNG en china (anteriormente no existía el mercado ya que el mercado es bastante nuevo, antes iba referenciado al oil - y aún muchos contratos -) tan solo unos 4-5 meses en el covid estuvimos por debajo de esos niveles.

El barco les costaría alrededor de 2bn y el beneficio sobre los precios actuales (10mmbut, es decir aprox 15 precio actual - 5 breakeven) les generaría al año 1.750M ebitda, por lo tanto, casi pagado en un año con los actuales precios.

Espero que quede claro en este comentario por que tenemos tanto peso en Golar actualmente. Por supuesto, siempre hay riesgos. Ninguna tesis es inquebrantable. Es un tema de probabilidades, nadie tiene certidumbre sobre el futuro. En este caso creo que hay altas probabilidades de que se materialice el escenario base! ![]()

17 Me gusta

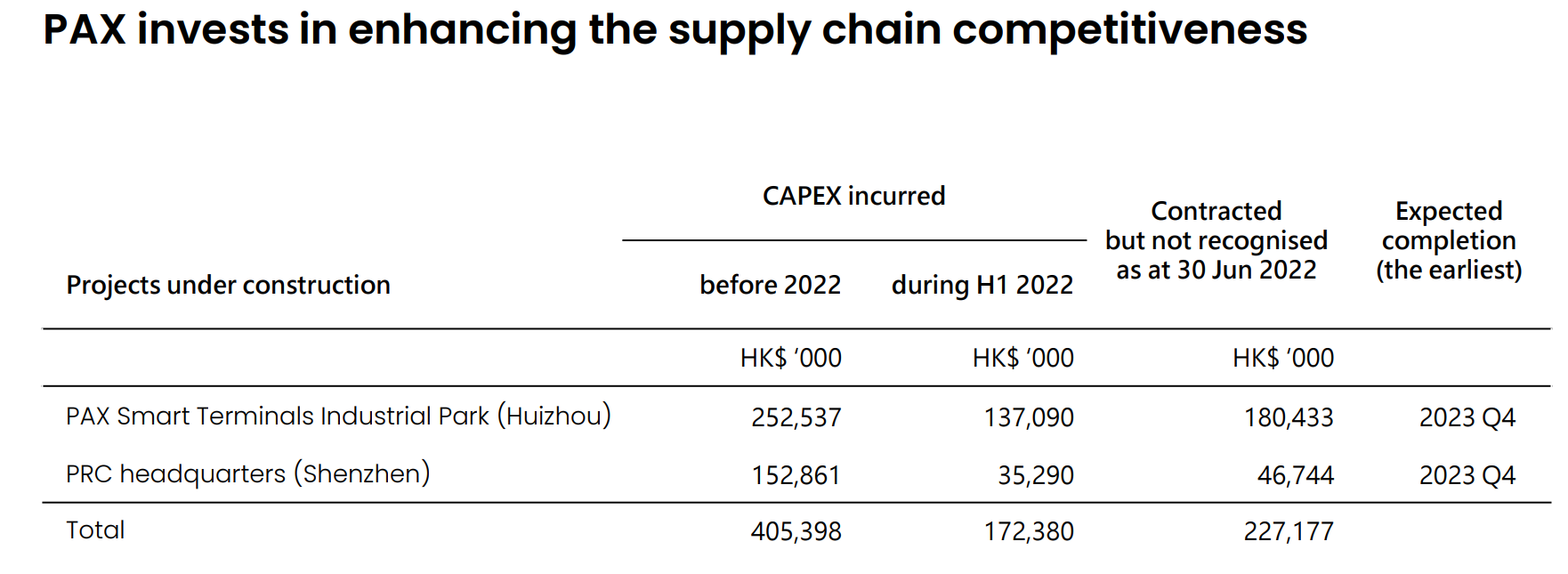

Cuanto más fuerte crecen, menos cash flow generan porque una parte importante se queda en el WK. La partida de clientes y la de inventario! Especialmente inventario es algo común en todas las compañías para evitar los problemas de cadena de suministro, pero especialmente en Pax por el modelo de negocio que tiene. Esto se revierte cuando se desacelera el crecimiento como vimos en 2019 y deberíamos de ver en 2022.

Otra cosa que también debes de saber es que están realizando fuertes inversiones para aumentar su capacidad productiva:

Dicho esto, mi sensación es que van a seguir incrementando fuerte el dividendo. Espero 0.20 HK para este semestre:

Sobre el ecosistema. Te sorprendería la barbaridad de empresas grandes que lo usan. Hay muchas aplicaciones y son fáciles de conectar con tus sistemas internos. En muchos casos son los bancos los que “venden” dichas aplicaciones como propias

8 Me gusta

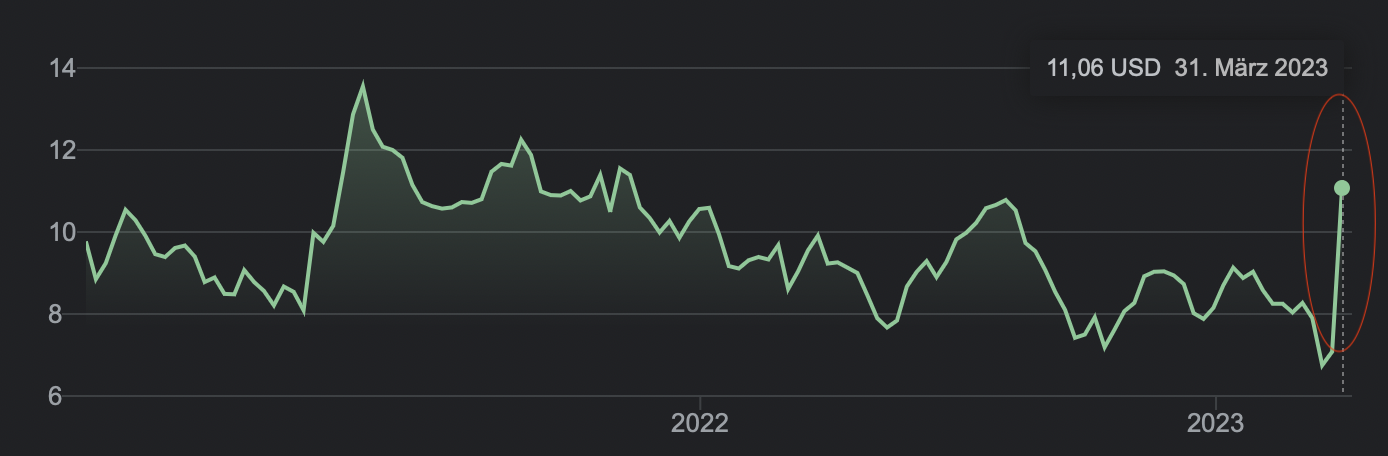

@camacho113 Parece que el regulador inglés puede dar el visto bueno a la transacción. En teoría, este era el último escollo ya que el Europeo parece que va bien encaminado. De acuerdo a las últimas noticias, debería de pronunciarse definitivamente en Abril (CMA, es decir, UK) y en Mayo (Europa), quedando solo USA. Pero en EEUU están perdiendo muchas batallas legales, quedándose sin fondos y el personal esta dimitiendo desde que Lina Khan tomó el control. No sé si lo querrán alargar, pero Microsoft ha dicho que si le aprueban en todo el mundo menos en USA, que lo va a llevar a juicio. Recientemente, Meta les ganó en los despachos, querían impedirle una adquisición

9 Me gusta

Tiene toda la pinta, sí.

Una pena macho porque yo intención de venderla no tenía…

Entre el robo que nos hicieron de SWMA los de Philip Morris y esta, no le hacen a uno nada más que pasar por hacienda ![]()

8 Me gusta

Una de #endiosamiento

Lo ha vuelto a hacer…

Burford Capital Limited

El peso en cartera se ha mantenido en torno al 2% desde el inicio de Sigma, ergo probablemente se habría ido comprando en las caídas. +53% en la sesión del viernes. También la lleva @dantelriv en cartera.

8 Me gusta

Pues para los que seguimos ni que fuera de refilón la infrahistoria de Burford en el hilo correspondiente Burford Capital: dudas razonables , aunque la inversión haya salido muy bien, es de esas que a uno le queda dudas sobre si el riesgo asumido merece la pena, más allá de temas de rentabilidad.

Además complica el relato sobre si uno es muy cuidadoso, o no, eligiendo equipo directivo de las empresas donde decide invertir.

Tampoco nada especial que no hayamos visto en otros fondos. Recuerdo por ejemplo cuando se lanzaron todos los value patrios a invertir en OHL hace unos años porque estaba muy barata pero con una directiva con un largo historial para dudar de bastantes aspectos de esos números.

14 Me gusta