Os dejo por aquí un podcast donde comento la situación del mercado desde mi punto de vista y repasamos Sigma Internacional y Gamma Global:

23 Me gusta

A lo mejor hay que traer @jvas , @arturop y @MAA a @GabrielCastro para que le hagan una entrevista de esas largas y donde sacan bien el jugo al invitado.

No sé qué opina en foro, pero creo que sería interesante.

40 Me gusta

Por nuestra parte será un placer, desde luego que si.

14 Me gusta

Esta semana en UK han dicho que lo van a mirar en una segunda fase y que han puesto Marzo de 2023 como fecha limite para responder: UK regulatory body sets March 2023 deadline for Activision Blizzard deal verdict - OnMSFT.com

Creo que esto explica un poco porque ATVI vuelve a minimos de $74

2 Me gusta

Encantado por mi parte! Aunque no sé si estaré al nivel… los podcast que les he escuchado son de mucha categoría y los invitados también!

13 Me gusta

Sí, aunque creo que aquí EEUU y Europa son los que tienen la palabra final. Hoy ha salido la confirmación de que Brasil lo ha pasado sin ninguna concesión. Europa tiene de deadline principio de Noviembre, pero probablemente también pida más tiempo y pase a fase 2. EEUU también creo que tiene que salir a final de Noviembre.

Cuando anunciaron la adquisición ya marcaron los tiempos avisando que iba para largo y que sería en Junio 2023. Yo sinceramente lo espero unos meses antes, pero habrá que ver!

5 Me gusta

Se tocan temas interesantes sobre la Gestión de Castro en esta entrevista recién salida:

https://twitter.com/MomentumFinanc3/status/1580155587215908864?s=20&t=ZgyYLCpuc1IOUfC-NgcSoA

Muy a colación de lo que comentábamos el otro día en otro hilo ![]()

7 Me gusta

Preciosa. Y eso que no lo ha hecho mal hasta ahora.

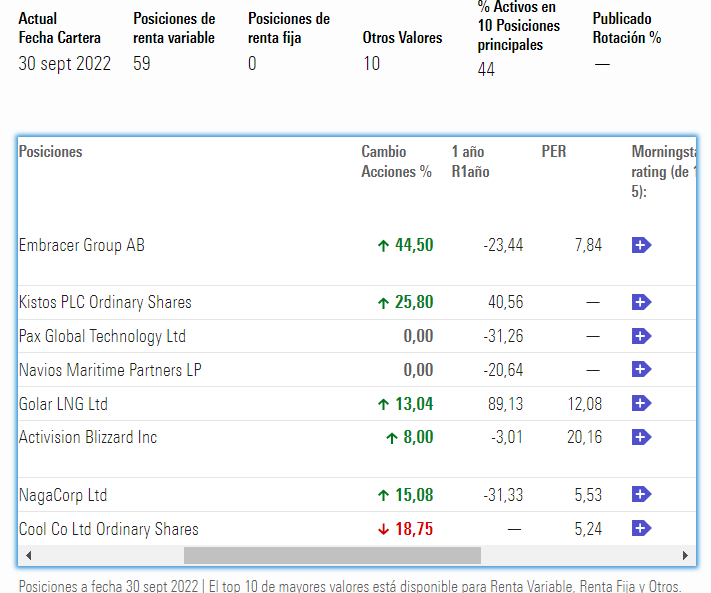

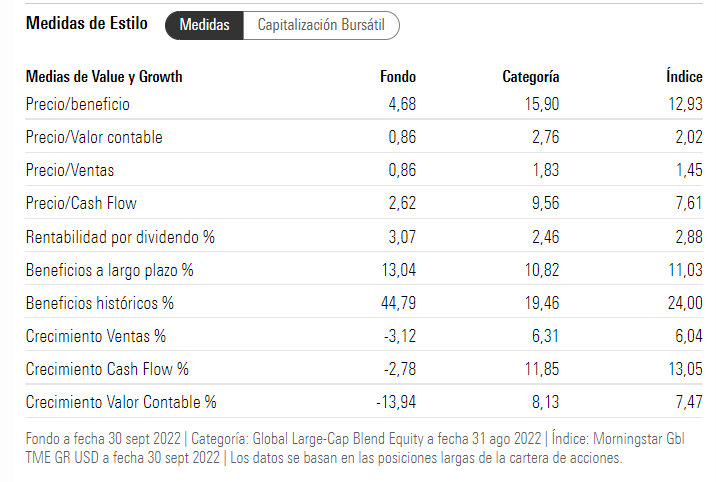

Con todo, no quiero dejar de expresar mis reservas sobre los ratios de Morningstar. Nótese como para Kistos, Pax y NMM, el PER que tiene registrado es de “–”.

6 Me gusta

Más que nada ponía la captura para ver los movimientos, pero vamos que Kistos está a PER<1 (ojo con las posibles regulaciones, NMM a 0,3 NAV y Pax con la mitad de lo que capitaliza en caja, creciendo como un demonio, repartiendo dividendos…//

7 Me gusta

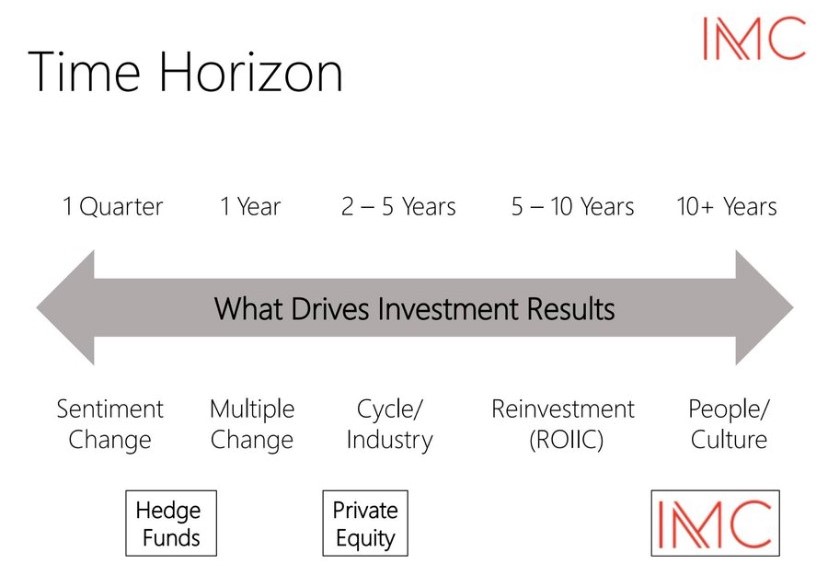

Atención al minuto 8:50 de esta charla emitida recientemente, sobre los catalizadores. Algo que he tocado muy recientemente, si no en este hilo en otros de +D.

¿Basta con una compañía infravalorada, o al final lo que prima es la TIR?

Sirve de contrapunto al manido argumento según el cual el largo plazo lo aguanta todo.

2 Me gusta

A mí el CEO que sólo esté pendiente de lo que hace la acción, me da un poco de mal rollo.

Si hace bien “su trabajo”, la acción acabará subiendo.

11 Me gusta

Lo que debe importar es la rentabilidad geométrica. Algo inflavalorado o no, es una predicción (a priori); lo que importa es que dicha inflavaloracion se corrija, escalado por unidad de tiempo. En definitiva, lo que importa es el trackrecord de la estrategia/fondo

1 me gusta

Yo creo que más que que sólo esté pendiente de lo que hace la acción, sería más bien que no pasara por alto el cometido de proporcionar valor al accionista.

Luego obviamente los caminos que llevan a esto son muchos y variados, y a menudo hay discrepancias sobre cuál es el camino mejor para tal fin.

Aquel consejo directivo de Aryzta que decidió endeudar más a la empresa mientras Cobas y otro grupo inversor suizo, creo recordar, recomendaban otro plan estratégico diferente, probablemente no estaba pendiente de lo que hiciera la acción. Por su lado Cobas y demás sí que tenían, o creían tener en sus planes propuestos, al accionista más en mente.

En el caso contrario, el CEO que está muy pendiente de la acción casi cual trader puede dar bandazos que se salgan de su cometido y acaben perjudicando a la acción a medio largo plazo; justo aquello que perseguían beneficiar.

Si los objetivos trazados para el CEO no están del todo alineados con los intereses del accionista, entonces tenemos un problema.

A mí me gusta el ejemplo de la política, si bien algo grotesco, para explicar este punto. Los accionistas de un gobierno/estado seríamos los contribuyentes. A menudo el “trabajo” del gobernante parece distar de aquello que aporta valor al contribuyente. La escala de valores es distinta para cada individuo, pero convengamos en el crecimiento económico como valor devuelto al contribuyente, pues tal cosa redunda en empleo, bienestar material, etc. Puede darse la situación que un gobernante que ejecute casi a la perfección su mandato no esté aportando todo el valor que pudiera al contribuyente. Quizá no esté siquiera muy pendiente de este hecho.

En fin, qué voy a pontificar yo cuando hay literatura abundante sobre gobernanza corporativa.

Sdos

2 Me gusta

100% agree con esto.

Llevo ya un tiempo dedicando bastantes horas a mirar en las empresas que tengo en cartera, cómo están desarrollados los variables de los directivos. Le sorprendería lo perversos que están algunos planes, para que vayan justo al contrario de los accionistas los intereses de ellos.

Sobre todo por Alemania, veo bastantes objetivos ligados al crecimiento del EBITDA o al crecimiento de ingresos (aún peor). Olvidamos a qué ROCEs por ejemplo o con qué márgenes, cosa que pasa menos por decir un lugar en los nórdicos.

Diga a un directivo que se va a llevar unos variables bestias por hacer crecer el EBITDA, sin indicarle a qué margen sobre ventas (este tiene truco porque últimamente bajan muchas cosas debajo del EBITDA) ni a qué ROIC y verá cómo se pone a vender como loco, invertir como si no hubiera un mañana, sin importarle el retorno de esas decisiones.

11 Me gusta

También los horizontes temporales pueden variar. Un CEO puede tomar una decisión que a corto plazo haga ganar más dinero a la empresa, y probablemente haga subir el precio de la acción, pero que perjudique por ejemplo a la situación competitiva de la misma a medio o largo plazo, y que perjudique por tanto a los accionistas que se queden a largo plazo (aquí los gestores value estarían contentos porque rotarían a otra y a correr, pero si la empresa luego a cinco años está pidiendo la hora pues tampoco sería como para hacerle la ola al CEO).

No es tan fácil vaya.

6 Me gusta

Sí, es lo que trataba de decir con aquello de comportarse cual traders pudiendo con ello perjudicar a la empresa a medio largo plazo. ![]()

1 me gusta

Para acercarse al mundo de la comprensión de los CEOs, la mejor fuente son las películas de Walt Disney. No los libros de Iger o la bio de Walt, sino las películas, especialmente las iniciales de Fantasía etc…

Entender un modelo de negocio ya es harto complejo y pocas veces se llega a entender realmente más allá de la narrativa que la propia compañía crea. Esto lo puede ver cualquier insider de un sector muy técnico cuando contrasta “lo que se dice” con “lo que se hace”.

Para rizar más el rizo, si usted en múltiples ocasiones no es capaz de entender a su marido o esposa, con quien pasa muchas horas al día, entender y acercarse con certeza al pensamiento de un CEO, es en mi humilde opinión, más complejo que desvelar el origen de la vida, y con la misma validez y acierto que las excel lineales para la IF. Si ya lo extendemos a la espina dorsal de la compañía que son los mandos intermedios ya es algo propio de Nostradamus.

Pero en fin, no quiero sonar excesivamente pesimista, y mi reflexión viene más bien de años creyéndome el cuento de conocer a las directivas etc… que al madurar (un poco) ves que falla más que una escopeta de feria, y que hay más marketing que otra cosa. No descartemos que el que escribe es un zote total y otros si puedan hacerlo, pero habiendo estado y estando en ambos lados del mundo corporativo, creo que va siendo hora de desmontar ciertas narrativas que no por menos bellas son útiles.

La ilusión del control es poderosa.

32 Me gusta

No sabe lo acertado que me parece su discurso y lo poco que se tiene en cuenta. Las horas de análisis y los ríos de tinta que se dedican a escudriñar las cuentas y sobre todo las previsiones de cada empresa.

Mi experiencia personal tras más de treinta años presentando resultados cada trimestre y elaborando presupuestos anuales, planes quinquenales, long term wish list, y no sé cuántas predicciones más, es que no acertamos más del 50% de las veces. Y ello con un ejército de business controllers y contables y con el mejor imput de todo el equipo directivo.

Los elementos internos a la propia empresa y , sobre todo, los externos, que no son más que las cosas que pasan en el mundo mientras gira, son una fuente de imprevistos y de variabilidad tal que las previsiones se convierten en un ejercicio de la mejor de las intenciones. Y esto en empresas transparentes. Si añadimos los casos de falta de alineamiento de los directivos o de los accionistas mayoritarios y los sesgos en la información, creer que una previsión ayuda a invertir es muy voluntarista.

No quiero decir con ello que las previsiones públicas de las empresas no sirvan de nada, se puede obtener mucha información que a alguien con un poco de experiencia le puede permitir sacar conclusiones indirectas. Pero, en mi modesta opinión, el valor que se da a estas previsiones de negocio es claramente excesivo si se hace para tomar una decisión firme sobre el potencial a medio/largo plazo de una empresa.

19 Me gusta

Muy deacuerdo con mucho de los expuesto sobre el management.

En mi opinión se pone mucho el foco (mayoritariamente por analistas profesionales y toda la industria de research) en el guidance, cumplimiento de presupuestos, objetivos de ventas trimestrales cuando lo que de verdad marca la diferencia en los resultados es el modelo de negocio de la empresa, la voluntad del CEO por cuidar del capital de la forma más eficiente para los accionistas pero sobretodo la capacidad para entregar resultados muy por encima de lo que espera el mercado.

10 Me gusta