Entiendo lo que dice la respuesta, en el sentido que vender un fondo a finales de diciembre para volverlo a comprar a principios de enero , no impide pagar comisión de éxito.

Pero creo que puede inducir al error en el sentido que hace pensar que depende sólo de la rentabilidad individual, cuando no es así. Si uno entra con el fondo sensiblemente por debajo de máximos, no va a pagar comisión por rentabilidad, hasta que el fondo llegue otra vez a máximos.

Cuidado siempre que no haya reseteos de marca de agua y otras opciones que ya vimos en algunos fondos en 2008. Incluso hubo quien dejó sin poder añadir a la clase original para poder al menos cobrar comisiones de las aportaciones extra. O por ejemplo se podría hacer una fusión de fondos donde el que actúa como base de fusión es uno donde no existe comisión de rentabilidad y no hay marca de agua anterior que respetar.

Alguno dirá que también, con razón, que los fondos con comisión fija también la pueden subir. Y efectivamente es así. El problema está en la ciclicidad de los ingresos por comisiones variables que pueden provocar efectos colaterales importantes a añadir a la propia salida de dinero típica de los mercados bajistas y la menor cantidad de capital gestionado por las bajadas.

En 2008 hubo fondos que sufrieron bajadas del capital gestionado de incluso el 90%. Si a eso se le suma una comsión variable, la gestora puede pasar de tener buenos beneficios a tener pérdidas importantes.

No me gustan las marcas de agua, pero cuando la hay, este no-reseteo es una condición sine qua non para que pueda plantarme entrar.

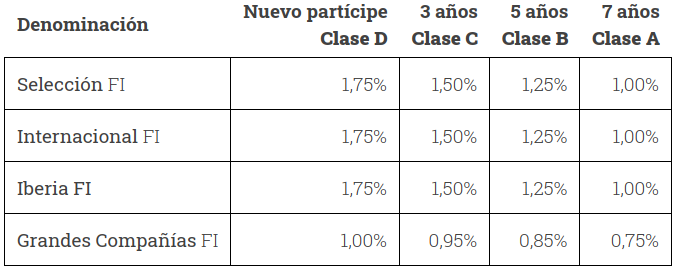

Éstas son las comisiones de Cobas:

Los gestores de Panza van a tener que aportar bastante más alpha que García Paramés para que, a largo plazo, al partícipe le resulte más rentable estar con ellos que con Cobas.

Imposible no es. Fácil tampoco.

Pues esto para mí es un No-Go. Yo no le voy a dar muchas vueltas. La comisión sobre resultados es para mí un semáforo rojo.

Esa comisión provoca incentivos perversos pues el gestor tiene un upside por asumir riesgos pues si va bien se ven premiados, y si van mal, no se castigan en igual medida.

Pues en Estados Unidos son muy comunes los hedge funds, donde es muy común el 2/15 o incluso el 2/20; 2% fijo y 15% o 20% sobre resultados.

Solo digo que en Estados Unidos es bastante común, aunque claro, otra cosa es estudiar la media de dichos hedge funds.

Fíjate que para mí, siempre que no sea mediante un Hedge Fund, no me parece algo que pueda convertirse en algo tan “perverso como dices”, ya que la CNMV establece límites sobre los porcentajes a invertir en una empresa o en empresas de un mismo grupo.

En cambio, cobrar solo por tener un dinero acumulado, puede dar lugar a que los fondos más grandes y asentados no tengan incentivos a hacer nada diferente.

Todo tiene sus ventajas y sus desventajas.

A mí, lo único que no me gusta de Panza Capital por ahora, es que parece una secuela de Bestinver. Aunque su filosofía blend me gusta, así como también Beltrán de la Lastra, no sé qué pueden aportar ahora que no lo hubieran podido hacer durante su etapa en Bestinver.

Como digo, imagínate que eres el propietario de una gran gestora. Cuando digo grande, imagino una bancaria o una muy asentada.

¿Qué incentivos tendrías una vez que cubres todas las nóminas de la plantilla y tu propio sueldo (gordo gordo) a arriesgarte a perder esa comisión fija? Como mucho, buscarías, de vez en cuando, crecer algo, y mantenerte ahí un tiempo para absorber dinero en forma de comisiones. Podrías limitarte a crecer o a no crecer en función de tus necesidades empresariales, no en función del interés de los partícipes.

¿Que puedes invertir en algo que puede ser la leche peeeero como salga mal ya no cubro mi chalet? Pues menciono la prudencia y sigo plano otros 3 años más, y el partícipe se lleva aproximadamente un -6% en honor a la prudencia.

Por eso también hay que huir de las grandes gestoras, sobre todo de aquellas cuya alineación de intereses es manifiestanente favorable a los intereses de la entidad financiera que las controla en detrimento de los partícipes.

Pues acabo de realizar un traspaso total desde Bestinfond. Si necesitáis pruebas a modo de que este hilo no parezca publicidad, tapando algunos de mis datos puedo subir la orden, o subir mi DNI y la orden a la administración del foro.

En mi modesta opinión, el problema no radica ni radicará en sus decisiones de asignación. Estará en ka convicción que mantenga en ellas . Si le sirve , yo gano desde que me mantengo " Quieto "…

Al final, bajo mi opinión, la estructura de comisiones tiene cierta relevancia, pero lo más importante es que puedan aportar un alfa razonable (medido en términos absolutos o relativos al riesgo que asuman) respecto a indices de renta variable global (algo difícil, pero que algunos lo consiguen).

Muchas gracias @Crepe por esta simulación. Disculpe la tardanza en responder pero he tenido días un poco “locos”. Personalmente no sé cómo se calcula el modelo para el cobro de comisiones mixto…

Con el modelo que Ud. tiene, puede simularse en qué punto de rentabilidad se iguala (o sale más caro) este esquema de comisiones mixtas?

He visto que ya se ha animado con el traspaso. Lo único, aún no sabemos qué empresas llevan en cartera etc. No se han pronunciado al respecto entiendo.

El problema del modelo que calculé en el apartado de comisiones fijas + rendimiento, es que asumo que el rendimiento se quita de golpe y porrazo a fin de año, cuando me han confirmado tanto desde la gestora, como foreros, que se descuenta del valor liquidativo día a día.

El problema es que no sé cómo calcular algo que depende de un rendimiento que aún no ha ocurrido. Por lo que el modelo solo estaría bien para la parte fija. Lo voy a dar una pensada a lo largo de esta mañana, que la tengo algo despejada, sin prometer un resultado satisfactorio.

Sí, he dado una orden total de Bestinfond al fondo Inversiones de Panza, el que tiene tanto growth como value, ya que en su política indican que pueden llegar a tener 100% value o growth según las circunstancias. En principio, y si Beltrán se lo curra, puede minimizar el daño de los ciclos, e incluso aprovecharse de ellos.

No sé qué llevarán, el problema es que sé lo que lleva donde estoy, y no me gusta. En Beltrán confío…, espero que no me ocurra como muchos de quienes entraron en Cobas por su gestor nada más salió el fondo. Pero bueno, a mis 28 años, es cuando puedo hacer estas cosas.

Muchas gracias @Crepe. Voy a escribir a la gestora y se lo voy a preguntar directamente, cuál es el punto de rendimiento en el cual este esquema mixto iguala (o supera) a un fondo con comisión fija del 1,80%.

A priori, no tiene pinta de que Beltrán vaya a meterse en algunos “fregados” sonados en los que estuvo Cobas, pero nunca se sabe… Quién iba a imaginar que un fondo gestionado por FGP estaría seis años plano?

(comisión fija única-comisión fija del que incorpora variable)/comisión variable del que incorpora comisión variable

(1,80%-1,15%)/9% = 0,07222… . Un 7,222…% . Luego ya dependiendo de si se compra cuando el valor liquidativo está por debajo del final del año que marca la referencia o del máxima del año vigente, se incrementa dado que no se paga toda la comisión por rentabilidad. Pero cuidado si luego hay alguna aplicación que de alguna forma implica algún tipo de reseteo.

A menos que la gestora esté preparada para vivir de su comisión fija, mercados como el posterior a 2002 o a 2008, complican cobrar esas comisiones de éxito. Pasa un poco como con los dividendos. Que aunque permiten cobrar lo mismo o algo más aunque caiga el mercado, se complica extrapolarlo a mercados muy complicados.

Muchas gracias @agenjordi y @Crepe.

Me han respondido de la gestora y va en esa línea. Indican que si el fondo proporciona una rentabilidad del 7%, sumando la comisión fija a la de éxito, estarían empatando con una comisión fija del 1,75%.

En línea de su comentario @agenjordi efectivamente indican que el 1,15% está calculado pensando en cubrir todos los gastos de la gestora y luego ver la rentabilidad en ese 9% variable.

Personalmente dudo mucho que entre a estos fondos. Un 7% a largo plazo puede obtenerse en un indexado al mundo y si aspiramos a superar (ojalá con creces) ese 7%, el coste hace palanca excesiva aplicando ese 9% de éxito (que por otro lado es el máximo que se puede aplicar en estos esquemas mixtos).

Al final este es el problema general de la gestión activa.

Una cosa es pensar que el equipo gestor pueda hacerlo mejor que un índice, y otra bastante más complicada es que ese plus no termine compensando ni siquiera el extra de comisión pagada.

Luego ya para que la cosa aparezca mejor no queda otra que ir haciendo comparaciones con índices tal vez no adecuados, sólo en los plazos temporales favorables o buscar la manera de asumir algo más de riesgo sin que se note en exceso.

Fíjese por ejemplo en el caso de AzValor Internacional que según con que índice se compare uno se va a quedar con una sensación algo distinta del valor generado.

Como ya dije en su día, en mi opinión no necesitan batir a un índice específico de materias primas/energía para haber generado valor. Sin embargo lo que quiero señalar es que su stock picking dentro del sector ha sido complicado y lleno de problemas de todo tipo comparándolo incluso con un índice del propio sector.

Este año por ejemplo estar muy sobreponderado en carbón les ha salido tremendamente bien respecto a dicho índice, pero otros años, el estar presente en según que valores les lastró lo suyo.

Que un fondo de gestión activa en renta variable permanezca plano en un periodo de 6 años, entendiendo como tal que el valor liquidativo en una fecha dada sea el mismo 6 años más tarde, después de su correspondiente volatilidad tanto al alza, como a la baja, es mucho más habitual de lo que pudiera parecer.

De este efecto no está exento ningún tipo de activo cuyo precio es susceptible de fluctuar, que lo son prácticamente todos a excepción de la liquidez propiamente dicha (renta variable o fija de gestión tanto activa como pasiva, materias primas, REITs, criptomonedas, etc.).

Si entra en la página web de Bestinver y accede a la gráfica con la evolución del valor liquidativo de Bestinfond, gestionado por Paramés desde 1993 hasta 2014, vera que, por ejemplo, el valor liquidativo en junio de 2013 era el mismo que en junio de 2007. Lo mismo puede hacer con el S&P 500 o con la evolución del precio de la vivienda en las dos ultimas décadas en muchas capitales de provincias españolas, entre otros muchos tipos de activos.