Lo que soy es el tio más aburrido del mundo, amigo @JoBe ,

Un abrazo

Lo que soy es el tio más aburrido del mundo, amigo @JoBe ,

Un abrazo

Qué me dicen del hòlding Porche? … también tenemos calidad a buen precio

Como Tier 1, tengo fichado a sensata Technologies de componentes electrónicos.

Sede principal en Boston con otra importante en México.

Con suerte cae un poco más y la espero en 41.  (Maximos sobre 58, actualmente entorno los 47). Hoy le están dando bien -4%

(Maximos sobre 58, actualmente entorno los 47). Hoy le están dando bien -4%

Pues he estado a punto de incluirlos, porque en efecto, también hacen unos coches fenomenales, pero no se si aún siguen con los culebrones de las acciones que tuvieron, ni si la relación con VW (que también hace coches muy buenos), pero que está en el punto de mira de la guerra EEUU-UE, le puede afectar.

Aún así, para mi, a día de hoy, el número 1 sólo tiene un nombre. BMW.

Esta no la conozco. Iker,

Hace unas semanas, @Fernando me estuvo hablando de esta , que tiene unos márgenes bien aseados,

Por si se aburren y tal,

Gracias @jvas, toda aportación es bien recibida.

Le daré un vistazo

Si a núm. 1 se refiere a la calidad de las máquinas no sabria que decirle

. Su gran rival del sector premium se ha puestos las pilas y los modelos actuales de Mercedes no tienen nada que envidiar a los de BMW.

Si hacía referencia a los ratios de la empresa aquí no les puedo ser de ayuda…

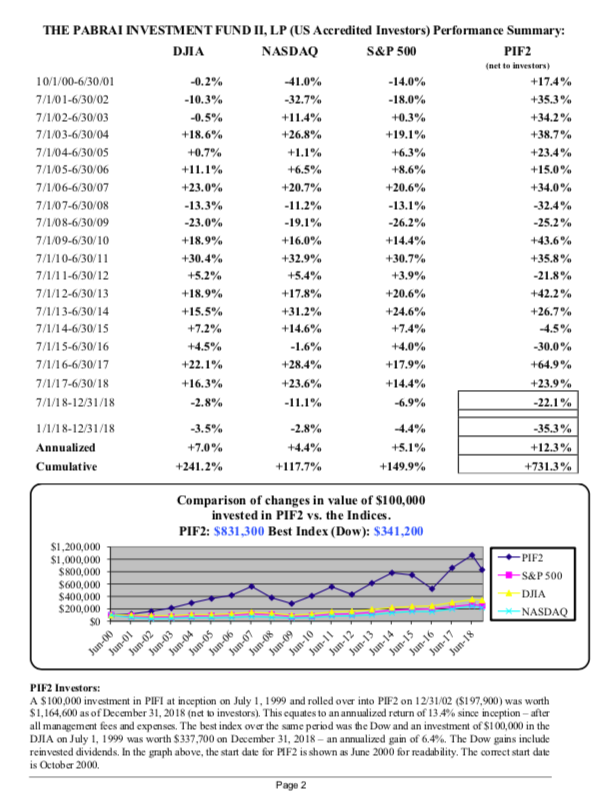

Creo que es interesante lo que dice Pabrai en su última carta sobre FCA. Es posible que se equivoque para el futuro (yo creo que él también “compra negocios”), pero desde luego en el pasado no se ha equivocado.

In 2012, when we first invested around $60 million in FCA, the entire market cap of the company was around $5 billion. One of the largest businesses on the planet with over $130 billion in topline revenue had its equity valued at less than 4% of revenue. The $5 billion market cap included 90% ownership of Ferrari, which was spun out in 2016 and is currently valued at $21 billion. FCA recently sold Magneti Marelli, a wholly-owned auto parts company, for $7 billion. That too was buried in the $5 billion. And there are market rumors that another obscure subsidiary, Comau, may be sold for something north of $2 billion. In 2012, I ascribed zero value to Comau, less than a billion to Marelli and did not focus much on the 7000 cars/year that Ferrari sold.

What I was focused on in 2012 was the very unusual leader FCA had at its helm. I probably would have taken a pass on FCA in 2012 if Sergio Marchionne wasn’t running it. In 2012 Mr. Market did not appreciate that the bankruptcies of GM and Chrysler had allowed them to become lean, mean fighting machines. Most of their legacy liabilities were history and they had a complete reset in labor costs. Detroit went from being the worst place on the planet to build a car to the best. I also saw incredible value in its Jeep, Ram and minivan franchises. Ferrari, Maserati and Alfa Romeo were icing on the cake.

What took place at FCA from 2012-2018 was exciting to watch from the sidelines. Sergio got ridof virtually every “me too” product in the lineup. Today, FCA pretty much does not manufacturesedans in North America. They killed virtually every sedan and doubled down on Jeep, RAM and SUVs – nearly half a decade ahead of GM and Ford.

In 2012, about 14.4 million cars and trucks were sold in the United States. Last year, the number was 17.3 million – an increase of 20%. Compare that to FCA’s sales increase from 1.65 million in2012 to 2.24 million in 2018 – an increase of 36%. But that does not tell the full story. In 2012, FCA sold about 335,000 sedans like the Chrysler 200, 300 and Dodge Avenger. All three (and many more) name plates were killed. In addition, FCA significantly cut back on low margin fleet sales. Basically, the company went from selling 1.3 million trucks and SUVs in 2012 to 2.2 million in 2018. Not only did volumes go up 70% in six years, but margins went from the lowest of the big three to the highest. FCA was dealt the worst hand of the Detroit big three and ended up with the best hand. By January 2018, not surprisingly, FCA had delivered a 7-8x return to us in less than six years.

So, why not sell? As hard as it may be to believe, we are not done yet. In June, 2018, the company published its detailed plans and targets for 2022. If there are no buybacks or dividends, the company expects to have north of $33 billion in net industrial cash by the end of 2022. For reference, the market cap of Fiat Chrysler at the end of 2018 was less than $23 billion. What happens if they buy back $10-20 billion of stock in the next few years?

And if we ignore the entire $33 billion of cash, the stock is changing hands at less than a P/E of 2 on target 2022 earnings. And those earnings are heavily sandbagged. They do not include the captive finance arm that they intend to buy or build. FCA makes virtually no money in Latin America, Europe or Asia today. It is very unlikely that will be the case in 2022. The company is taking several deliberate actions in all these geographies to make them shine. It also does not include the quite significant stock buybacks that may start by 2020.

As many of you know, sadly, Sergio Marchionne passed away in July 2018. Sergio’s chosensuccessor, Mike Manley, is now the CEO and I have no doubt that Mike and his team are singularly focused on delivering the 2022 plan and then some. At this point, it looks quite dumb to sell, pay a lot of taxes and try to find something better than a stock trading at less than a P/E of 2 on conservative 2022 earnings - ignoring 2022 cash that is 150% of today’s market cap! Mr. Market was quite stupid to price FCA at $5/share in 2012 and it is again stupidly pricing it at $14.25/share.

In short, Fiat Chrysler’s $33 billion of 2022 target industrial cash, a P/E of less than 2 on 2022target earnings, the under-$23-billion market cap and an ability to buyback a massive portion of shares outstanding (if the price doesn’t move) would make selling Fiat Chrysler today a prettydumb move. In 2012 the market cap was around $5 billion and they targeted earnings of over $5 billion in 2018. No one (except me) believed them.

What they actually delivered was asset sales and spinoffs valued at $28 billion and earnings of over $3 billion after removing the very significant earnings of Ferrari and Magneti Marelli. It would surprise me if they did not blow past their 2022 targets. This is Sergio’s hand-picked battle tested dream team that ran circles around GM and Ford. For this crew the 2022 plan are sacrosanct commandments that they co-developed with their martyr Sergio and they are hell bent on delivering it.

Offtopic: El primero que dijo que SEARS quebraría fue WB el día que Lampert compró su primera acción yo creo (o sea que ha llovido) el segundo fue Pabrai que lo tenía claro desde hace años.

Pabrai tuvo una grave equivocación con la empresa de Zinc, creo que se llamaba Horsehead, y eso le ha lastrado resultados. Hasta entonces llevaba muy buen track récord.

Interesantes razonamientos. Curiosamente se podrían decir unos muy parecidos de GM (y probablemente de otros fabricantes que no controlo).

Quizás el punto debil sea que el gran Marchionne haya dejado el tabaco definitivamente y Mr.Manley sea un melón por abrir. A mi Mrs. Barra me parece una excelente CEO aunque quizás un pelin sobreremunerada (23M $ en 2018)

Pabrai tiene aciertos y errores como cualquier buen inversor pero, como tiene una cartera muy concentrada el efecto sobre sus resultados se amplifica.

Es correcto, creo que llegó a ser una posición del entorno del 10% como mucho. Yo firmo tener un error, incluso dos…

El track record:

GM la tiene WB desde hace tiempo, seguramente comprada por Todd. El siempre ha dicho que es una birria de negocio y que nunca compraría fabricantes de coches.

Un artículo sobre el sector de alguien que lo conoce bien sería muy interesante. ¿Qué le parecen GESTAMP y CIE AUTOMOTIVE para el largo plazo?

Me parecen dos buenas compañías, pero sabiendo lo que se, y hasta que no se paren un poco las aguas, no iniciaría posiciones en auto.

Eso si, iría estudiando y acumulando liquidez, pues en menos de 6 meses probablemente tengamos la ventana para meter fuerte. (Esto es en plan Rappel, así que dele validez cero  ).

).

Si que quiero preparar un video/artículo del auto, sobretodo para ofrecer mi particular , y muy probablemente errada opinión. Sólo estoy pensando en:

Ya ve…dilemas del progreso

Ánimo Jose, sería muy interesante

Una entrevista al fundador de Lingotes Especiales, seguro que gustará a los que están en el sector

–¿No va bien el sector por las declaraciones de la Ministra o la economía se enfría?

–No hubo excesivo crecimiento el último año, pero no se estaba enfriando tanto. Esas palabras han sido la puntilla. La Ministra dijo “el diésel tiene los días contados”. Yo pensaba que, como no sabía de motores, quizá se refería al perfume. Luego vino el Presidente: “en el año 2040 se dejan de fabricar coches de combustión y en el 2050 se prohíbe su circulación”. Eso es una ligereza y una banalidad monstruosa… A mí no me preocupa ni el 2020, por razones naturales, pero es una barbaridad en todos los órdenes. Atenta contra la libertad de las personas. Cuando, a principios de siglo, en Nueva York, hay caballos, el señor Ford fabrica el Ford T. Nadie prohíbe los carruajes. Paulatinamente, el automóvil los va desplazando. Prohibir fabricar en España es una monstruosidad. En Marruecos, en Argelia y en Grecia van a seguir usando automóviles de combustión.

–La tecnología evolucionará.

–Que se vaya imponiendo, sí. Desde 1780, cuando empieza la revolución industrial y el señor Watt inventa la máquina de vapor, nunca se ha prohibido hacer una cosa porque viene la siguiente.

El problema bajo mi punto de vista es que mucha gente se ha quedado como un conejo delante de unas luces de coche, con el recuerdo de cosas disruptivas como Google, Amazon et al, y ya ven todo disruptivo.

Internet es como las verdes praderas de Wyoming, donde las caravanas se lanzan hacia tierras inexploradas y el primero que llega, pone la bandera.

Cuando de lo que hablamos es de metal, plástico , aleaciones, y demás cosas mundanas, la tentación es igual de grande de meterlo todo en el mismo saco. Y claro…esto no va así. O al menos, yo no veo que vaya así.

Con el tema de las emisiones, solo hay que ver lo que emiten los vehículos nuevos, y que los árboles te dejen ver el bosque. ¿Qué incidencia real tiene el parque de vehículos nuevos? ¿Y los antiguos? ¿Cuanto emite Europa? ¿Cuanto China? ¿Los barcos también van a ser Eco friendly o ya si eso?..

Y así muchas preguntas, que darían para hablar un buen rato.

El automóvil es un sector apasionante, donde conceptos como el Takt time, hacen que eliminar un segundo de un proceso sea la diferencia entre ganar o perder dinero. Si, un segundo. Donde usar nuevas tecnologías para bajar los precios año a año un 3% es imprescindible para vivir. Donde grandes cerebros se estrujan para que su nuevo coche valga lo mismo que el compró hace 4 años pero llevando muchas mas cosas. Donde los Tier1 son bastante desconocidos, y muchos tienen una excelencia en las operaciones ciertamente espectacular.

Hay mucho de que hablar…es un tema apasionante.

Me suena de algo eso de takt time.

Totalmente de acuerdo, todo lo que sea rebajar unos segundos es un logro y no solo en el montaje de los automóviles. A los tier 2 mismos se les estruje para rascar tiempo en el lead time eliminando todo tipo de muda.

Para ello hay que trabajar desde el kanban hasta el SMED entre otras cosas. Tengo visto bajar tiempos de cambio de 8 horas a casi la mitad, con todo lo que ello conlleva. Reducción de costes, mayor número de lotes,etc.

Continuamente se está pensando en la mejora de los procesos, en definitiva y para que nos entendamos, el cliente que hace una reserva lo quiere cuanto antes mejor y con la mayor calidad posible. No se puede permitir el lujo de parar una cadena de montaje. Si el problema viene del proveedor del OEM las penalizaciones pueden ser millonarias.

Bufff es un mundo esto…

Un claro caso de revanchismo a sus críticos