Estoy de acuerdo con lo que ud. indica en general. Ahora bien, le pongo un ejemplo práctico. Una empresa gana 100 en 2019 y cotiza a PER 20. En 2020 esa empresa gana 30 por el covid y sigue cotizando al mismo precio, por lo que el PER se incrementa notablemente, pero en 2021 se espera que la empresa vuelva a ganar 100. El PER se ha incrementado temporalmente en 2020 sin que la expectativa de crecimiento de beneficios haya mejorado. ¿Significa que el inversor está dispuesto a pagar más por los mismos beneficios o que el inversor considera que la situación de 2020 es excepcional?

Yo no digo que eso vaya a ser así, pero creo que una parte del mercado sí lo piensa, y quién sabe si tendrá o no razón.

Considerando que una empresa es perpetua, no debe de afectar tanto a la valoración por un año malo. A no ser que vaya a necesitar ampliar capital o que incurra en endeudamientos que la lleve a prescindir de varios años de futuros beneficios para devolver dichos préstamos.

Coincido y mucho con su punto, pero efectivamente estábamos hablando de cosas distintas.

Usted habla de que el forward no está pensando en este año sino en el siguiente (Siempre el forward mira a un año vista por lo general) y yo hablaba de que cada año se paga más tanto por el trailing como por el forward.

En años anteriores se ha incrementado el múltiplo, estamos de acuerdo. Pero también hay que tener en cuenta que ese múltiplo de partida tampoco es el normal, sino que era especialmente bajo por la crisis y sus consecuencias. Eso sin entrar a valorar otras cuestiones que ya resultan más complejas y discutibles pero que, sin duda pueden influir en que el múltiplo se expanda sin que indique “estrictamente” que los inversores estén dispuestos a obtener menos por su inversión, (como la inflación).

Totalmente de acuerdo con usted, debemos de ser dos duros de sesera, pero es que para verlo únicamente nos tenemos que ir al ratio CAPE de Shiller que mide la relación entre el precio actual de un índice bursátil y el beneficio neto real medio de la empresa durante los últimos 10 años.

Es decir, estamos normalizando beneficios de la última década, más allá de ratios PER que no dicen mucho (ya que hay que tener en cuenta el crecimiento de los beneficios empresariales).

@Underhill como puede ver, en 2009 realmente se estaba pagando mucho menos por los beneficios netos de las empresas.

En definitiva, la cuestión es ¿en un par de años el crecimiento volverá a ser tan alto como en los años pasados? No lo sé, pero pensar que si me parece una suposición algo arriesgada.

Disculpe porque no conozco al detalle el funcionamiento de ese ratio, más allá de haber leído el alguna ocasión (no sé si correcta o incorrectamente), que no habia dado muy buenos resultados seguirlo.

Ahora bien, si por lo que indica tiene en cuenta la media de beneficios de los 10 últimos años, no acabo de ver hasta qué punto la comparación del precio entre la media de beneficios de 1998-2008 y la cotización de 2008 nos dice algo respecto de la comparación entre la media de beneficios de 2010-2020 con la cotización de 2020.

Por ejemplo, si en un caso los beneficios de los primeros 8 años hubieran sido muy altos y los de los 2 últimos bajos, la media podría dar beneficios medios superiores al de una empresa con los 6 primeros años de beneficios muy bajos y los 4 últimos muy altos, pero no sé hasta qué punto ese dato resultaría útil para ver cómo de caro o barato se está cotizando.

Entiendo que hay algo que me estoy perdiendo ya que, como digo, no controlo bien ese ratio.

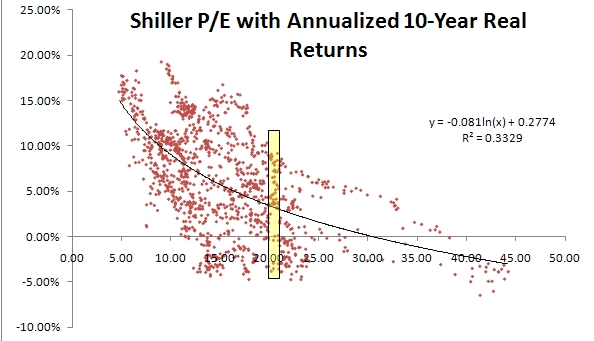

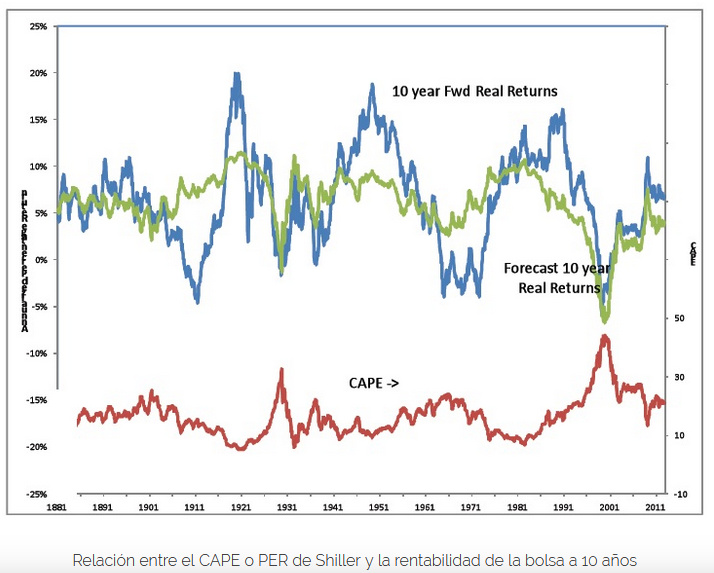

En los siguientes gráficos se puede ver claramente la relación inversamente proporcional entre el CAPE y la rentabilidad de la bolsa durante los siguientes 10 años. Es decir, cuanto mayor sea el CAPE a día de hoy, menor rentabilidad a esperar para los próximos años. En los siguiente gráficos se ver la relación entre ambos:

Precisamente lo que hace este índice es normalizar los beneficios para no coger ni los años más buenos ni los años más malos del conjunto de negocios en la última década en relación a la cotización de estos. En la década de 1998-2008 las empresas ganaron mucho dinero, pero en vez de llamarse técnologícas se llamaban bancos, constructoras, etc.

Gracias por la explicación, aunque yo tengo mis dudas de que normalizar beneficios en un índice (considerando además que algunas empresas diferentes salen y otra se incorporan en ese período) tenga la misma validez que hacerlo para una empresa individualmente, me he acordado y he encontrado el artículo por el cual tenía en mente que no había sido un ratio muy útil, de Aswath Damoradan.

Hombre, detrás le adjunto una gráfica donde se ve claramente que si existe una correlación entre las rentabilidades en los próximos 10 del S&P500 y el CAPE, más no le puedo decir. Evidentemente no es el único factor, pero da una idea de lo caro que está el mercado y, por tanto, del riesgo que un inversor asume al efectuar una inversión.

Que a futuro no se sabe, pues no. Pero que en el pasado ha existido correlación, disculpe pero más allá de creencias es innegable.

Ojo que no digo, CAPE malo - no invertir. Yo invierto recurrentemente pero, ojo con donde se posiciona uno y que creencias adopta.

Pagar mucho por un negocio excelente, no suele ser una buena opción. Aunque a veces sí salga bien.

No es esa la crítica que él hace, sino a que como método de correlación, no aporta valor apreciable por encima de otros (el per normal, la rentabilidad por dividendo, el ev/EBITDA, etc), y que en periodos recientes el CAPE ha estado por encima de la media del mercado sin que haya existido correlación con malos resultados a futuro, porque pese a que el cape se ha incrementado, no lo ha hecho el precio sobre el fcf, que es lo que hace que el mercado suba (y no el EPS).

En cierta parte lo que comenta Damoradan es así, comparar el CAPE con históricos de más de 20 años donde las estructuras de capital de las compañías era diferente, los tipos de negocios también (Más o menos intensivos en capital etc…) puede ser bastante peligroso dado que ahora las empresas utilizan menos CAPEX al estar más automatizadas o dedicarse a otras cosas y esto hace por lo general, obtener más flujos de caja con menos inversión.

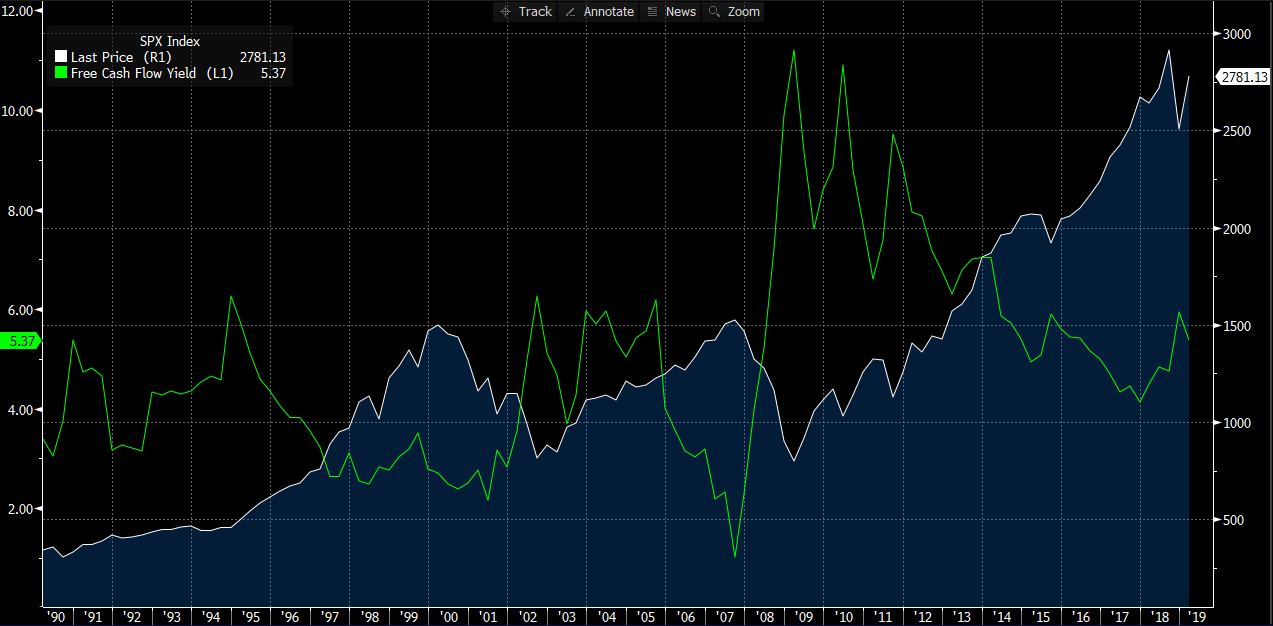

¿La medida más sensata sería hacerlo con el Free Cash Flow?

Como siempre toda respuesta tiene la palabra depende.

En un ciclo de 10 años es posible que el free cash flow y el net income (Al menos en las empresas que no tienen crecimientos continuados en el tiempo) converjan dado que está cogiendo el periodo de siembra donde el free cash flow es bajo mientras que el net income está más inflado y el periodo boyante donde a pesar de que el net income puede ser igual, el free cash flow se dispara.

Como siempre aquí influye quién ha puesto el dinero para que esa empresa funcione. Si ha sido con gran parte de deuda, el FCF seguiría mermado por la devolución que hay que hacer del préstamo.

Si al final no hay fraude, una empresa que mantiene sus costes y sus ventas tiene que converger a tener el mismo FCF que Net Income dado que en ambas se tienen todas las variables en cuenta.

Aquí claro, nos variaría la evolución de la deuda, las inversiones futuras etc… que en parte, el net income “se las traga” y no las considera.

Pero no olvidemos que el Net Income también tiene en cuenta la amortización que en teoría viene incluido el deterioro de este CAPEX que se ha hecho (Por lo que se reflejará en un futuro como gasto todo su deterioro) y también tiene en cuenta el pago de impuestos y los gastos financieros. La única parte que no refleja es quién te ha dejado el dinero.

Creo que el CAPE viene bien para mirar máximo la diferencia que ha habido entre los 10-20 años últimos debido a todo esto.

Gracias por traer el artículo @Underhill, me ha parecido interesante la reflexión que tiene en el vídeo que hay dentro.

Para mí es más clave eso que comenta aunque como todo, vuelve el maldito depende!

Si todas las empresas estuvieran invirtiendo mucho para obtener un FCF muy elevado a futuro, nos estaría mintiendo este ratio también y bastante.

Podría estar el FCF Yield por los suelos para pasar a dispararse en el futuro.

Afortunadamente, para el caso del S&P 500 donde hay 500 empresas sí que podría ser más válido porque habrá empresas que tengan un FCF muy alto y en el futuro será inferior y viceversa.

Aún así, como todo en la vida y como decía un señor en su canción que recientemente ha fallecido, Depende!

Pero estoy con usted, el FCF Yield de una cartera habla mucho más que su PER a no ser que únicamente tengamos Empresas de Crecimiento en la misma!

Buscando el artículo de Damoradan me he encontrado con este de Med Faber que no conocía, que me ha parecido bastante interesante, posicionándose en algunas cosas a favor y en otras en contra pero con argumentos bien pensados.

Es cierto, aunque ya sabe que realmente ese no deja de ser un ejercicio teórico porque en la práctica hay muchos negocios que aunque quisieran no podrían invertir todo ese fcf en crecer por su tipo de negocio o sus características propias (las tabacaleras, por ejemplo).

Es curioso, me ha dado por buscar la métrica del precio vs el FCF Yield y seguimos teniendo la misma conclusión.

El índice se coja la métrica que se coja cada vez está más caro.

Como dice nuestro amigo @camacho113, como todo: depende.

Dígale usted a un inversor que invirtió una considerable suma de dinero en el mercado americano en el año 2000 si el CAPE vale para algo. Cuando el mercado iba como un cohete hacia arriba.

Ahora mismo no me es posible leer bien los artículos, pero luego lo haré. Muchas gracias por traerlos.

Sería muy interesante encontrar un FCF Yield pero no en función al precio sino cogiendo todo el Enterprise Value del índice y dividiéndolo contra el FCF.

¿Alguno sabe la manera de poder obtener este dato sin tener que hacerlo compañía a compañía?

Así consideraríamos no solo el CAPEX sino también la deuda.

En mi caso, voy a mover todo lo que tengo en SP500 a MSCI World, por diversificación, ya que no sabemos que país o región va a triunfar en el futuro y por que da igual con que óptica se mire, el SP500 está bastante caro

Mi estrategia de fondos indexados: MSCI World + Emerging Markets