Gn 41,14-31: 14 Mandó, pues, el faraón llamar a José, y apresuradamente le sacaron de la prisión. Se cortó el pelo, se mudó de ropas y se fue a ver al faraón. 15 Este le dijo: “He tenido un sueño, y no hay quien me lo interprete, y he oído decir de ti que en cuanto oyes un sueño lo interpretas.” 16 José respondió: “No yo; Dios será el que dé una respuesta favorable al faraón.” 17 Habló, pues, el faraón a José: “Este es mi sueño: Estaba yo en la ribera del río, 18 y vi subir del río siete vacas gordas y hermosas que se pusieron a pacer en el juncal;’ 19 y he aquí que detrás de ellas subían otras siete vacas malas, feas y flacas, como no las he visto en toda la tierra de Egipto, 20 y las vacas malas y feas se comieron a las primeras siete vacas gordas, 21 que entraron en su vientre sin que se conociera que habían entrado, pues el aspecto de aquéllas siguió siendo tan malo como al principio. Y me desperté. 22 Vi también en sueños que salían de una misma caña siete espigas granadas y hermosas, 23 y que salían de ella siete espigas malas, secas y quemadas del viento solano, 24 y las siete espigas secas devoraron a las siete hermosas. Se lo he contado a los adivinos y no ha habido quien me lo explique.” 25 José dijo al faraón: “El sueño del faraón es uno solo. Dios ha dado a conocer al faraón lo que va a hacer.V26 Las siete vacas hermosas son siete años, y las siete espigas hermosas son siete años; el sueño es uno solo.’ 27 Las siete vacas flacas y malas que subían detrás de las otras son otros siete años, y las siete espigas secas y quemadas del viento solano son siete años de hambre. 28 Es lo que he dicho al faraón: que Dios le ha hecho ver lo que va a hacer. 29 Vendrán siete años de gran abundancia en toda la tierra de Egipto, 30 y detrás de ellos vendrán siete años de escasez, que harán se olvide toda la abundancia en la tierra de Egipto, y el hambre consumirá la tierra. 31 No se conocerá la abundancia en la tierra a causa de la escasez, porque ésta será muy grande.

Por mi como si no me las vuelvo a encontrar . Pero ya llevo unas cuantas en muchos activos:

2008, 2011, 2018, 2020, 2022

Del 15% podría añadir unas cuantas más.

Se suele acertar con la primera aportación cuándo cae un 10%, y cuándo se hace esta primera… firmaría no hacer la segunda

Es algo que pasa desapercibido para los inversores de aportaciones sistemáticas.

A todos nos gusta invertir en cosas que suban en línea recta, pero así, por lo general, no se hace ni la mitad de lo que se hace en fondos, (rollazos por su volatilidad), que se tiran años sin hacer nada y que siempre son los que nos queremos quitar de encima.

Como siempre cada cual con su forma y objetivo.

A mi como si el mercado no me vuelve a dar oportunidad nunca más. Eso significaría que ya lo tengo hecho. Pero mire que me extraña…

En nada estaremos por aquí en los hilos preguntando "¿Que le pasan a los mercados? ", que si “Sell in may and go away”… Al tiempo.

Respecto de este Top10 me gustaría decir algo sobre tres compañías, a modo de reflexión en voz alta:

Apple tiene un forward P/E que es relativamente bajo atendiendo a su media histórica. Es cierto que están proyectando crecimientos cada vez más bajos a futuro, y tiene un efecto índice que tira muchísimo de la compañía (cada vez que cualquiera compra un índice, tanto World como S&P500, lo primero que compra es Apple), pero creo que si comienza a ponerse plana o comienza a caer, será una magnífica oportunidad de compra. Es una empresa que tiene cash, que tiene una generación de flujo de caja de las mejores del planeta y, por encima de todo, está consiguiendo diversificarse a los servicios relativamente bien. Todavía le falta, aunque soy de aquellos que ve el abandono del proyecto del Apple Car como una oportunidad para que destinen ese dinero a proyectos más relacionados con lo que desde siempre ha sido Apple.

Alphabet: Tiene un forward P/E inferior a la media de todo el S&P500. Lástima por su Price to Sales, que dobla al del SP500; porque por lo demás, creo que es un ejemplo de comprar una empresa que puede superar al S&P500 con creces a futuro, y se paga a múltiplos inferiores al del índice. Que ahora mismo Gemini esté despertando polémica no implica que la acción, con su calidad, con deuda pagadera con el cash de la compañía y sentada encima de los datos de media humanidad, no tenga músculo para superar al SP500 en el largo plazo.

Berkshire: Si bien tiene un P/B en 1.60 y lo habíamos visto a 1.30 en el año 2022, la veo algo cara, pero para seguir de cerca e intentar darle un picotazo a la que el P/B baje a 1.40. Creo que con lo que dijo Buffet acerca que Berkshire tendrá que convertirse en una gran “American Corporation” implica que Greg Abel tendrá que repartir dividendos más pronto que tarde, y eso puede hacer que se siga acercando a Berkshire gente que vea invertir en la misma como la alternativa “quality” al S&P500 (y más barata).

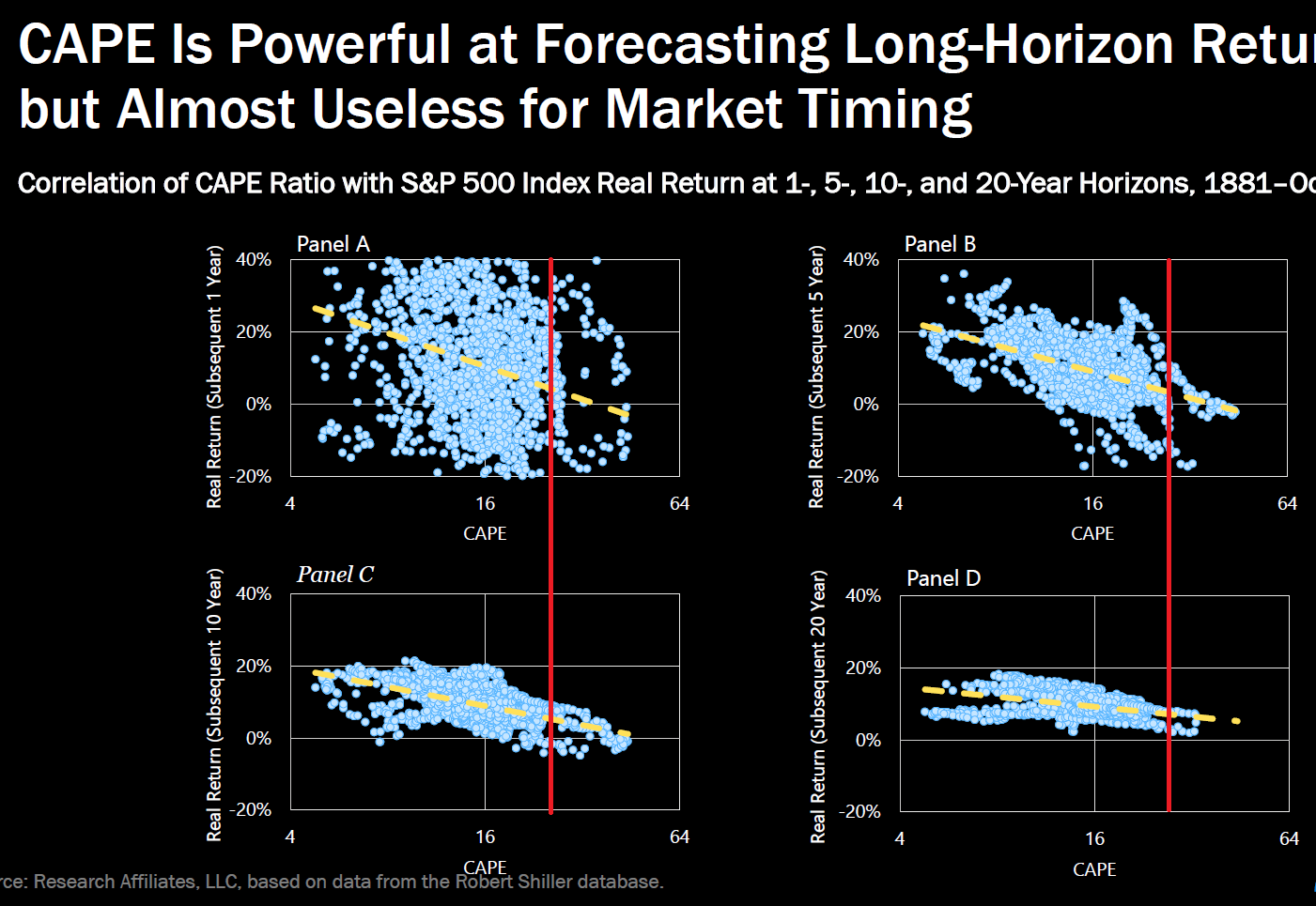

Creo que es un buen momento para traer esta gráfica a la palestra. He puesto una línea roja aproximadamente en un cape de 38 que es el valor actual. No se dejen engañar ya que la escala cambia entre 4-16 y entre 16 y 64.

Hagamos un pequeño ejercicio mirando la gráfica, ¿estando en el valor CAPE actual cuales han sido los retornos los siguientes X años?

Ya ven que la cosa no está nada clara, incluso con CAPE muy bajos existe la posibilidad de muy mal resultado. ¿Existe una tendencia a largo plazo? Es obvio que sí, pero cada época y momento es diferente, el múltiplo está siempre por encima de los fundamentales en la ecuación del rendimiento y las expectativas aunque sean exigentes también pueden cumplirse o superarse. Esto se puede ver claramente en la gráfica donde épocas con CAPE +30 han tenido retornos similares o mucho mejores a épocas con CAPE 16.

Por lo tanto, ya ven que históricamente hay mucha probabilidad de que independientemente del CAPE acabemos mejor o peor que lo esperado. ¿Qué precio están ustedes dispuestos a pagar para intentar acercarse más a la media de los retornos? Recuerden, no siempre podemos elegir, cada uno debe vivir la época que le toca y conformarse puede ser una sabia decisión, esperar indefinidamente en la orilla tiene un coste de oportunidad y aventurarse en fondos concentrados o sectores maltrechos también puede pasarnos factura.

Y recuerden la caverna de platón cuando miren los resultados históricos, o si no, es posible que acabemos como este pobre perro bebiendo agua de una sombra, más que como un indicador de qué hacer a futuro, tómenlo como información para no dejarse llevar por sus sesgos.

Están jugando en otra liga muy superior a la nuestra; los hay que dicen (hasta desde España) que el Imperio está en declive y que le está llegando el ocaso (¡bendito declive!, pienso yo).

Como anécdota veo, de vez en cuando, por enésima vez alguna película del Oeste que hicieron hace 70 o 80 años, y cada vez me gusta más .

De todas formas, el SP500 tendrá que pegar un bajonazo considerable en algún momento, pero a ver quién le pone el cascabel al gato (¿cuándo? y ¿cuánto?).

Seguro que los hay, pero creo que somos más los que decimos que Europa está en declive y va hacia el ocaso. En EE. UU. la sociedad es más dinámica y se adapta mejor a la realidad.

Personalmente, veo la situación como Pérez-Reverte:

Recuerden:

Los tiempos difíciles crean hombres fuertes,

los hombres fuertes crean tiempos fáciles,

los tiempos fáciles crean hombres débiles,

los hombres débiles crean tiempos difíciles. G. Michael Hopf

Hay argumentos de lo más razonables para tener el S&P500 sólo o el MSCI World solo. Incluso para tener un MSCI Europe solo.

También hay argumentos de lo más razonables para meter mayor o menor % de emergentes o small caps, algo de renta fija de mayor o menor duración, etc. Incluso algo de REIT’s o de oro.

El problema no viene de lo razonable de los argumentos a favor de hacer algo. Viene de que esos argumentos a favor de tener una determinada cartera se pretenden convertir en una certeza de mejores resultados. Veremos que pasa cuando pase lo inevitable, que otras opciones lo hagan mucho mejor.

El inversor típico confunde elegir una opción razonable con elegir la mejor opción. Pretender elegir la mejor opción en lugar de elegir una opción de compromiso que le dé resultados razonables, se suele convertir en una peligrosa deriva hacia perseguir lo que mejor funciona o en elegir cosas pensando que se darán la vuelta muy pronto, cuando esa reversión a la media, puede tardar significativamente o, incluso, tener un sentido distinto a lo que pretendemos.

Evidentemente hay inversores excepcionales que pueden lograr resultados mejores que la gran mayoría. Pero no nos engañemos, la mayoría no estamos en ese grupo. Y menos los que invertimos a través de opciones indexadas, fondos activos, gestores de carteras de fondos, etc. En nuestro caso deberíamos ser conscientes que buscamos buenas rentabilidades pero no ser los más listos de la clase.

Derivar hacia lo segundo nos hace caer en toda clase de errores, que ponen en peligro nuestro principal objetivo, obtener una rentabilidad razonable.

Y terminamos convirtiendo argumentos razonables y que tienen sentido, en predicciones macroeconómicas que suelen ser fuente de errores notables a largo plazo.

Alguna vez ya había comentado lo que dice Bogle de las carteras gestionadas de fondos y de las rotaciones entre fondos en su tocho sobre Invertir en fondos con sentido común. Pretender evitar los errores habituales de los fondos, rotando entre fondos no deja de ser una contradicción dado que si fuera tan fácil lo podrían hacer los propios fondos.

El Value mirado así en cíclico (lo que Terry Smith llamaría “chatarra” ), está históricamente barato. Auto, Energía, Materias Primas, Bancos, para no hablar de Utilities que están como en sus peores momentos (que si el precio de la luz vale algo, algún día tendrán que subir)

Por áreas geográficas y para no hablar de China, los emergentes en general están a múltiplos históricamente bajos. Tengo la opinión de que ahora mismo son una “opción por dividendos más que otra cosa” (si se pagan, claro )

De otro modo mientras nos comamos la inflación y el mundo crezca los nominales lo lógico es que suban. No por ver un nominal más alto significa que los máximos son… “más máximos”. Si por eso fuera la Bolsa de Caracas, Argentina y Turquía serían un filón (que ojo que algunas incluso con la hiperinflación, lo están siendo).

Y para terminar la manida narrativa de que las Small-Caps están en divergencia muy bajista frente a las Big-Caps con valoraciones muy atractivas de rentabilidad esperada.

Aparte, el mercado lleva años pandeando del Growth al Value, de las Big a las Small, de mercados Desarrollados a Emergentes. Y fuera de una política de tipos CERO, hasta la Renta Fija, por lo general, dará alegrías nominales positivas.

Y si las “7 Gordopilas” siguen haciéndolo bien y de burbuja nada de nada. En los índices hay que estar.

Y porque, justamente, lo anterior puede ser al revés, hay que estar en el resto. EMO

Cuando se le pregunta a CHATGPT cual es la probabilidad de una correcion depues de una subida del 30% en un año, da la siguiente respuesta:

User Taking into consideration historical values of the S&P 500 during the previous 75 years, which is the precise probability of a correction in the S&P 500 after a 30% rise in a year ?

ChatGPT

Calculating the precise probability of a correction in the S&P 500 after a 30% rise in a year based solely on historical data from the past 75 years would require detailed analysis of historical market movements. Here’s a simplified approach to estimate this probability:

Gather historical data: Collect historical data on annual returns of the S&P 500 for the past 75 years.

Identify instances of a 30% rise: Determine how many times within those 75 years the S&P 500 experienced a rise of 30% or more in a single year.

Determine instances of corrections: For each of those instances, identify how many times a correction (defined as a decline of 10% or more from recent highs) occurred in the subsequent period.

Calculate the probability: Divide the number of instances where a correction followed a 30% rise by the total number of instances of a 30% rise.

Without access to the specific historical data and performing the calculations, I can’t provide the precise probability. This calculation would require access to a database of historical S&P 500 returns and careful analysis. Additionally, it’s important to note that historical probabilities may not accurately predict future outcomes due to changes in market dynamics, regulations, and other factors.

En respuesta a ¿ por que salir ? del S&P 500, esto es lo que comenta J Grantham:

As for the U.S. market in general, there has never been a sustained rally starting from a 34 Shiller P/E. The only bull markets that continued up from levels like this were the last 18 months in Japan until 1989, and the U.S. tech bubble of 1998 and 1999, and we know how those ended.

The simple rule is you can’t get blood out of a stone. If you double the price of an asset, you halve its future return. The long-run prospects for the broad U.S. stock market here look as poor as almost any other time in history. (Again, a very rare exception was 1998-2000, which was followed by a lost decade and a half for stocks. And on some data, 1929, which was famously followed by the Great Depression.

Hola:

voy a decir sobre el S&P500 el “cuánto” y el “cuándo”, si bien es una predicción que seguro que vale para poco porque está hecha con Inteligencia Natural y en Idioma Español:

¿Cuánto?: veremos antes el 7000 que el 3000.

¿Cuándo?: veremos el 7000 antes del fin del 2029.