Buenas tardes aquí voy a exponer mi tesis de probable entrada en Roche.

Nos enfrentamos a una temporada de resultados donde se espera una reducción de beneficios por el impacto del coronavirus aunque solo sea por los últimos días del trimestre. Un porcentaje de empresas ya han disminuido o anulado dividendos , plantilla etc. La demanda en la mayoría de situaciones baja, frente a una oferta variada.

Bueno mi tesis, es que Roche lo va a hacer bien. Ya saben que no soy muy ducho en analizar los datos empresariales. Los leo los miro me parecen buenos, crecmiento constante etc. Empresa multinacional que yo conozco una de las divisiones(diagnostic).

En que me baso para decir que lo va a hacer bien:

Muchos de los Test PCR del coronavirus son de Roche(van a aportar mucho dinero quizás durante meses y meses). Roche es top en el mundo del diagnóstico clínico. Aunque hay una competencia feroz en determinaciones básicas sin patentes como la glucosa, el colesterol etc, debido a que recientemente han entrado competidores tirando precios pero Roche(que ha perdido algo de mercado a nivel estatal hablo) y otras marcas como Abbot tienen algunas determinaciones de metabolitos nuevos, muy pequeños e importantes en los que marcan precios con grandes márgenes todavía. Al final si quieres eficiencia y calidad Roche si o si. Además todo esto me lo corrobora un amigo Directivo en una empersa de Servicios Generales Clínicos en Latinoamérica, que han migrado contratos de Roche a otras marcas más baratas pero no se pueden deshacer del todo de ella y en lo poco que llevan la exclusiva les cobran un riñon, me dice.

Por otro lado en la división farmaceútica tienen mucho medicamento en el mercado y en el pasado con el Tamiflu hicieron muy buen negocio con los Estados temerosos(casi todos) en la crisis del SARS aunque algunos lo tildarón de estafa(No entro a valorar).

Por todo ello y la buena evolución del precio, creo que es un sector el farmaceútico de los pocos que se puede salvar de una recesión casi segura.

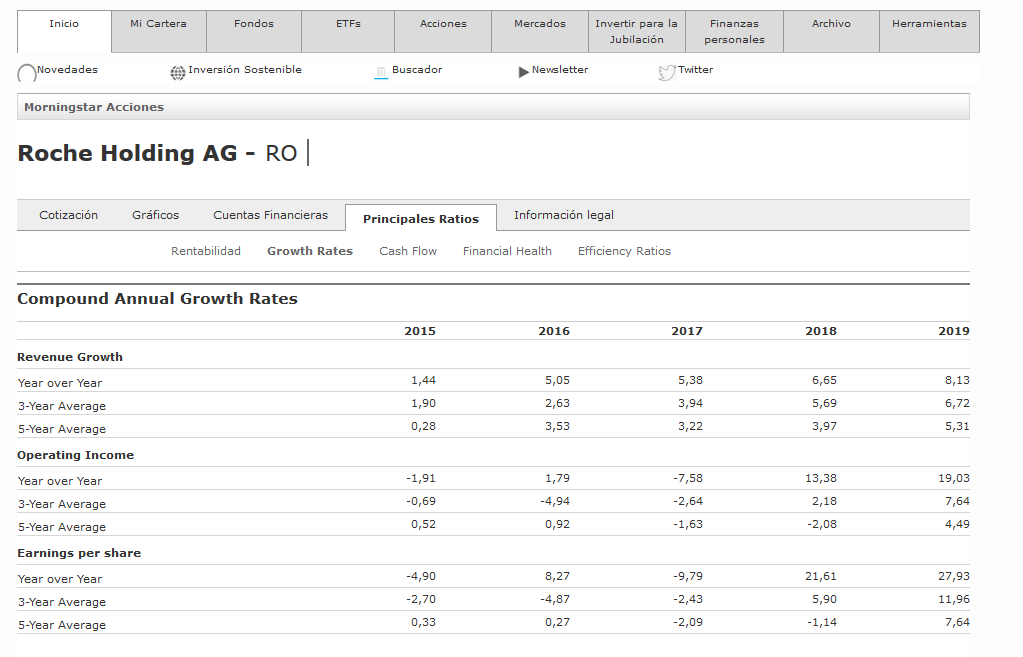

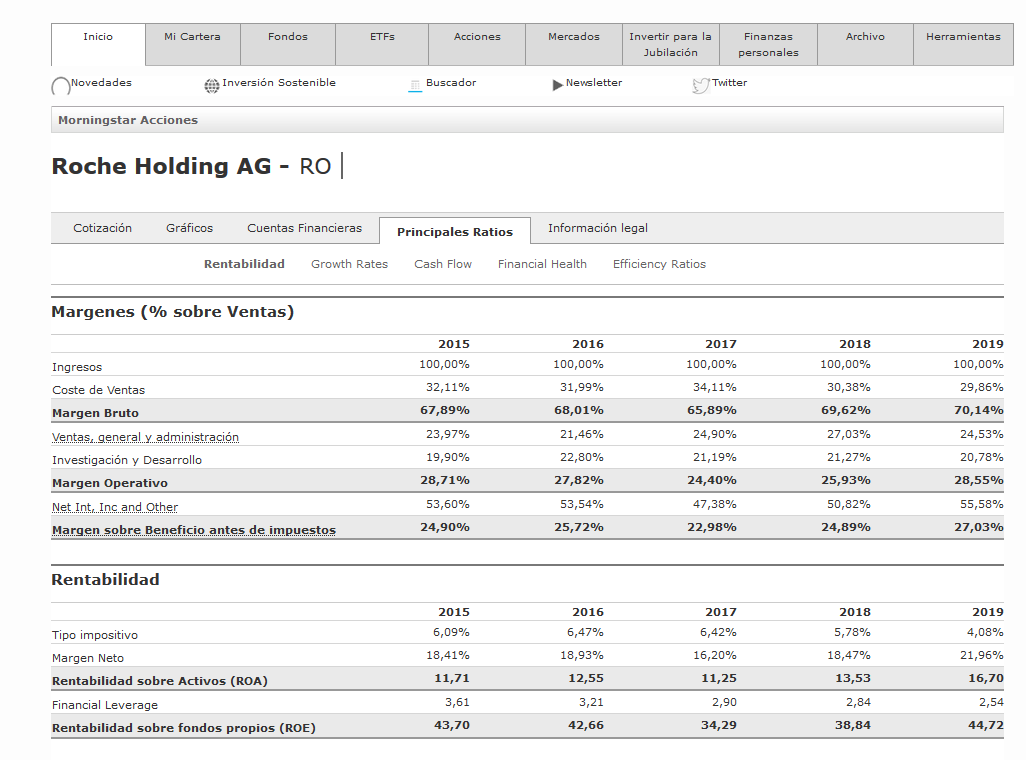

Se que igual no he sido muy riguroso a la hora de desarrollarlo. Pongo gráfico de lo que hace el precio así como datos de morningstar que me parecen buenos.

Si alguién quier tumbar la tesis, agradecido así como si Helm la quiere valorar. Decir que me fueron muy útil las valoraciones que hicieron sobre sobre Zimmer Biomet la cual tras está últimas subidas que las considero de exhuberancia irracional, la valoro vender tras subida espectácular y cambiarla por Roche.

Publica resultado sobre el 22 de este mes. La intención es entrar cercano a 300 francos pero quizás algo por encima para no perder oportunidad.

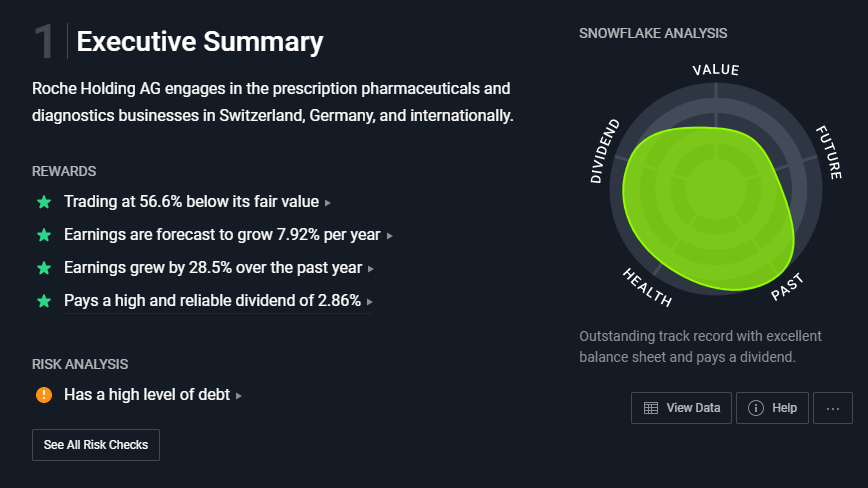

Estas empresas tan grandes y mundiales están muy seguidas y controladas. Siempre hay que saber lo que se compra, y como dice en análisis fundamental de la empresa parece muy sano.

A lo sumo le invitaría a comparar los márgenes y retornos con otras empresas de su sector y tamaño.

Y a echar una ojeada a las valoraciones de las empresas de calificación crediticia.

Tiene unos Flujos de caja libres y operativos, correctamente crecientes.

Respecto al análisis fundamental del sector, pues así a ojo parece tener bastante futuro y seguramente exista en 50 años.

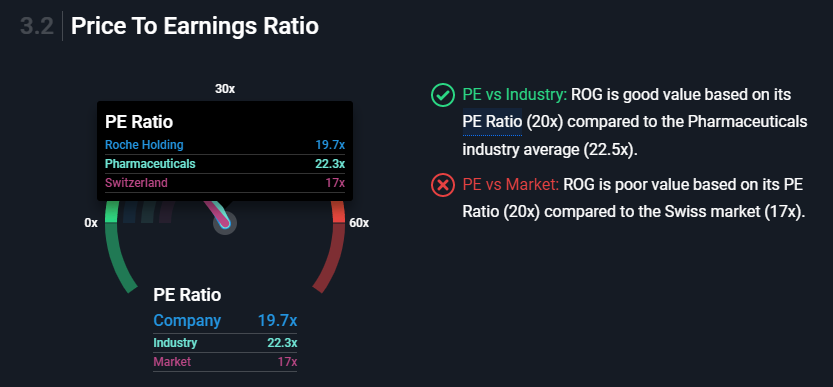

Respecto a la situación actual, yo vigilaría no comprar muy cara. La sometería a varias métricas sobre su valor y la compararía con su precio. Y también vigilaría las métricas o ratios de precio del sector.

Como punto débil tendría que mirar las patentes con las que cuenta como por ejemplo lo que ha pasado con PFIZER (Creo que usted también la tiene) en que la caducidad de muchas patentes abre el mercado de genéricos y la ventas se ven mermadas.

Otro ejemplo AbbVie tiene la patente de HUMIRA que es la joya de la corona y su derecho de explotación y fijación de precios termina en 2023 en USA. PFIZER tiene el biosimilar listo para comercializar en Europa pero está sometido a un estudio de diferentes fases. Con todo este royo me vengo a referir que productos son con los que realmente hacen caja y que barreras de entrada están creando (Patentes) y de cuánto tiempo disponen en cada mercado

Por ejemplo el mercado oncológico a nivel mundial crece anualmente entorno a un 7,5%, solo 10 empresas se reparten el pastel y Roche tiene 3 medicamentos de más ventas en esta especialidad:

Rituxan: La patente caducó en Europa en 2017 y en USA en 2019

Herceptin: Ya existen biosimilares desde 2018

Avastin: creo que este caduca en 2020

Aquí por ejemplo veríamos que pierde bastante fuelle en este sector ya que los biosimilares le quitaran cuota de mercado y una bajada de ventas bastante importante contando que rondan un 25% más baratos.

Es una opinión personal pero creo que las empresas que invierten fuerte en biosimilares son las que conseguirán mejores resultados básicamente porque el mercado ya está testado y se sabe la venta que tiene el fármaco. Para hacer un biosimilar se necesita inversión y nuevos test no como desarrollar algo de 0 pero si que parten entre 300 a 500 millones de inversión y ya sabes qué ventas tendrás y como crece cada mercado. ¿Qué empresas están haciendo esta estrategia?

Acabo de hablar con mi amigo para otro tema, tomar aperitivo compartido con Zoom videoconferencia cuadrilla(es que los Vascos no tenemos remedio, somos así). El lleva temas de sanidad de parte de Latinoamérica y zona USA Miami y me corrobora lo dicho, además de Abott que es de USA. El mercado está seco. Contedor sanitario que llega a EEUU queda como confiscado hasta que autoricen su reparto. Si interesa se queda USA con el etc… En tema sanitario es un salvese quién pueda. A Colombia no les llegan los envíos. Test rápidos que salen de Corea son reteneidos en países intermedios, es una guerra total. Roche, Abott y supongo muchos otros beneficiados.

Disclaimer: no es una incitación a compra es solo información de corto plazo más o menos fidedigna.

Yo al sector salud no le veo tope. Vinculado a las mejoras en calidad de vida, y al envejecimiento de la población de los pa>ses emergentes, es decir, más del 70% de la población mundial.

Eso sí, la mayoría de empresas se concentran en nichos, por eso casi prefiero coger un fondo o una muy grande.

Para mi en la situación actual sector salud + tecnología es el mix más óptimo para entrar o acumular vía empresas, fondos o ETFs. No quita también varias empresas grandes de calidad de consumo como Pepsico, Colgate, Clorox, Loreal…

Si Buffett ha desecho su posición total o parcial en Delta Airlines tomemos nota y miremos algo más allá. Habrá cambios significativos a futuro empresarial.

Los medicamentos no pueden ser tratados igual que un producto de consumo alimentario. Aquí lo que predomina es la patente que está detrás. Una vez caduca en función al tipo de medicamento se crean los llamados genericos o biosimilares:

cabe decir que nunca es igual que original, puede contener el principio activo como un genérico pero no es igual al original. Aunque realice lo mismo .

Luego tendríamos que entrar en la sanidad de cada país con sus reglas de juego. Por ejemplo aquí es España, nos interesan mucho los genéricos y biosimilares.

ABBOTT efectivamente tiene las máquinas para hacer los test para el covid19 autorizados por la FDA y se está notando mucho tardan 5 minutos

J&J también saco test rápidos y tal vez saque la vacuna.

En toda esta carrera me quedaría con J&J lo mismo nos da una buena sorpresa y saca la vacuna

Si usted va por ver quien es el ganador de toda esta batallada a largo plazo del COVID19, J&J tiene lo mejor de lo mejor para hacer frente (mucho dinero).

Todo esto puede nublar muchas empresas del sector que puedan estar dando pelotazos y luego quedarse enganchados por una euforia colectiva

No exactamente, simplemente quién va a salir beneficiado en estos momentos complicados del mundo empresarial y que a parte de ello, tenga unos buenos números históricos. Tanto J&J como Abbott y Roche los tienen con sus baches por el camino también.

Gracias @Holiday por desgranar inteligentemente su opinión y fundamentos.

Sanofi y Glaxo son los principales productores de la vacuna triple vírica que se les pone a los niños. Hay estudios recientes que apuntan a que esta vacuna puede tener relación con una menor incidencia del coronavuris, pero a saber, estos días salen estudios de todo tipo que hay que tomar, en el mejor de los casos, con pinzas.

Al final tras mucho valorar y una conversación no prevista que ha ratificado mis tesis,he entrado hoy en Abbott a un precio medio del rango 90,50 $. El valor está en máximos, mejor dicho su precio.

Hace 4 semanas estaba un 20% más abajo.

Precio es lo que pagas, valor lo que recibes. Mi intención es mantener al menos 6 meses pase lo que pase y ver los datos de los dos próximos trimestres. Mañana publica resultados y puede pasar de todo en el corto plazo, haya fiesta alcista o bajista quería estar dentro.

Sigo teniendo a Roche calentando en la banda intensivamente. No es garantía de que salga a jugar pero sigue siendo opción.

A media jornada, con mercado USA en rojo, es decir, sin viento de cola a favor, Abbott +4.68% veremos como acaba la sesión pero se están cambiando precios nunca vistos en el valor(máximos históricos). Los resultados de momento están siendo muy bien acogidos. Veremos los próximos meses pero aunque tenga buena pinta teóricamente, prudencia, visión más allá del rabioso corto plazo y seguimiento.

Roche ha cerrado con +3.18% sin viento de cola. A roto a sudar en la banda, o la saco a jugar dentro de poco o irá a la ducha.

Muchísimas gracias. El problema de Roche que es un empresón, bueno problema no sino que la división Diagnostic(la que tengo controlada si se puede decir así) pondera sobre un 20 % del total de Roche. Pero ya sabe, recurrimos a Pareto y con ese 20% haciéndolo muy bien y el otro 80% haciéndolo bien o normal, es cuestión de valorar. Insisto, a roto a sudar en la banda y tiene muchas probabilidades.

Ese es el problema, que supone un 20% del total.

En mi opinión Roche merece la pena como inversión pero no va a pegar ningún pelotazo como el que han dado hoy Moderna (que ha recibido 400 millones de euros por parte del gobierno) y Gilead, que tiene un antiretroviral que podría estar funcionando con el coronavirus (las noticias que hay son en mi opinión muy ambiguas, ya que los datos estadísticos no son representativos).

Siguiendo con Roche, parece que va a ser la empresa que consiga los test rápidos de anticuerpos.

Aun así, que porcentaje podría subir? suponiendo un 20% de su actividad y teniendo ya un precio de 326$.

Conozco el sector y es muy complicado todo… Roche es una gran empresa, pero me parece que está cara comparada con otras grandes, como Bayer, Pfizer o Glaxo, aunque ya no lo están tanto como hace 3 semanas… El sector biotecnológico y hospitalario puede ser un pelotazo, pero es muy difícil de predecir, además las regulaciones estatales y los costes de capital pueden ser muy peligrosos…

En este sector hay que fijarse mucho en las OTCs que poseen y en el Poder de marca, esto es un flujo seguro de caja… y Roche no destaca mucho en este sector de las OTCs, aunque sí en el Poder de Marca…

En definitiva, puede ser una buena inversión, pero yo no me atrevo…