Ya sabéis que como inversor en fondos de inversión suelo incidir bastante en nuestras limitaciones a la hora de “valorar” distintos aspectos de los mismos.

En la serie de artículos “algunas indicaciones de cómo analizar la rentabilidad de fondos (o de cómo no hacerlo)” precisamente no se busca otra cosa que relativizar las valoraciones sobre las rentabilidades de los mismos.

En este artículo repasaré algún que otro análisis de fondos encontrado en distintas webs e intentaré incidir en algunos puntos de los mismos.

Como de costumbre el objetivo no será deducir si está bien o mal hecho el análisis o si el fondo en cuestión es bueno o malo sinó intentar ser capaces de valorar si el análisis se ajusta a parámetros que guían nuestra forma de invertir o si inciden en aspectos que deberíamos de considerar como posibles partícipes del fondo en cuestión.

Recomiendo intentar leer informes, análisis y opiniones de fondos, pero siempre recordando aquello que no todos entendemos la inversión de la misma forma y con frecuencia hay que intentar ver hasta que punto según que opiniones están realizadas desde un punto de vista bastante distinto del nuestro.

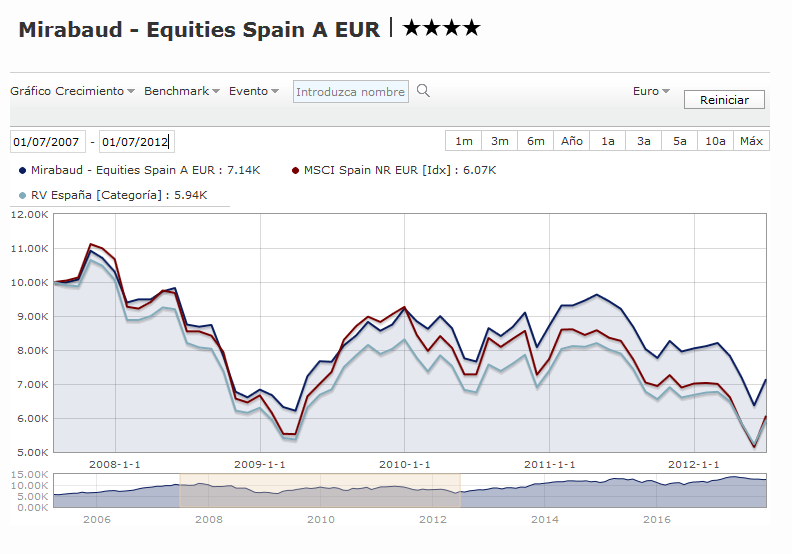

En este caso me centraré en este análisis del fondo Mirabaud Equities Spain de rankia:

Para muestra un botón: mientras el 2016 dejaba al selectivo español con un balance de ejercicio del -2%, el fondo de Mirabaud lograba un +6,55% colocándose en el primer quintil de su categoría.

Ya sabéis mi opinión sobre las rentabilidades a un año, no demuestran nada. Que alguien que valora un fondo empiece ya desde un principio señalando rentabilidades a tan corto plazo, me induce a pensar que tiene tendencias cortoplacistas.

Curiosamente desde que se publicó el análisis este fondo lo hace bastante peor que el índice. Alrededor de un 10% peor durante este año a finales de noviembre. No es algo que debería de sorprendernos. Un fondo con un último año, año y medio (corto plazo puro y duro) mucho mejor que un índice parecido, que luego sufre cierta regresión a la media con otro plazo posterior sensiblemente peor que el índice. Habría que ver si se mantiene la buena impresión del analista sobre el fondo en cuestión o si se han enfriado su buena sintonia hacia el mismo.

Los que tenemos unas perspectivas de inversión más de medio-largo plazo debemos ser especialmente cautelosos con las recomendaciones y/o opiniones de fondos que vienen de gente con unas perspectivas temporales más breves dado que es muy probable que debamos ver como más pronto que tarde, cambian sus preferencias hacia otros fondos.

Los mercados en plazos temporales cortos son difíciles de preveer pero que la opinión de los seguidores de tendencias de corto plazo va a ir en la dirección que sople este viento es fácil de adivinar. No digo que sea el caso de quien analiza este fondo en cuestión pero suele ser lo habitual de muchas recomendaciones o análisis.

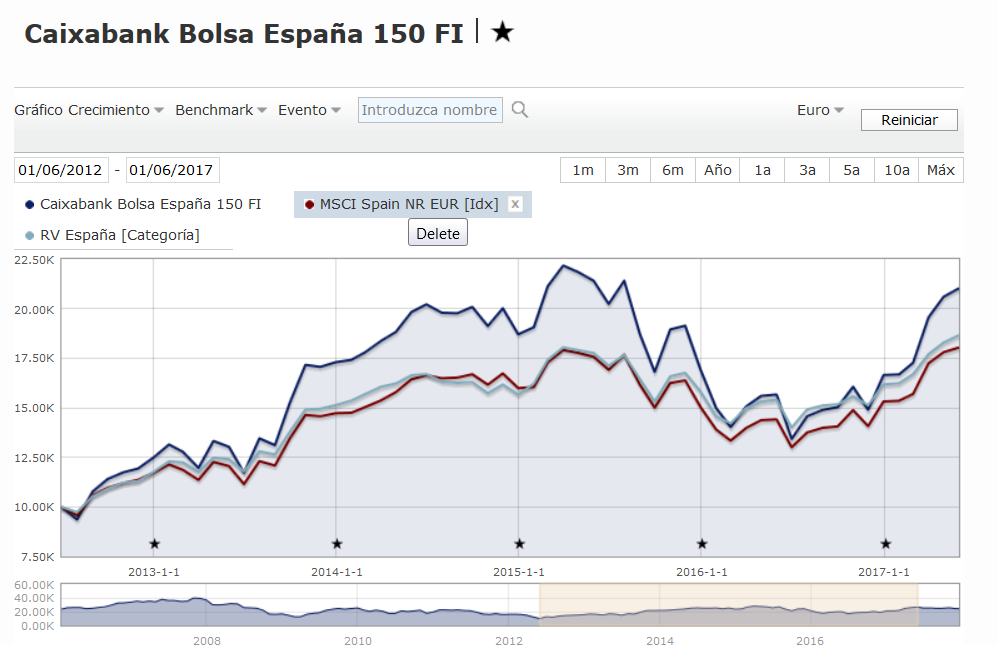

Sin duda el fondo vive una época dulce, es el segundo más rentable a 1 año de su categoría en el ranking que elabora Citywire sólo por detrás del Caixabank Bolsa España, un fondo indexado con un apalancamiento del 150% cuya performance batimos fácilmente simplemente tomando un poco de perspectiva temporal.

Vemos como se vuelve a incidir en plazos temporales muy cortos. No obstante que un fondo lo haga casi tan bien en un plazo ya de 3-5 años como un fondo muy apalancado, yo no lo suelo considerar un punto positivo necesariamente sinó un punto de alerta. No es el caso dado que el plazo es muy pequeño. Pero en plazos ya más largos con un fuerte componente alcista hay que ir con cierto cuidado sobre que tipología de riesgo sigue el fondo y si el mismo va a sufrir más de la cuenta en escenarios fuertemente correctivos.

Especialmente importante considero este punto en fondos que tienen poco historial o historial de años muy buenos en general para el tipo de activos que utilizan.

Aquí tenemos una imagen del Caixabank 150 comentado que incluso a 5 años puede hacerlo bastante mejor que un índice equivalente pero con una rentabilidad a largo plazo pésima.

El fondo data de Febrero de 2003, periodo en el cual era relativamente complejo superar el rendimiento de un benchmark, el IBEX 35, con piloto automático. Estuvo durante años cogestionado por Antonio Hormigos y Gemma Hurtado, hasta 2015 cuando se produjo la salida del primero y se incorporó Emilio Barberá en su lugar

Este periodo que se señala de 2003 hasta mediados de 2007 es el de la burbuja immobiliaria. No es que fuera complejo batir al IBEX 35 sinó que tal vez algunos de los fondos que lo hicieron fue a base de cargar todavía más de los valores que más subieron en este periodo y luego sufrieron el estallido de la misma.

No obstante no hace falta ser muy listo para saber que esos fondos que lo hacían mejor que el IBEX por aquel entonces eran algunos de los más recomendados en aquella época. Los que ya empezamos a tener algunos años en los mercados recordamos como los bancos, las immobiliarias y las constructoras eran los valores preferidos de la época por buena parte de los analistas.

Les dejo un gráfico de la época comparando Bestinver Bolsa con Acciona sin incluir dividendos.

La filosofía de gestión que Gemma Hurtado viene aplicando al vehículo parte de un puro stock picking, análisis de balances de tu a tu con el director financiero de la cotizada de turno. Por regla general se busca una solidez financiera destacable, traducida en un bajo apalancamiento o un plan creíble para su reducción, unos flujos de caja sólidos tanto a presente como a futuro y, ya en un plano más cualitativo, una ventaja competitiva que permita la progresiva mejora de los dos factores anteriores

Si os encontráis entre los que sabemos poco o nada de empresas particulares, no os dejéis impresionar más de la cuenta por este tipo de argumentos, sin ver luego como se traducen en resultados de largo plazo o ir con cuidado con que tipología de empresas se terminan comprando. No es el caso de este fondo en concreto pero recuerdo haber leído en varios fondos como se invertía en empresas con equipos directivos muy alineados con el negocio y con amplia capacidad de gestión para terminar teniendo el Popular en cartera, un ejemplo fácil precisamente de todo lo contrario.

En estos casos lo que sí recomiendo es ir haciendo un seguimiento en la medida de lo posible de informes trimestrales de los fondos si los hay y de las carteras que tienen. Es complicado para alguien que no sigue un fondo conocer según que parámetros de funcionamiento del mismo. Y no os equivoquéis que la mayoría de gente, profesionales o no, cuando analizamos un fondo en 5 minutos, lo tenemos complicado para suplir el conocimiento generado de años de seguir cartas trimestrales y carteras.

Otra aspecto interesante de este punto es como se centra en la actual persona que gestiona el fondo. También habla, como vimos en el quote anterior, de la salida del antiguo cogestor. Daría para mucho debate ver en que medida influye un cambio de gestor en la extrapolación de resultados de un fondo, según las circunstancias en que se produce el mismo. En efecto la persona que gestiona el fondo era cogestora desde inicio pero por ejemplo Citywire da ratings al antiguo cogestor que no da a la que ya entonces era cogestora, con lo cual como mínimo uno tiene ciertas dudas de quien llevaba el peso importante en la toma de decisiones.

Las gestoras tienen mucho interés en atribuirse el mérito de productos de inversión donde en general el gestor juega un papel significativo, y suelen ser poco sinceras en la información que dan al respecto.

Todo ello, sumado a los ratios propios aplicados, se traduce en un rendimiento anualizado desde su creación del 8,24% y volatilidad del 19,13% frente al rendimiento del 5,18% y volatilidad del 23,07% del índice. Está claro que la fórmula funciona.

En cuanto a track-record, destacaría el punto de inflexión se produjo a raíz de la crisis, situación en la que entiendo es cuando más ha de hacerse valer una gestión activa, y en Septiembre de 2008 el Equities Spain comenzó a desmarcarse definitivamente de los pésimos resultados del selectivo español. Pongo no obstante el énfasis a partir de 2012 ya que es cuando se modificaron los criterios del benchmark y se incluyeron los dividendos netos reinvertidos

Volviendo al tema de la “sinceridad” y la transparencia de las gestoras en cuanto a los datos que nos proporcionan o incluso de los análisis de fondos que toman los datos prestados de las páginas de la propia gestora, la última frase no debería parecernos una simple coletilla.

Resulta que si vamos a la página del fondo en la gestora nos encontramos con la siguiente imagen

Uno podría preguntarse que tipología de índice están utilizando para hacer la comparación.

En todo caso los resultados parecen mucho mejores, un 2,5% más anual que el índice utilizado que en el momento de la publicación del informe era más de un 3%. Y con una volatilidad y caída máxima inferiores.

Después analizaremos más al detalles del gráfico de rentabilidades.

Más abajo vemos que tipo de índice se utiliza.

Vamos, por mucho que nos gusten los datos anteriores llevan cocina de la buena y se han dejado durante casi 10 años los resultados de la reinversión de dividendos, en un índice famoso precisamente por la cantidad de dividendos que reparte (ya sean a costa de los resultados de la empresa o de su propia integridad) . Repito lo dicho otras veces, contrastad bien los datos de rentabilidad que encontréis en las páginas de las gestoras e incluso en según que análisis porqué igual tienen la misma fiabilidad que las encuestas electorales.

Vamos a incidir algo más en el comentario del análisis del fondo que dice que el fondo empezó a desmarcarse del índice en 2008 manteniéndose el buen comportamiento. Igual es lo que parece a primera vista pero voy a mirar en Morningstar los comportamientos en varios periodos, eso sí con la salvedad que el índice utilizado será el MSCI Spain NR.

Vemos que en este periodo de 5 años (de mediados de 2007 a mediados de 2012) el fondo lo hizo sensiblemente mejor que el índice consiguiendo caer más de un 10% menos que el índice utilizado.

Vamos a mirar que ha hecho desde entonces el fondo

Vemos que apenas ha logrado superar al índice aunque en el momento que se realizó dicho análisis (línea vertical roja), el fondo si parecía despegar algo respecto al índice pero hay que ver lo que pueden cambiar las visiones de algo en apenas unos meses.

Hay que ir con cuidado cuando cogemos gráficos de muy largo plazo, ya que a veces, una rentabilidad relativa muy superior en la parte inicial disimula una rentabilidad relativa igual o incluso peor en otro plazo posterior.

Personalmente no considero que sea negativo este comportamiento del fondo en uno de RV pura (en mixtos ya entrarían otras consideraciones): uno que lo hace mucho mejor que el mercado en fases correctivas (en plazos largos) y lo hace similar al mercado en fases alcistas.

A veces tenemos la sensación que un fondo debería de hacerlo siempre mucho mejor que el mercado, pero la realidad es que según el tipo de escenario y la tipología de gestión utilizada hay unas circunstancias que beneficiarán al fondo en cuestión y otras que lo perjudicarán ya sea al compararlo con un índice o con otro fondo.

A veces estos cambios de comportamiento de los fondos sobre el que había sido el tradicional, aunque merecerían un estudio algo más profundo de las circunstancias en las que se han producido, suelen ser indicativos de algún cambio en la tipología de gestión. A todo el mundo le gusta que un fondo que ha comprado como fondo algo más defensivo que otros se ponga a subir de forma muy superior al mercado en una fase donde el mercado sube fuerte, pero haría bien en preguntarse el partícipe si esto no supone un cambio importante en los parámetros de gestión del mismo.

> el sesgo predominante es mid-cap

Esto nos debería hacer preguntar de hasta que punto nos sirven todas las comparaciones (y ratios) que hemos ido haciendo del fondo respecto al IBEX o incluso al MSCI Spain. Ya he hablado en otras ocasiones de lo difícil que resulta establecer la referencia con la que comparar un fondo y lo diferentes que pueden llegar a ser las conclusiones según con que comparemos.

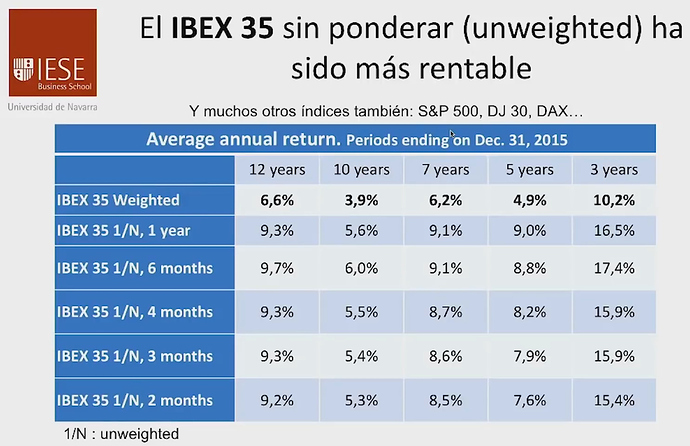

No tenemos un índice en Morningstar de pequeñas y/o medianas empresas con el que comparar el rendimiento de muchos fondos españoles con dicho sesgo. No hace mucho Pablo Fernández ya hablaba del distinto comportamiento de un índice IBEX típico respecto a un IBEX equiponderado.

Igualmente tampoco tenemos, al menos de momento, un vehículo pasivo que intente replicar el comportamiento del mismo.

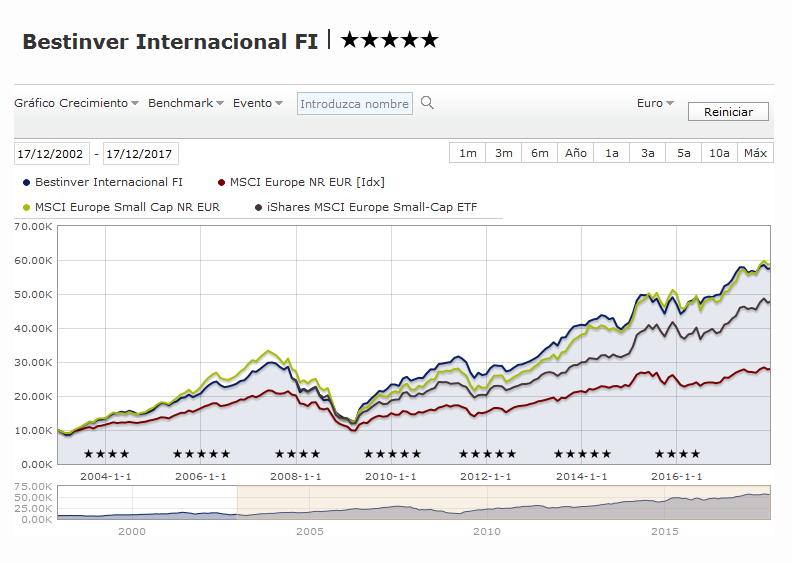

En RV europea si tenemos índice de pequeñas empresas y algunos ETF que intentan reproducir su comportamiento. Aquí una comparación a 15 años entre Bestinver Internacional, un índice de pequeñas empresas europeas, un ETF de pequeñas empresas europeas y un índice europeo de grandes empresas. Es evidente que no es lo mismo comparar con una cosa que con otra.

Elegir un fondo no es cuestión únicamente de compararlo con tal o cual índice. Deberíamos en todo caso compararlo también con otros fondos con un ámbito similar. No se trata de decir si tal fondo es mejor elección que un ETF del IBEX 35 sinó si es buena elección en comparación con por ejemplo un Metavalor, un Magallanes Iberian, un Azvalor Iberia o un Cobas Iberia por poner algunos. En este caso muchos analistas de comercializadoras de fondos no suelen tampoco ser muy objetivos dado que su imposibilidad o dificultad de incluir ciertos fondos en sus carteras gestionadas, hace que se decanten por otros productos que tal vez parezcan elecciones razonables en comparación con según que índice pero igual bastante menos razonables en relación a otros productos de un ámbito similar.

Y amigos, pretender analizar entre dos fondos cual es mejor, muestra todas las limitaciones que tiene analizar fondos, cuyo análisis en profundidad requeriría ser capaz de analizar individualmente las empresas de cada fondo y seguir los movimientos de los fondos a la hora de añadir o deshacer posiciones en las mismas.

Finalmente, y aunque en principio un análisis de un fondo no tiene porqué incluirlo, si conviene analizar, como inversores, si la tipología de inversión aportada por el fondo, aunque los resultados acompañen, es la adecuada para nosotros ya sea por nuestros objetivos o por el ámbito de dicho fondo. En el hilo de @MAA ,Fondos Value Ibéricos Vs "El resto del mundo" - nº 20 por MAA , se valoraba precisamente algunos de estos aspectos.

Un fondo de RV emergente, de High Yield ,un mixto defensivo o un fondo de empresas austriacas, puede ser excelente pero esto no necesariamente lo convierte en un buen fondo para nosotros.

Resumiendo, hay que tener disposición a leer análisis de fondos e informes de los mismos pero manteniendo cierta actitud crítica ante las exposiciones de los mismos, la misma actitud que habría que tener hacia lo comentado en mis artículos que intentan ofrecer otra perspectiva pero que también contiene cierta selección interesada de los datos, no necesariamente mejor que la ofrecida por el análisis original referenciado u otros.