Perdón por seguir con el offtopic del rebalanceo, pero casualidad uno de los blogs que sigo ha hablado de este tema y con una gráfica se entiende todo mejor y aprovecho para compartirlas.

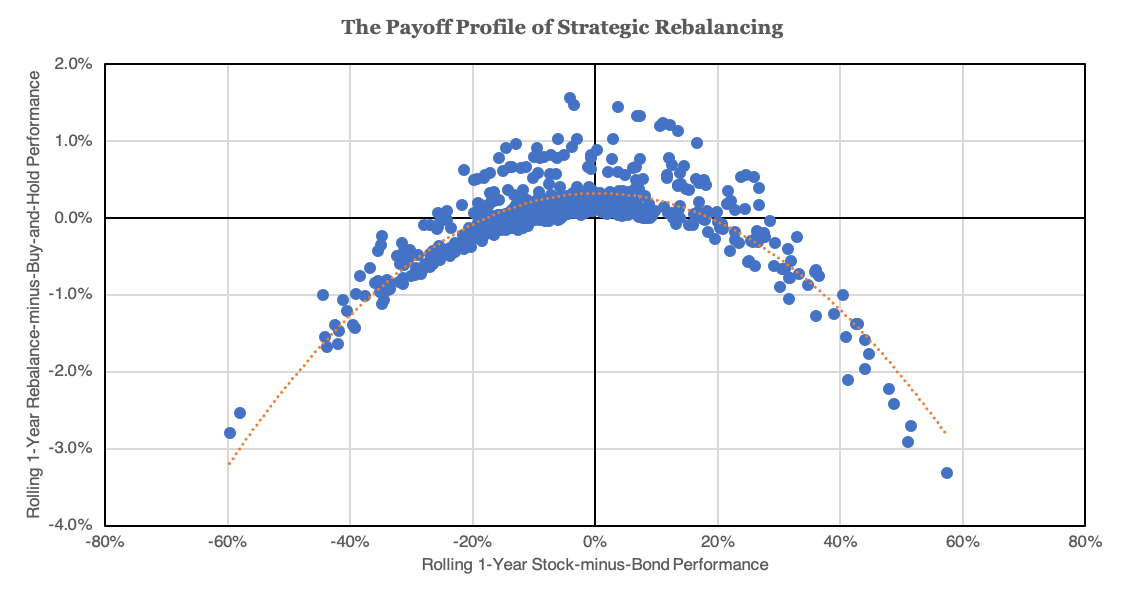

Gráfico 1.

- Eje vertical, rendimiento relativo de una cartera 60/40 con rebalanceo clásico frente a la misma con B&H. Cuanto más hacia arriba mejor rendimiento del rebalanceo.

- Eje horizontal, rendimiento relativo entre bonos y acciones, rend. acciones - rend. bonos, cuanto más a la derecha mayor o izquierda diferencia en el rendimiento entre ambos activos.

Este gráfico muestra como cuanta mayor es la diferencia de rendimiento de uno de los activos respecto al otro ( las acciones funcionan mejor que los bonos, o los bonos mejor que las acciones ) el rebalanceo clásico en una cartera 60/40 pierde dinero frente a B&H. En la zona intermedia cuando hay subidas y bajadas, más conocido como épocas donde el mercado adopta patrones de mean-reverting obtiene beneficios y en épocas donde no hay patrón específico, conocido como random-walk pues se queda parecido. En el modo random-walk es donde se suele encontrar la mayoría del tiempo.

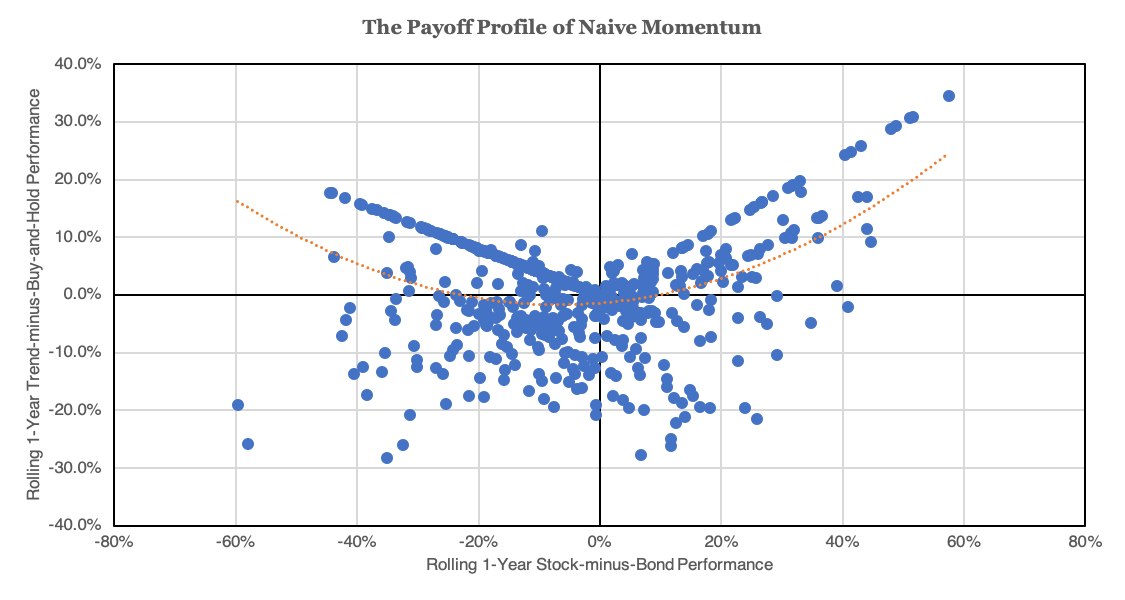

Gráfico 2.

- Eje vertical, rendimiento relativo de una cartera 60/40 con rebalanceo basado en el momento frente a la misma con B&H. Cuanto más hacia arriba mejor rendimiento del momento.

- Eje horizontal, rendimiento relativo entre bonos y acciones, rend. acciones - rend. bonos, cuanto más a la derecha o izquierda mayor rendimiento entre ambos activos.

En este gráfico vemos como el patrón del rebalanceo del momento es muy diferente, y podemos ver como la dispersión de resultados es mucho mayor, llegando a rangos de ±30% frente al -3% a +1,5% del rebalanceo clásico. Se aprecia claramente la diferencia del patrón de retornos convexo vs el cóncavo del rebalanceo clásico.

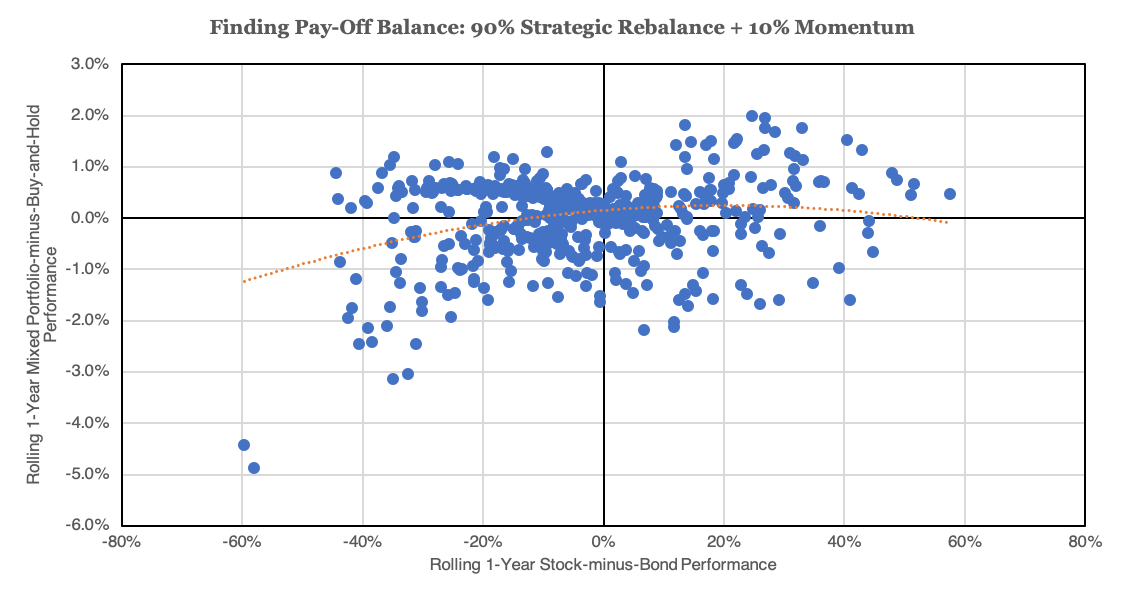

Gráfico 3.

Esta última gráfica refleja una estrategia de 10% rebalanceo de momento y 90% rebalanceo clásico, vemos como reducimos los casos extremos negativos considerablemente, pero aumentamos el rango positivo del rebalanceo clásico de +1,5% a 2%.

En resumen:

- Con una estrategia de rebalanceo del momento la dispersión de resultados es mayor, por lo tanto podemos ganar mucho pero perder mucho, aunque la distribución esté sesgada positivamente.

- Con una estrategia de rebalanceo clásico podemos ganar o podemos perder, pero tenemos una dispersión de resultados mucho más controlada.

- Si unimos ambas estrategias podemos intentar cambiar la distribución de resultados para que se adecue más uniformemente a diferentes tipos de patrón de mercados, pudiendo apostar así por que ocurrirán más escenarios de un tipo u otros, manteniendo la dispersión de resultados.

Ahora, volviendo al +0,4% del retorno esperado prometido por Indexa y su rebalanceo, ¿entienden como lo que nos querían vender con su maravilloso sistema de rebalanceo automatico no depende de ellos si no como se comporte el mercado en los próximos años como inversores ( básicamente el azar ) y que no es serio utilizarlo como herramienta de marketing? Lo mismo ocurre con otras estrategias, en un backtest histórico puede verse como un grupo/sector/estrategia concreta ha dado ciertos resultados, pero esto no nos dice nada de la probabilidad de que esto se repita en el futuro. Me parece una mala praxis enseñar un gráfico o estudio, por ejemplo de dividend growers, rebalanceos u otra estrategia a los posibles partícipes de un fondo y después decirles que resultados pasados no garantizan resultados futuros. El anzuelo ya está puesto y nos han metido las rentabilidades por los ojos, y sin un análisis profundo es fácil dejarse llevar por los rendimientos pasados olvidando la probabilidad de que estos se repitan, un cálculo mucho más complejo y esquivo que requiere comprender en profundidad las razones y orígenes de los retornos esperados para poder teorizar si esos factores se van a mantener en el tiempo o no.

Ya sé que meto buenas chapas, pero ahí queda