Gracias @Manolok por compartir el artículo y disculpad por tardar tanto en contestar. He estado bastante liado ayer y hoy!

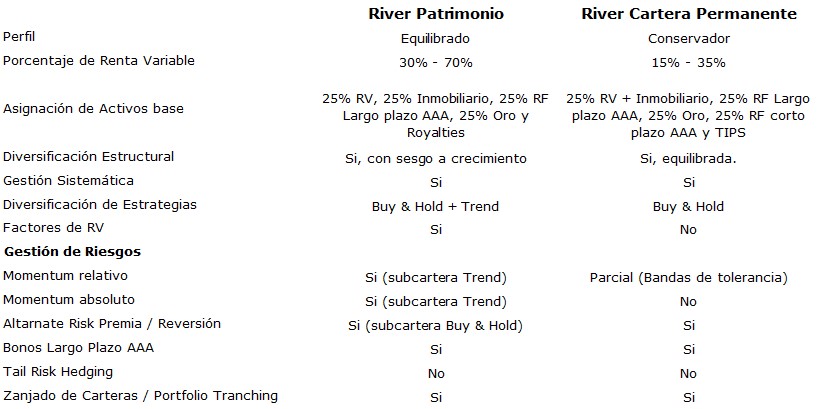

He hecho esta pequeña tabla resumen con similitudes y diferencias entre River Patrimonio y River Cartera Permanente. Mañana publicaré un pequeño artículo comentándolo en más detalle, lo pondré aquí también.