¿Qué rentabilidad podemos esperar para los próximos 10 años? Quizás esta sea una de las preguntas que más nos hacemos los inversores y se puede escuchar de todo como respuesta. No obstante, si queremos encontrar una explicación sencilla, prudente y razonable sobre cómo realizar predicciones futuras, es condición necesaria acudir al gran Jack Bogle. Repasemos muy brevemente su fórmula para calcular las expectativas de rentabilidad del mercado en un futuro.

Bogle divide la rentabilidad del mercado en 2 componentes: el retorno de inversión y el retorno especulativo. El primero de ellos se refiere a la rentabilidad empresarial, es decir, lo que hacen las compañías y es la rentabilidad por dividendo que ofrecen y el posterior crecimiento de los beneficios que proporcionan, que conjuntamente forman lo que se denomina valor intrínseco. El retorno especulativo es la cantidad que se añade a ese total por los cambios en el múltiplo de precio sobre beneficios.

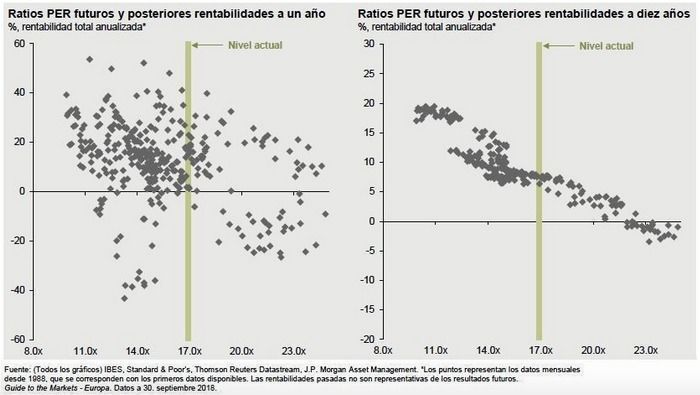

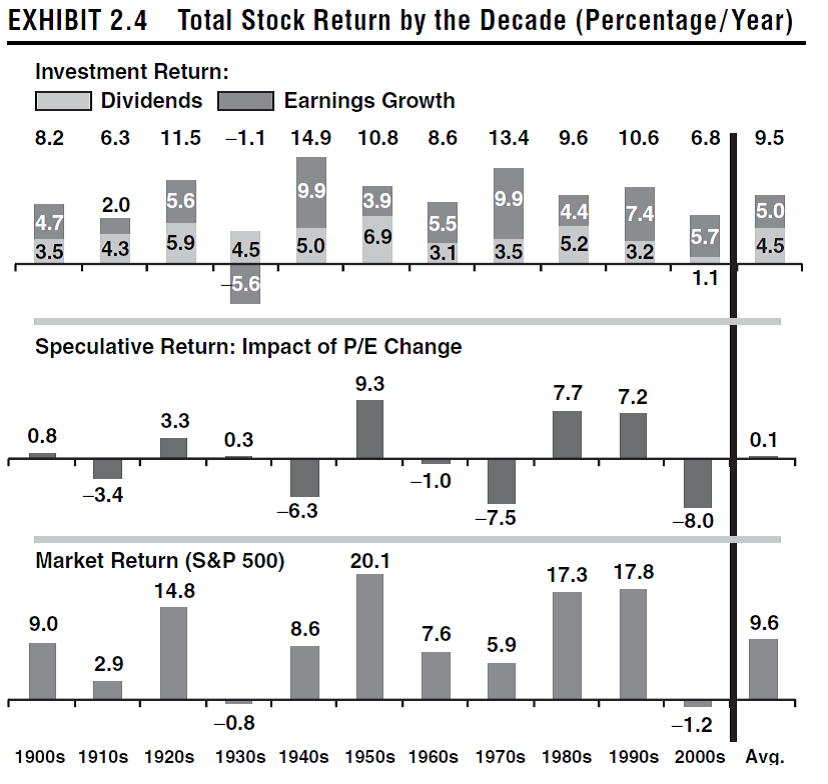

En su libro “ The little book of common sense investing”, cuya lectura debería ser obligada para todo inversor al menos una vez al año, se adjunta un gráfico clarificador que pongo a continuación.

En él se muestra cómo en los últimos 100 años la rentabilidad media del mercado es de un 9,6% procedente de un 4.5% de rentab por dividendo, un 5% de crecimiento de beneficios de las empresas a largo plazo y apenas un 0,1% por el impacto en los cambios del PER.

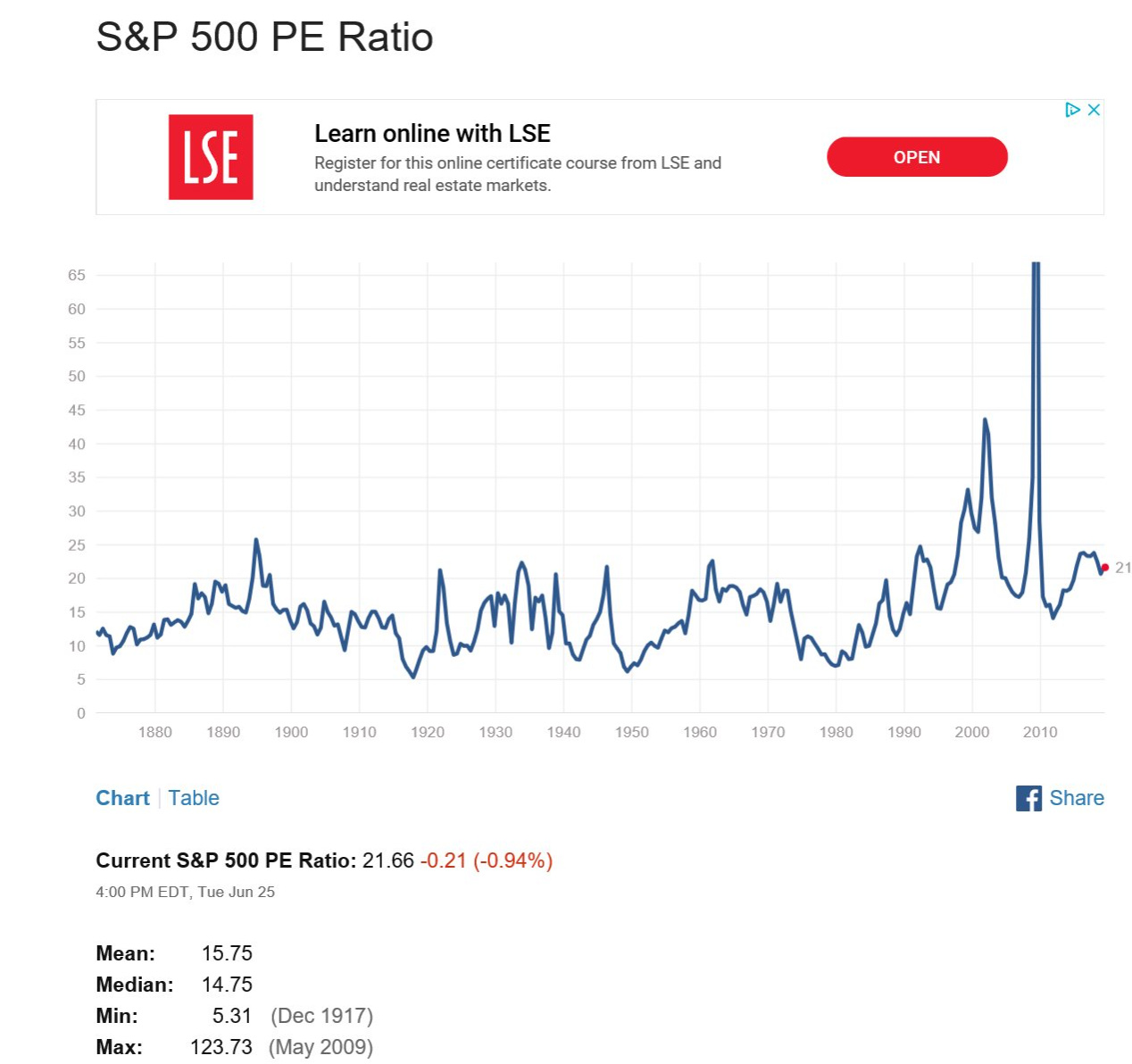

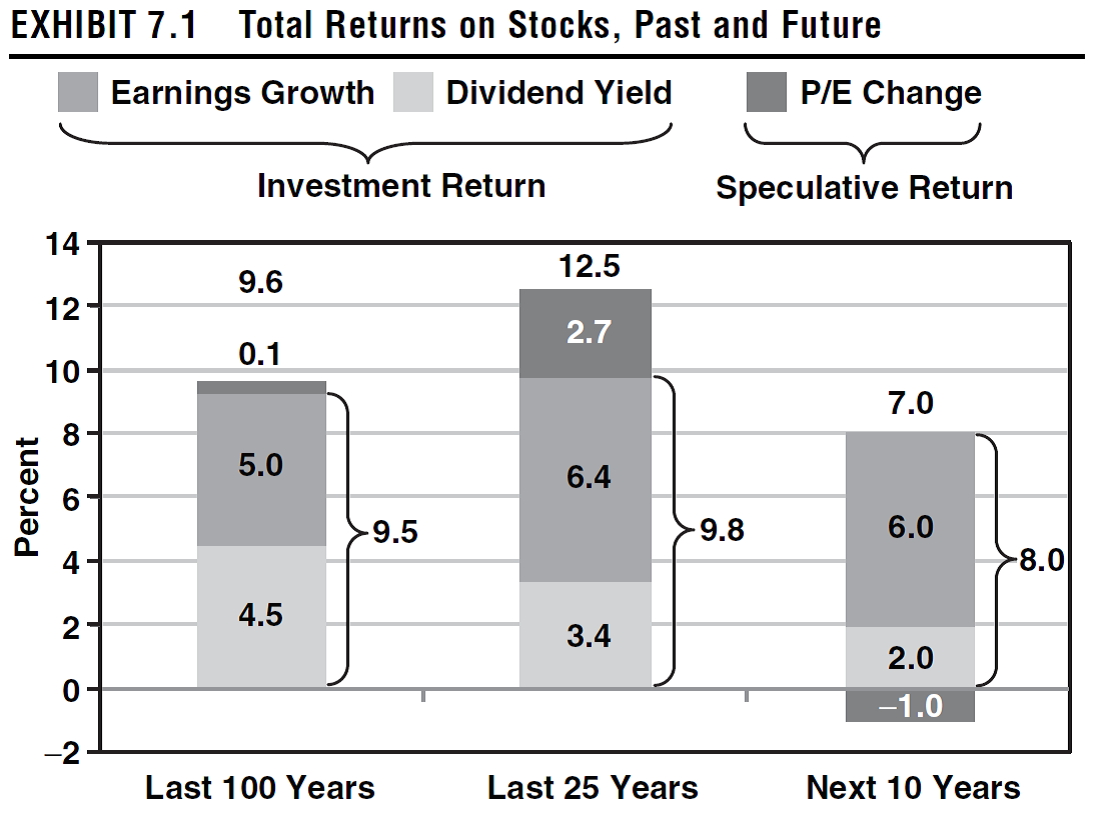

Viajemos unos 12 años en el tiempo y plantémonos en el año 2007, justo antes de la crisis financiera y en el momento en que se publicó el libro más arriba mencionado de Bogle. En este año, el autor indica en el capítulo 7 que en realidad el retorno por inversión de los 25 años anteriores (período 1982-2007) había sido del 9,8% ( 3,4% de rentab por dividiendo + 6,4% de crecimiento de beneficios) , muy parecida a la media histórica de 9,5%. Sin embargo, el retorno por especulación había sido extraordinario , añadiendo un 2.7% a la rentabilidad total, alcanzando el 12,5%. Las valoraciones ( y por tanto el PER) en aquel momento eran superiores a la media como consecuencia de la exuberancia irracional del mercado que hacía que el nivel de confianza de los inversores fuese excesivo y se pagasen precios demasiado altos por las acciones. En ese momento, Bogle se aventuró a señalar cuál debería ser las expectativas en términos de rentabilidad del mercado para los siguientes 10 años, aplicando su sencilla fórmula. “Si la rentabilidad por dividendo actual es de un 2% ( lejos del 4,5% de media) y asumimos un ratio de crecimiento de beneficios para la próxima década del 5-6%, esto implica que la rentabilidad por inversión será del 7-8%. Dado que el PER es de 18 veces beneficios y espero que se reduzca a 16, eso reduciría la rentabilidad algo más de un 1%”. Por tanto, según la predicción de Bogle , la rentabilidad media esperada para la siguiente década estaría entorno al 5-7%. En su libro anexó el siguiente gráfico reconociendo que estaba siendo quizás algo optimista aventurando ese 7% (aunque en cualquier caso, muy por debajo de las expectativas del mercado en aquella época de euforia y lejos del 12,5% de los últimos 25 años)

Y ahora la gran pregunta. ¿Qué ocurrió 10 años después de haber escrito ese libro? ¿Se cumplieron sus predicciones? Comprobémoslo. Atendiendo a la fecha en que el propio Bogle firma la introducción de su libro (7 de Enero de 2007) si nos vamos a los datos que nos proporciona el SP500 vemos que la rentabilidad media anual de esa década (2007-2017) fue del 6% y la anualizada de 4,8%, números muy similares a los que el propio Bogle había pronosticado y lejos del 12,5% de rentabilidad media anual que había venido produciéndose en el período 1982-2007.

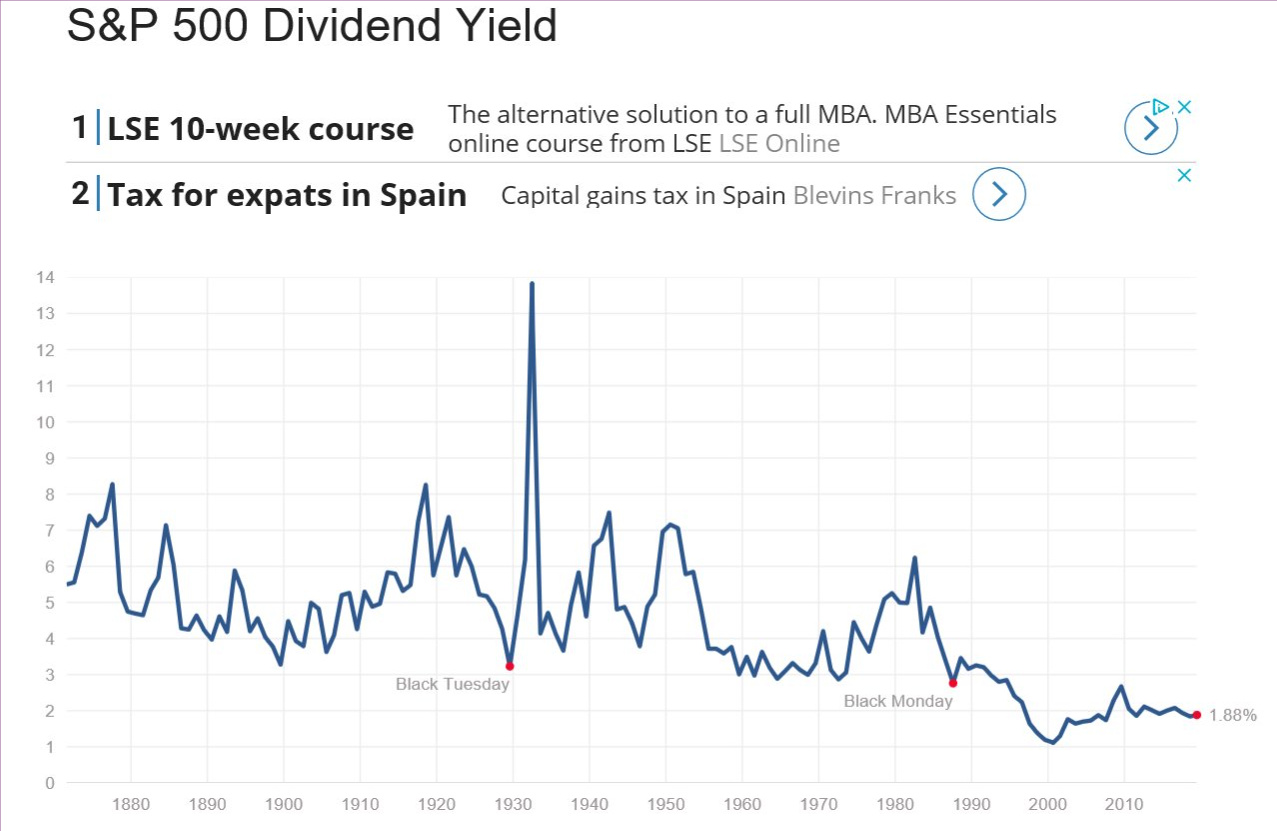

Viendo la lógica aplastante con la que Bogle explica sus predicciones, resultaría interesante extrapolar su razonamiento a día de hoy y tratar de conocer cuál será, de manera aproximada, la rentabilidad esperada para los próximos 10 años. Aunque desgraciadamente ya no se puede consultar directamente al propio Bogle ( en paz descanse), en una de sus últimas entrevistas que se le hizo a finales del 2018 le volvieron a preguntar su pronóstico, teniendo en cuenta que esta última década el SP500 ha obtenido rentabilidades por encima de 13%. “Los árboles no crecen hasta el cielo y veo nubes en el horizonte. No sé si llegarán ni cuándo, pero una pequeña dosis extra de cautela resulta necesaria”. A lo que también añadiría: “si estabas cómodo con un 70% / 30% (asignación de activos de renta variable vs fija), bajo estas circunstancias deberías de ajustarlo a un 60/40.” Y siguió comentando: “la rentabilidad por dividendo está alrededor del 1,8%…es de esperar que el crecimiento futuro de los beneficios esté cerca del 5%, por lo que eso implica alrededor de un 7% de retorno por inversión. Si el PER baja un poco creo que restará un 1,5% de ese 7%, por lo que estamos hablando de una rentabilidad de 5,5% de las acciones en ese periodo. Esto es algo más alto del 4% que he venido usando. Importa poco tratar de predecirlo con exactitud, pero si tengo que dar un número sería entre el 4% y el 5% para la renta variable .”

Es necesario apuntar que estos comentarios de Bogle van referidos generalmente (y exclusivamente) al mercado americano de acciones, que en la actualidad se encuentra en sus máximos históricos, pero quizás esto no invalide el mensaje que nos intenta enseñar: prudencia en las expectativas y cautela en las rentabilidades esperadas.