He leído estos dos libros recientemente. En primer lugar el de Lynch y a continuación el de Bogle.

Lynch, recomienda invertir en empresas y por tanto en acciones. También dice que los inversores particulares los tenemos mucho más fácil que los gestores de fondos para batir al mercado pues tenemos muchas menos limitaciones y exigencias. Por tanto, en la medida de los posible, nos invita a invertir por nuestra propia cuenta si es que tenemos lo conocimientos adecuados.

En mi caso, no me duelen prendas en reconocer que carezco de esos conocimientos y por tanto me veo “obligado” a invertir en fondos de inversión ya que los gestores realizan ese trabajo por mi.

En caso de invertir en Fondos, nos da varias recomendaciones:

• Invertir tanto como se pueda en fondos de acciones

• Elegir varios tipos de fondos de acciones (crecimiento, valor, grandes compañías, pequeñas compañías, emergentes…)

• No cambiar constantemente de Fondo persiguiendo las rentabilidades. Concéntrate en los de rentabilidad consistente y pégate a ellos.

• Al evaluar el rendimiento, comparar fondos equivalentes.

Por contra Bogle, recomienda los fondos indexados. Dice que: Los fondos indexados eliminan el riesgo de las acciones individuales, los sectores de mercado, y la selección del gestor. Solo permanece el riesgo de mercado.

Nos habla de que la selección de los ganadores de largo plazo resulta muchas veces fallida y da como consejo: No busques la aguja; compra el pajar.

También nos dice algo de lo que ya nos comentó @Pumuki en el excelente artículo Repaso a Bogle y su bola de cristal y en la incidencia de los costes ante lo que se avecina en forma de menores rentabilidades futuras.

Po otro lado, leyendo a @AntonioRRico en su blog http://inversorinteligente.net/el-concepto-mas-dificil-de-hacer-entender-a-un-inversor-de-largo-plazo/ textualmente dice:

“Aunque este ahorro puede estar dividido en varios objetivos temporales, unos de corto, otros de medio y algún otro de largo plazo, no tiene mucho sentido dividir la cartera en varios portafolios para diferentes plazos, sino que resulta más interesante, cómodo y llevadero tener una cartera adaptada a la media de todas las necesidades que tengamos, dividiendo sus activos para los distintos plazos necesitados. Tener una sola estrategia simplifica la práctica inversora, reduce los gastos totales y aumenta, por su facilidad de seguimiento, nuestras posibilidades de éxito.”

Ese no es el mensaje principal del artículo pero me sirve para reflexionar y darme cuenta de que debo simplificar mi cartera.

¡¡¡Uf, vaya lío el que tengo montado!!! ¿Qué hago?

Pues bien pienso, ¡ya tengo la solución!

No voy a construir una cartera indexada y otra activa, sino que voy a mezclar ambas en una sola para ver que es lo que sale.

Aún más, hace poco acudió a Value school Fernando Luque de Morningstar y aunque yo ya tenía clara la importancia de la asignación de activos, Fernando hizo referencia a la “β” (beta) como elemento aún más importante que el “α”(alfa). Para él, la β es la exposición que tenemos al mercado dentro de la cartera.

Esto que anoto aquí, ya quedará explicado más tarde.

Tengo ya elegidos los fondos “pasivos”:

• Baelo, que aunque es activo está gestionado de forma pasiva por @AntonioRRico. “Sentirse bien es parte del éxito inversor”.

• Impassive Wealth, pasivo en el contenido pero no en la gestión por parte de @Juanma_iW y @jrcogollos. Me encanta el https://www.impassivewealth.com/wp/el-armario-impasible/ .

La parte de bonos queda encomendada a Buy & Hold. Elegidos por su conocimiento de la Renta Fija, por su cercanía y por la confianza que me inspiran.

Estos tres fondos, tienen unas comisiones acordes con el objetivo que manejo a la hora calcular el coste de la cartera.

En la parte de renta variable, le voy a hacer caso tanto a Lynch (varios tipos de fondos de acciones) como a Bogle (¿Fondos de inversión de gestión activa? Sí. Pero solo si son gestionadas por gestores propietarios de su propia firma, que sigan filosofías características, y que inviertan para el largo plazo, sin intentar replicar la referencia. (¡No te decepciones si los fondos gestionados pierden frente al fondo indexado en al menos un año de cada tres!)):

• Fondo de Utilities, @alfaQalfa en su podcast https://foro.masdividendos.com/t/podcast-d-episodio-37-alfaqalfa/4661, incidió en el tema de éstas como parte de su cartera. Para mi, reducen la volatilidad de la cartera y de alguna manera descorrelaciona la cartera tal y como apunta @MAA. Aquí no tengo demasiadas opciones de elegir dentro de los fondos.

• La parte de crecimiento global, la delego en Terry Smith. Su famoso: Buy good companies, don´t overpay and do nothing, es bastante irresistible para mi. Aparte claro está de su trayectoria.

• En esta parte también tengo un fondo contratado desde la última ventana en la que estuvo abierto. Se trata de un fondo que tiene suficiente antigüedad como para comprobar que tiene una trayectoria e historial muy bueno. Desconozco si hay factor “skin in the game” pero lo presupongo. Invierte en Europa.

• La parte del valor estará distribuida entre Magallanes (European y microcpas) y Amiral (Sextant Autour du Monde). Ambas gestoras me inspiran mucha confianza y Amiral además, me da acceso a los mercados emergentes gracias a la oficina que tiene en Singapur. Me gusta mucho como piensa Françoise Badelon y también me gusta mucho la templanza de Iván Martín.

• Y por último, la parte Quant, esa de la que ni hablan Lynch, ni Bogle pero si nuestros amigos de este foro. Esa parte estará en un fondo que estoy esperando como agua de mayo aunque estemos a Julio. Está parece que va a ser la parte “picante” de la cartera o eso es lo creo a la espera de que este disponible y @arturop empiece a desplegar las velas.

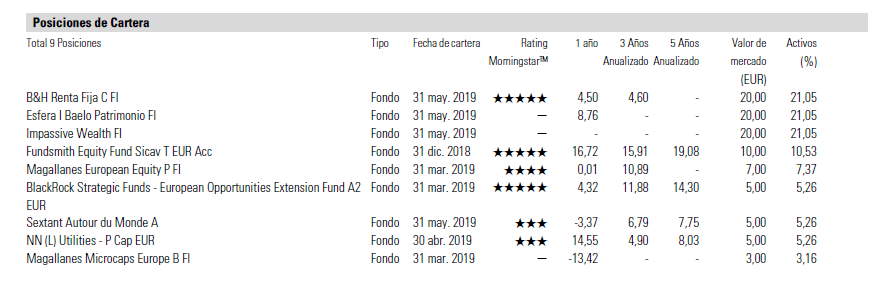

Voy a dar algunos detalles de la cartera a construir con los porcentajes objetivos (falta el “picante” ya que aún no está disponible pero el resto de los ingredientes, auguran un buen guiso o al menos, a mi me lo parece). Mi cartera actual, contiene casi lo mismo pero con una menor concentración ya que tengo más diversidad de fondos.

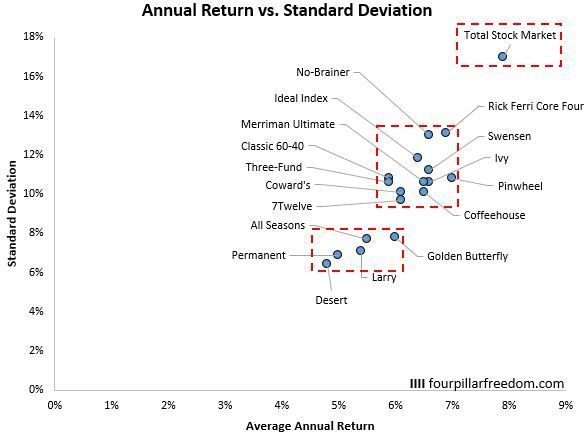

A la vista de la distribución de activos, creo que estoy cerca de la cartera 60/40 que popularizó Bogle y que desde 1970 tiene un comportamiento equilibrado dentro del espectro de 18 portafolios diferentes:

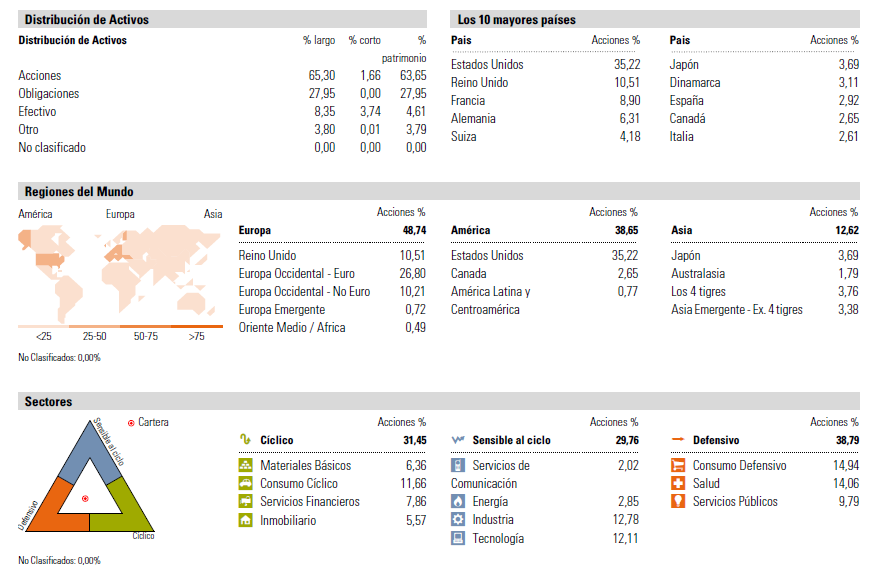

Ahora viene la parte de la β que antes he mencionado y que ha quedado pendiente de explicar.

La exposición al mercado de esta cartera es la siguiente:

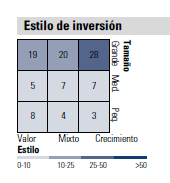

Esta cartera tiene exposición a distintos estilos de inversión y a distintos tamaños de compañías.

No queda concentrada en Value, tampoco en Growth. Si es cierto que predominan las grandes compañías pero ese predominio viene dado, sobre todo, por Baelo y Fundsmith. Las grandes compañías son menos volátiles que las pequeñas pero también quedan incluidas éstas últimas aunque en menor medida.

Un saludo

espero que le sirva para cumplir sus objetivos.

espero que le sirva para cumplir sus objetivos.